黄金是 2025 年回报率最高的主要资产类别 ,年度涨幅约为 64%。其上涨得益于多个相互强化的因素:地缘政治不确定性加剧推动避险需求,美元疲软,央行持续积累,以及黄金 ETF 资金流入强劲。这些力量共同为金价提供了结构和资金流的双重支持。

动能延续至2026年初,黄金价格超过每盎司5000美元,仅1月份就上涨了近18%。虽然这一涨幅的幅度值得注意,但也再次强调了重新审视黄金的风险和回报特征的重要性。

重新审视战略假设

新前沿顾问的2025年投资框架支持对黄金进行2-5%的战略配置。这一立场基于两个核心假设:

- 黄金提供可靠的多元化配置和下行风险缓解。

- 黄金相对于其他风险资产不带有持续性的长期回报溢价。

近期的表现促使人们重新审视这两个前提。

如果黄金能够如此迅速地上涨,它也能够有意义的回调。高回报带来了更大的未来波动性潜力,特别是如果这种波动是由资金流动而非基本面驱动的。同时,持续多年的强势引发了合理的疑问,即结构性需求变化——例如 ETF 准入扩大、央行储备货币多元化增加以及更广泛的零售参与——是否可能改变长期回报预期。

目前,我们未来的回报预测仍然保守,风险假设也保持谨慎。我们继续将黄金主要视为一种战略分散工具,而非增长资产。其投资组合角色仍然集中在韧性、通胀对冲潜力和分散化收益上,特别是在系统性压力时期。

黄金与其他“价值储存”资产对比

黄金在2025年的表现一致性,与其他被感知的价值储存资产形成了对比。

- 白银在2025年表现出色,在绝对回报方面超越了黄金。然而,白银历史上波动性更高,且与全球工业和股市周期相关性更大。其表现特征更具周期性,防御性较弱。

- 比特币在 2025 年下跌了约 6%。数字资产对投资者资金流动和 ETF 相关的流动性动态仍然高度敏感。在压力时期,集中的赎回放大了价格波动。自现货 ETF 推出以来,价格行为越来越受到资金流入和流出的影响,进一步强化了由资金驱动的波动性。

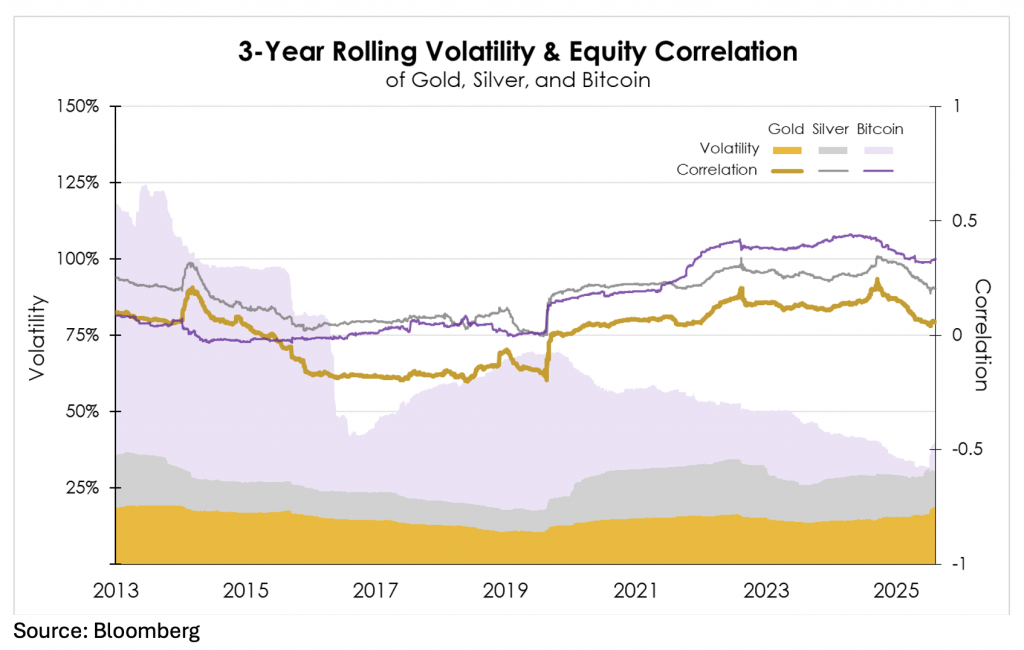

这种分化强化了我们的战略观点:黄金作为投资组合稳定器,具有经过实证检验的多元化特性,而其他贵金属和数字资产则表现出更多阶段性和资金依赖行为(请注意下方黄金的标准差和股票相关性较低)。

详情:使用每日收益率,在 3 年的时间窗口内,计算年化波动率和与标普 500 指数的相关性。

一份警示

仅凭投资理论难以解释黄金近期为何大幅升值。全球经济的异常波动确实会推动黄金因需求强劲而价格上涨,但这并不能完全解释价格变动。同时,现金和债券等避险资产的正实际利率应会适度降低对黄金的需求。

此外,通过 ETFs 使资产易于获取会改变其行为。虽然黄金 ETF 已存在一段时间,但它们正越来越受到一批新买家的青睐,这意味着该资产现在对散户投资者的情绪更为敏感。结论是,伴随着基本经济驱动因素,存在显著的投机兴趣。这种投机很可能会持续成为重大风险来源。

投资组合构建的启示

尽管近期表现异常出色,我们并不主张将黄金视为高增长资产。相反:

- 保持纪律性的战略配置。

- 避免外推短期表现。

- 鉴于波动性潜在增加,重新评估未来风险假设。

- 监测结构性需求变化(央行活动、ETF 资金流向、货币体系)。

尽管2026年的波动性可能会上升,但黄金的长期价值主张仍然基于分散投资和风险规避——而非投机性回报提升。

作者:罗伯特·米肖德

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97660.html