此前,我曾撰文强调要拥抱而非逃避加密货币的波动性。波动性一直是人们对这种新兴资产类别最持久的批评,过去十年里,许多顾问和其他专业投资者都告诉我,这是他们不建议客户配置加密货币的主要原因。

这种情况正在发生改变。我接触的顾问们越来越多地意识到,他们不应该因为加密货币不断变化的波动性而感到害怕。

我认为这种转变主要有两个原因。

表现优异

首先,加密货币是否应该纳入机构投资组合的问题已不再是理论问题。经过多年跨越多个市场周期(包括近年来一些波动性最大的宏观经济环境)的实时数据积累,相关证据不容忽视。

关于加密货币如何融入多元化投资组合的结论是一致的:少量或适度配置加密货币有可能在不引入相应更大风险的情况下,显著提高风险调整后的收益。

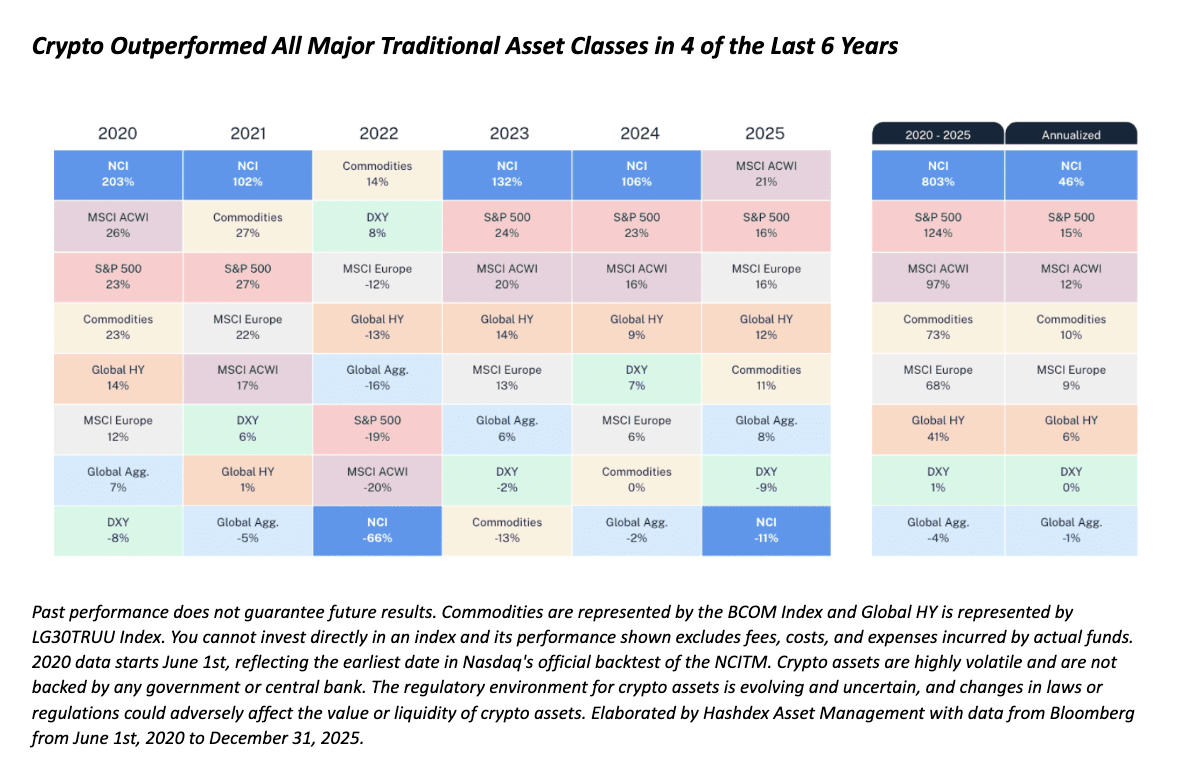

例如,从 2020 年 6 月纳斯达克芝加哥商品交易所加密货币指数(NCI)推出到 2025 年 12 月,NCI 的年化收益率为 46%,是同期标普 500 指数 15%的三倍多。累计来看,NCI 的收益率为 803%,而标普 500 指数的累计收益率为 124%。

但原始收益率只能说明部分问题。更具启发性的是其稳定性。在我们分析的六年中,NCI 有四年是表现最佳的资产类别,超过了股票、债券、大宗商品和美元。

从宏观角度看波动性

其次,顾问们越来越意识到将加密货币的波动性置于特定背景下进行分析的重要性。这一指标一直在稳步下降。NCI(全国加密货币指数)与传统风险资产的波动性差距从 2021 年的 66%缩小到 2025 年的 31%——五年内下降了 35%,而且这一趋势仍在持续。

而且,如果将 NCI 与“七大科技巨头”进行比较,波动性情况则截然不同。NCI 在 2020 年至 2025 年期间的年化波动率为 59%,与特斯拉(62%)、英伟达(50%)和 Meta(42%)的波动率基本持平。如果您的投资组合中已经持有大量股票,那么您几乎肯定持有与加密货币波动率处于同一水平的资产。

性能增强剂

但除了波动性问题之外,或许最引人注目的是,即使是适度的加密货币配置也能显著提升投资组合的收益。我们模拟了在传统的 60/40 投资组合中引入非加密货币指数 (NCI) 的影响,NCI 的配置比例从 2.5% 到 10% 不等,分别从股票和固定收益部分按比例分配。当 NCI 配置比例为 10% 时,年化收益率从 7.6% 提升至 13.4%,增幅高达 76%,而波动性仅增加了 28%。

加密货币作为一种资产类别显然已经相当成熟,令人兴奋的是,越来越多的顾问开始谈论它所带来的机遇——而没有被它的波动性吓退。

如今真正的问题在于,考虑到投资者的具体目标和限制,投资组合中加密货币的配置比例应该是多少。当然,并非所有投资者的风险承受能力都相同,但即使是1%的配置比例也符合加密货币在全球可投资资产中所占的份额。归根结底,配置不足的代价是实实在在的——并非出于害怕错失良机,而是因为加密货币在投资组合构建中的优势是可量化且稳定的。对于那些愿意认真研究相关证据的顾问而言,加密货币配置的必要性从未如此之高。

Samir Kerbage 是 Hashdex 的首席投资官,负责全球投资策略、产品开发和研究。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98350.html