要点总结

- 我们认为,全球股市的整体环境依然良好,这主要得益于企业资本支出增加带来的强劲盈利增长。

- 人工智能 (AI) 投资周期在 2026 年仍将是全球经济活动的主要增长驱动力之一,但它现在也是市场最重要的依赖风险来源之一。

- 我们认为未来前景依然乐观,但更高的通货膨胀、地缘政治动荡和政策不确定性可能会导致更频繁的市场波动。

- 展望 2026 年下半年,我们预计全球股市将在稳健的盈利增长支撑下走强,但同时也将面临更高的集中风险和更大的通胀可能扰乱收益的风险。

展望 2026 年下半年,全球股市可能继续受到人工智能创新、地缘政治动荡和政策不确定性等重大长期主题的影响,我们预计这些因素将进一步影响经济增长和通货膨胀。

全球经济活动加速增长,企业投资是关键因素。受人工智能及相关基础设施建设带来的强劲资本支出周期推动,企业盈利增速较去年有所加快。经济活动改善与盈利强劲增长的双重利好历来提振股市,这也有助于解释2026年上半年市场在面对地缘政治和通胀风险时所展现出的整体韧性。

然而,推动股市上涨的因素似乎也加剧了风险集中。全球盈利增长越来越依赖于少数几家与人工智能资本支出相关的公司。人工智能资本支出在未来几个月可能继续增长,但市场主导地位已显著缩小,少数股票在发达市场和新兴市场的 MSCI 指数中占据了不成比例的份额。

通货膨胀再次成为市场风险的来源。虽然近期通胀压力部分源于中东能源冲击,但更广泛的地缘政治紧张局势、保护主义政策转变以及巨额财政赤字也可能导致比过去几十年投资者所经历的更容易出现通胀的环境。

展望2026年下半年,我们看到股市在稳健的盈利增长支撑下,但同时也面临着更高的集中风险,通胀扰乱收益的可能性也更大。如果经济增长超过通胀压力,全球股市可能继续走高,但不断变化的市场环境表明,投资者需要进行审慎的多元化投资和风险管理。

增长势头正在增强,但并不均衡。

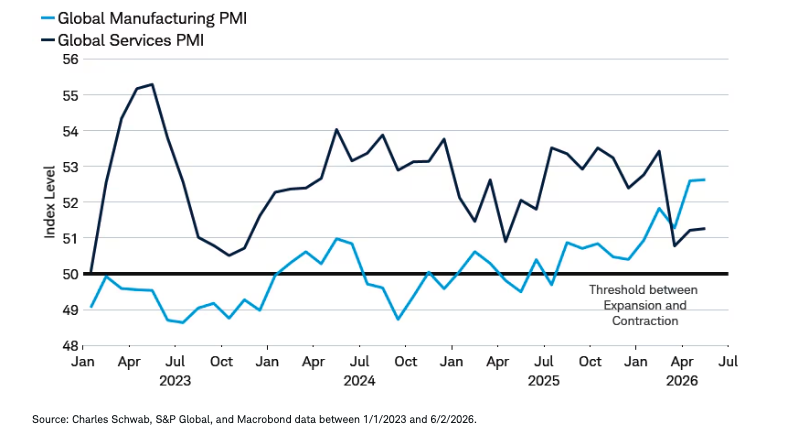

2026年全球经济活动走强,加速增长主要得益于企业部门的资本支出。这与过去几年经济活动的主力军——消费和服务业——形成鲜明对比,过去几年制造业表现疲软。

制造业引领潮流

受强劲的消费需求和更大的资本投资(尤其是在人工智能基础设施领域)的支撑,美国2026年迄今为止的增长势头强于去年。亚洲部分地区和新兴市场也受益于全球制造业活动的增强和人工智能相关投资的增长。然而,欧洲国内增长放缓,且似乎更容易受到近期能源冲击带来的宏观经济影响。简而言之,全球经济增长有所改善,但这种改善在不同市场之间并不一致。尽管如此,这种增长可能仍会在下半年支撑股市,但其较为狭窄的性质可能导致市场更加依赖于有限的几个地区、行业和主题。

制造业的区域差异

盈利激增,但仅限于特定区域。

受强劲需求、利润率提升以及与技术基础设施相关的资本支出激增的支撑,企业利润大幅增长。MSCI 全球所有国家指数(ACWI)第一季度盈利同比增长 24%,是此前四个季度平均增速 11%的两倍多。彭博社的共识预期也大幅上调,预计未来 12 个月盈利将增长 24%。这一预期较年初上调约 14%,反映了上半年实际盈利和预期盈利的双双增长。共识预期基于第三方预测,这些预测可能会进行修正,且最终结果可能与预期有所不同。

尽管2026年各行业的盈利增长有所改善,但对整体盈利的贡献却十分集中。少数与人工智能创新周期相关的公司,特别是半导体和数字平台公司,推动了大部分整体盈利增长。

标普500指数总盈利增长分布

人工智能投资周期:既是刺激因素,也是依赖风险

当前经济和市场周期的一个显著特征是人工智能投资热潮的规模和影响。与上世纪90年代末互联网泡沫时期估值在营收增长缓慢的情况下飙升不同,人工智能的盈利潜力已经体现在强劲的盈利增长中。

拥有庞大全球数据中心网络的超大规模云服务提供商的资本支出大幅增长,预计随着更广泛的商业界在人工智能相关领域的投资增加,这一增长势头还将持续。这种支出起到了宏观层面的刺激作用,支持收入增长,推动供应链需求,并促进工业和基础设施建设活动。

人工智能主导商业投资

此轮投资周期也加剧了市场的依赖性风险。目前市场普遍预期盈利将大幅上调,并指向2027年之前整体经济将保持强劲增长。与此同时,相关的投资流动和融资活动也得到加强。这些趋势共同表明,金融市场与更广泛的人工智能周期联系日益紧密。

如果人工智能投资回报令人失望,随着资本支出放缓和融资环境收紧,市场预期将需要调整。鉴于市场集中度和活跃度的提高,这种潜在影响可能会波及更广泛的市场。

估值与预期:容错空间很小

虽然强劲的盈利增长推动全球股市走高,并缓解了今年的一些估值比率,但我们仍然认为,大多数主要全球市场的整体股票估值可能过高,尤其是那些盈利增长强劲、市场表现良好的科技相关行业。

大多数主要市场的估值处于20年区间的高端

在我们看来,整体估值过高并不会对短期回报构成迫在眉睫的风险。但它确实预示着中长期回报将受到拖累。

虽然更高的盈利能力和结构性增长可能足以支撑高于历史平均水平的估值,但我们的分析表明,市场定价似乎已经消化了利润率持续扩张和高于平均水平的盈利增长。

然而,当估值和盈利预期都处于高位时,尤其是在经历了长期的超额收益之后,下行风险也可能随之增加。如果当前的盈利预期过于乐观,市场可能会迅速重新定价。目前,许多盈利预期上调幅度最大的公司——主要集中在科技和通信服务行业——在标普 500 指数和 MSCI 新兴市场指数中也占据较大权重,这可能意味着这些市场的容错空间较小。

投资影响和风险

资本支出驱动的增长周期似乎有望持续,并可能在下半年支撑企业盈利和股市。其规模足以抵消经济其他领域的疲软。目前来看,经济衰退风险有限,美国消费者支出也比市场情绪指标所显示的更为坚韧。总体而言,这仍然为风险资产和周期性投资提供了支撑,然而,这些市场容易受到经济增长放缓和/或通胀压力加大的影响,进而导致利率上升。

与此同时,我们的宏观研究表明,市场可能正在进入一个新阶段,在这个阶段,经济增长和通胀都将比过去几年更加强劲。

美国经济增长和通胀体系指标转向高增长/高通胀

向这一阶段的过渡具有重要的启示意义。最广泛的是,市场可能从以增长为主导的模式转向以增长与通胀的相互作用为驱动的模式。这种相互作用更为复杂,因为增长或通胀的增强都可能推高收益率,并促使央行提高利率,而这两者都会增加借贷成本,并可能导致经济放缓。

从历史数据来看,全球股市在这一阶段的回报率通常为正,而市场领涨板块往往是那些增长迅速、周期性较强的行业。美国和新兴市场在这一阶段的表现通常优于国际发达市场,我们认为,只要通胀上升不至于拖累经济增长,这种情况就可能持续下去。然而,由于伊朗冲突以及更广泛的地缘政治分裂,通胀仍然是一个关键的不确定因素。但需要注意的是,历史模式并不能可靠地预测未来的结果。

宏观风险:从“温和”到“动荡”

近期与伊朗战争相关的商品价格冲击推高了全球通胀率。如图所示,生产者价格指数也迅速上涨,这可能会滞后于消费者价格。如果中东能源供应持续受限,短期内通胀压力可能居高不下。强劲的经济活动也可能加剧这一压力。

近来生产成本上涨了

更广泛地说,我们认为近期全球冲突及相关的通胀压力并非孤立事件,而是更广泛的结构性转变的一部分,这种转变正推动着地缘政治日益碎片化 ,导致更加动荡的局面,进而引发保护主义政策抬头、供应链重组,以及地缘政治紧张局势和政策不确定性的加剧。我们的同事莉兹·安·桑德斯(Liz Ann Sonders)将这一新局面称为 “情绪化时代” ,它正在取代“大缓和时代”。“大缓和时代”的通胀和利率从 20 世纪 80 年代到 21 世纪 10 年代经历了持续且相对稳定的下降。除了地缘政治紧张局势加剧之外,“情绪化时代”还可能出现更高的周期性波动以及更高的通胀和利率水平。

近期的能源冲击强化了我们的观点,即通胀波动性可能比大缓和时期更大。这对市场至关重要。近年来,股票和债券的相关性有时会转为正值,这引发了人们对债券在市场承压时期能否持续分散股票和其他风险敞口的质疑。

近期股票和债券价格走势一致

接下来需要注意的事项

2026年,经济活动有所改善,盈利增长依然强劲,资本投资保持稳健,金融环境相对良好。但这些优势较为集中,且存在于一个正在转变的结构性体系之中,这可能导致地缘政治压力持续存在,并加剧长期的通胀风险。

在此环境下,股市可能继续走高,但波动期可能会更加频繁。未来的走势似乎越来越依赖于少数几个驱动因素,这可能使市场更容易受到干扰。跨地区和跨行业的多元化投资仍然至关重要。

投资者或许应该更关注盈利质量和可持续的、由盈利支撑的主题,而不是追逐投机性的新闻标题。此外,还应管理集中风险,以避免过度集中于单一主题或少数领头羊公司,尤其是在估值过高的情况下。

Heather O’LearyHeather O’Leary,股票研究与策略高级经理,对本报告亦有贡献。

© 嘉信理财

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98375.html