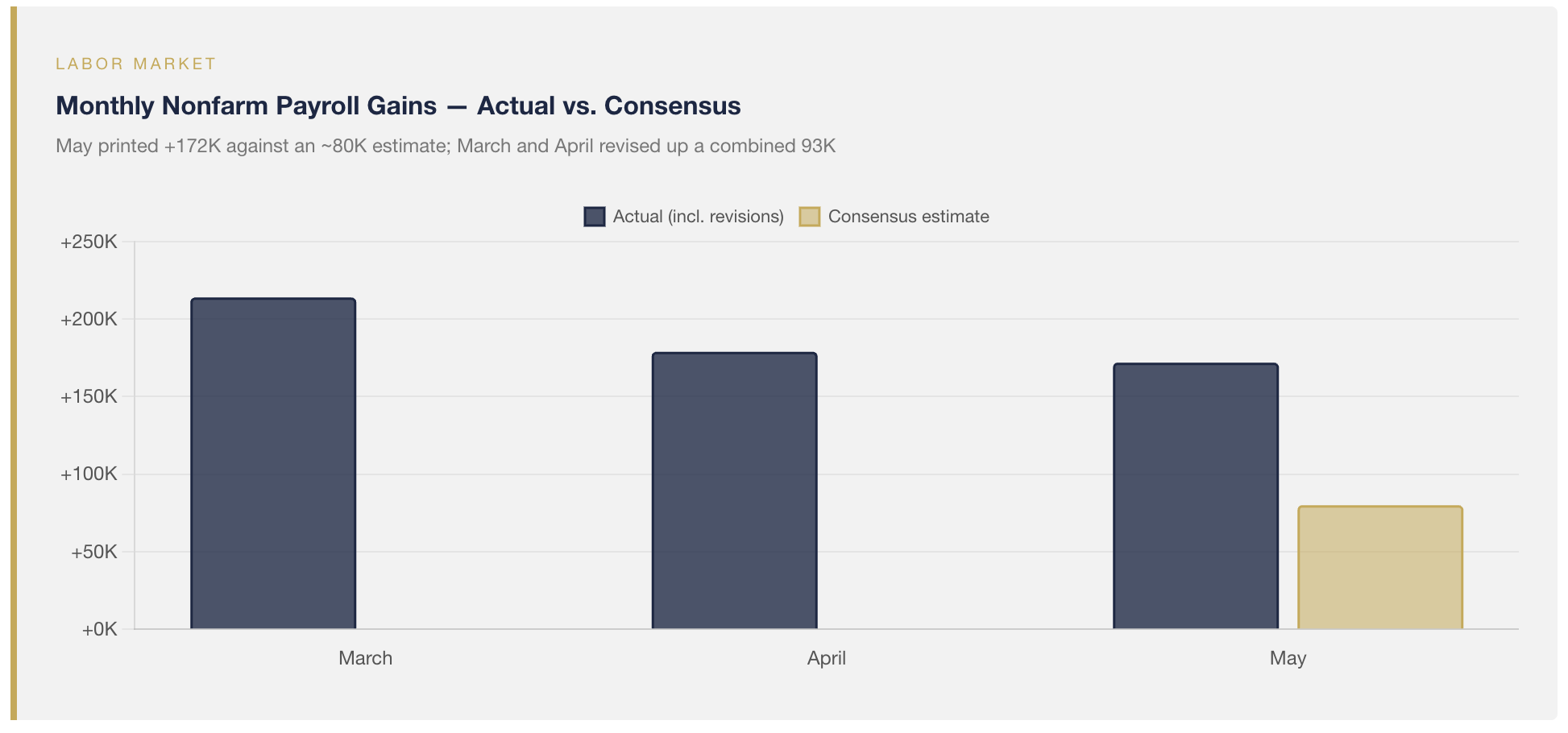

周五公布的5月就业报告发挥了强劲数据在当前经济周期阶段应有的作用:它彻底粉碎了降息的乐观情绪,并迫使所有此前依赖宽松政策的资产类别实时重新定价。5月份非农就业人数增加17.2万人,是此前市场普遍预期的约8万人的两倍多,而前两个月的数据也分别向上修正了9.3万人——3月份修正为21.4万人,4月份修正为17.9万人。失业率维持在4.3%。平均时薪环比增长0.3%,同比增长3.4%。无论从哪个角度来看,这都是一个劳动力市场正在逐步降温而非崩溃的迹象,市场的反应迅速而无情,任何押注即将宽松政策的人都将受到打击。我们认为这种反应是理性的。我们也认为,这并没有改变我们今年以来一直坚持的观点。

首先来看数据本身,因为标题对内部数据的描述并不十分准确。5月份新增就业岗位主要来自休闲和酒店业,新增7万个,其中近一半在餐饮服务场所;地方政府贡献5.5万个,医疗保健行业贡献3.5万个,制造业贡献7000个,而金融业实际上出现了就业岗位减少。这并非经济全面繁荣扩张的典型特征——而是经济周期后期服务业招聘和公共部门就业增长占据主导地位,而对利率敏感的商品生产部门则停滞不前。但毫无疑问,这一数字也让谨慎的美联储有充分的理由继续按兵不动。新增就业岗位远超15万,加上通胀率仍高于目标水平且普遍预期夏季将进一步走强,使得美联储的双重使命——经济政策和金融政策——都反对降息。市场立即领会了这一信息。

价格重估剧烈,但如果将上周的损失完全归咎于美联储,那就大错特错了,因为芯片行业本身就已因自身原因而开始走下坡路。博通公司周三晚间发布的财报显示,其季度业绩实际上创下历史新高——合并营收增长 48%至 222 亿美元,人工智能半导体营收增长 143%——并预计下一季度人工智能销售额将达到 160 亿美元,比去年同期增长超过 200%。在通常情况下,这无疑是一个惊人的数字。但实际数字低于最乐观的分析师预测的约 172 亿美元,管理层选择维持而非上调全年人工智能目标。在一个以完美无瑕、持续加速的执行力为定价的半导体行业——许多公司的市盈率超过 50 倍——“仅仅优秀”就被视为失败。博通股价下跌约 14%,消息一出,市场便开始抛售,波及整个半导体行业:费城半导体指数遭遇 2020 年以来最大跌幅,英伟达股价下跌 6%,一度跌破 5 万亿美元的市值,AMD 和英特尔股价均下跌约 11%。雪上加霜的是,宏观经济也受到冲击:联邦基金期货在春季伊始还反映出美联储主席凯文·沃什的首要举措可能是降息,但随后却急转直下。到上周五收盘时,年底前加息的隐含概率已攀升至约 70%,推动十年期美国国债收益率升至 4.53%,较上周五高出 8 个基点,而三十年期国债收益率也逼近 5%。这两大冲击叠加在一起,恰好发生在市场最难以承受的角落。 标普500指数下跌2.6%,收于7383.74点,几乎抹去了此前一周稳步上升的势头;道琼斯指数下跌1.3%,收于50866.78点;纳斯达克综合指数暴跌4.2%,收于25709.43点,创下自2025年4月以来的最大单日跌幅。这是因为,与人工智能资本支出前景关联度最高的指数,也与应用于该支出的贴现率关联度最高,而上周,这一前景和贴现率同时发生了逆转。即使某个龙头企业公布了创纪录的季度业绩,仍有可能引发市场暴跌,这正是我们今年以来在如此集中的市场中一直强调的风险:当估值反映出完美预期时,即使是卓越的业绩也会令人失望。

黄金也未能幸免,我们希望直接讨论这个问题,而不是避而不谈,因为我们的读者持有黄金,而且我们对黄金的信心众所周知。金价下跌146.50美元,跌幅3.27%,收于4339.61美元附近,而白银领跌,跌幅高达7.2%。对于周五关注市场的人来说,黄金似乎只是实际收益率上升和美元走强的又一个牺牲品。这种看法在某种程度上是正确的。当市场否定降息的可能性并推高名义收益率时,持有无收益资产的机会成本会机械地上升,而那些杠杆率最高、动量最大的贵金属资金会率先被震出局——这正是白银(贝塔系数更高的贵金属)跌幅超过黄金两倍的原因。这是一次仓位调整。这正是我们在3月下旬就指出的那种技术性、情绪驱动的回调,当时我们认为黄金的调整是技术性的,而非基本面性的。周五公布的数据并没有改变黄金价格目前在 4300 美元附近而不是几年前 1800 美元附近的根本结构性原因。

我们始终坚持为读者提供平衡的视角,而在此,这种平衡既有利于黄金,也不利于黄金。美国经济展现出了显著的韧性。劳动力市场每月仍能创造 17.2 万个就业岗位,失业率仅为 4.3%,这并非衰退;消费支出保持稳定;人工智能建设带来的生产力提升是实实在在的,并且确实提升了经济潜力。我们从未否认这一点,现在也不会否认。关键在于一个更具体、也更持久的观点:强劲的就业数据虽然排除了降息的可能性,但并不能解决美元背后的财政困境。在充分就业的经济体中,联邦赤字仍然接近 GDP 的 6%,债务收益率持续高于 4.5%,而美联储如果不能在不重新引发通胀问题的情况下降息,那么它在应对下一次冲击方面就几乎没有回旋余地。高利率持续更长时间缓解了黄金的短期压力,但同时也悄然恶化了长期债务动态,而这正是支撑黄金的最深层因素。

“短期取决于数据,长期取决于宏观背景——不可持续的赤字、债务负担增长速度超过经济增长速度,以及全球官方部门摆脱对美元的依赖——而这些背景在周五并没有改变。”

这种长期看涨的观点值得从历史角度来审视,因为黄金的反对者总是把短期波动误认为结构性因素。1971年,美国切断了美元与黄金的最后联系,并进入了长达十年的赤字和宽松政策时期。到1980年1月,黄金价格从每盎司35美元飙升至约850美元——而且这并非一帆风顺,在20世纪70年代中期经历了近50%的残酷下跌,这让许多人认为牛市已经结束,而就在此时,金价迎来了最大幅度的上涨。进入21世纪,在美元贬值、长期双赤字和负实际利率的背景下,黄金价格从本世纪初的约250美元上涨到2011年的约1900美元,涨幅高达八倍,但在此过程中也经历了令人警醒的回调。模式始终如一:黄金的长期上涨是由财政和货币贬值驱动的,而不是由联邦基金利率的月度走势驱动的,而且这种上涨总是会被我们在周五看到的由收益率驱动的下跌所打断。

当前的形势与以往的周期相比,相似之处远多于不同之处,而且边际买家已经转向支持黄金。各国央行在2025年购买了863吨黄金,预计2026年将购买约755吨——这些数字远高于2022年之前400至500吨的正常水平。2022年,俄罗斯冻结黄金储备,给所有非西方国家的央行都上了一堂关于美元资产交易对手风险的深刻教训。这种需求不受价格影响,由政策驱动,即使十年期国债收益率上升8个基点,这种需求也不会动摇。这种结构性支撑在以往的周期中根本不存在。即使在周五的抛售之后,黄金价格在过去一年中仍上涨了约34%,而管理机构资金的主要银行将年底目标价位集中在每盎司5000至6000美元之间。我们不做价格预测,但我们注意到,精明资金的共识方向并没有因为任何一份就业数据而改变。

因此,我们认为上周的走势是重新定价,而非逆转。短期走势取决于数据,而周五公布的数据强劲,足以推高收益率、下跌股市,并推动黄金价格突破技术性波动区间。长期走势则取决于宏观经济背景——不可持续的赤字、债务负担增长速度超过经济增长速度、央行受困于自身通胀问题,以及全球官方部门正稳步摆脱对美元的依赖——而这些宏观背景在周五并未改变。对于以美元为基础的投资者而言,此类事件并非放弃硬资产配置的理由;从历史经验来看,这往往是持有硬资产的良机。将国际价值股与适量黄金配置相结合的投资组合,正是为应对名义汇率波动剧烈、而真正反映货币价值缓慢下降的市场环境而构建的。

© 欧太平洋资本

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98429.html