要点总结

- 如果石油冲击持续存在,其影响往往会非常显著。 历史经验表明,市场重新评估风险并非基于最初的价格飙升,而是基于能源成本高企持续时间过长,导致金融环境趋紧之时。

- 消费能力日益呈现收入分化的趋势。 物价上涨和信贷紧缩给低收入家庭带来压力,而资产雄厚的家庭则继续受益于较高的住房和股权财富。

- 信贷稳定掩盖了日益加剧的分化。 结构性缓冲有助于抑制高级证券化信贷的压力,但优质信贷和次级信贷之间不断扩大的差距表明,表面之下存在差异。

上周,中东停火引发了一波反弹,因为市场降低了对石油供应长期深度冲击的风险。股市已经收复了冲突后的大部分跌幅。但债券市场似乎并未收到这波消息:收益率仍然居高不下,这意味着债券市场仍有一定的期限溢价空间。

这一差距意义重大。债券投资者目前对增长与通胀组合的预期仍然比冲突前的基准水平更为复杂。原油市场也远未恢复平静,截至发稿时,现货价格仍接近每桶100美元。

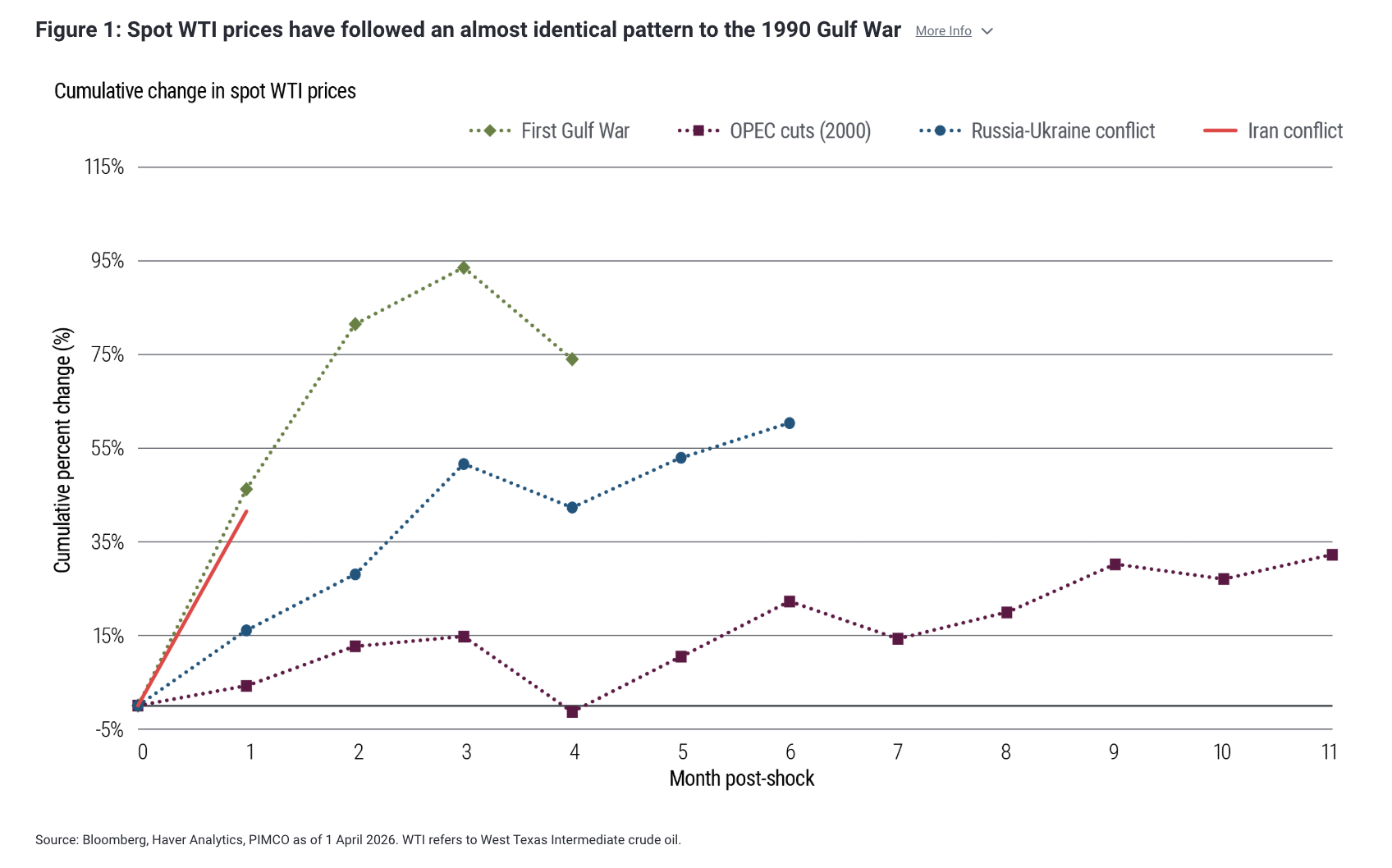

历史对此毫不含糊:真正破坏风险偏好的并非油价飙升的幅度,而是其持续时间。图1和图2通过比较过去四十年间四次重大石油供应冲击事件(1990年海湾战争、2000年欧佩克减产、2022年俄乌冲突以及当前的中东战争)期间现货原油和六个月期原油期货的累计变化,阐明了这一模式。当前中东战争爆发仅一个多月,现货原油和六个月期原油期货的走势就与1990年海湾战争初期阶段的走势惊人地相似。

归根结底,只有随着1990年冲突的持续——能源基础设施瘫痪、过剩库存消耗殆尽——市场才开始大幅调整长期石油期货的价格。这一转折点恰逢美元投资级信用利差显著扩大(见图3)和美国国债收益率下降,因为投资者越来越将此次冲击视为经济增长的负面因素。

当前事件是否会遵循类似的轨迹尚不确定——但如果真是如此,时间对你来说就不是朋友了。

可能更深的 K 形分界线

随着油价上涨对美国低收入家庭的影响远大于其他家庭,K 型经济理论再次受到关注。截至 2025 年底,纽约联邦储备银行的数据显示,尽管失业率低,且债务偿还率和债务收入比等总体指标表现良好,但信用卡和汽车贷款的拖欠率仍接近二十年来的最高水平(见图 4)。

低收入家庭的剩余储蓄大多已经耗尽,他们仍然要承受房租、保险和医疗等必需品价格上涨带来的巨大压力,而更高的利率又推高了偿债成本,并收紧了信贷渠道。其结果是消费者群体呈现两极分化:收入较高的群体具有较强的抵御能力,而收入较低的群体则面临着日益增长的压力。

这一点在汽车贷款市场体现得尤为明显,资产支持证券(ABS)数据显示,违约率上升几乎完全是由次级贷款借款人造成的(见图 5)。年初时,市场普遍预期经济增长将更加强劲,通胀将有所缓解,货币政策利率也将降低,这些因素将有助于减轻次级贷款借款人的压力。然而,当前的形势挑战了这一预期,使低收入家庭面临更大的风险。

这种分化并不意味着美国高收入家庭就能完全免受经济放缓的影响。美联储的数据再次表明,家庭房地产净值和股票份额的总价值(衡量家庭财富与房地产和股票市场挂钩的指标)自全球金融危机结束以来增长了约四倍,远远超过了名义 GDP 的增长速度(见图 6)。

为了更好地理解这一点,以名义 GDP 的份额来看,家庭房地产权益和权益份额的价值已从 2009 年底的约 120% 上升到 2025 年底的约 271%,达到有记录以来的最高水平(见图 7)。

证券化产品:缓冲能力强,断层线更尖锐

尽管低收入家庭的基本面持续恶化,但资产支持证券(ABS)市场似乎并未受到影响。从表面上看,基准 ABS 的利差今年迄今几乎没有变化。这是否意味着市场自满?未必如此。

高级资产支持证券(ABS)层级(资本结构中的最高层级)的信用增级水平依然非常稳健,为抵御潜在信用压力提供了强有力的缓冲。然而,一级市场(即新交易的销售市场)的情况开始呈现出更为复杂的面貌。在该市场,优质抵押品和次级抵押品之间出现了明显的分化,投资者要求对低质量风险敞口获得更高的补偿。

这意味着:尽管表面上的利差可能保持稳定,但实际分散程度可能会加剧。在这种环境下,保持在资本结构中的较高水平并专注于优质资产仍然至关重要。

Michael Puempel 和 Gabriel Cazaubieilh 对本报道亦有贡献。

© PIMCO

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97938.html