标普 500 指数较 1 月 27 日的历史高点下跌了约 7%。不出所料,媒体充斥着铺天盖地的 “红色” 标题,讨论着我们正经历的看似 “无休止”的调整。不出所料,此前安于现状的投资者如今也开始焦虑,因为似乎一切都无济于事。然而,指数层面的下跌掩盖了更为令人担忧的现实:股市广度已经大幅缩水。据摩根士丹利的数据显示,标普 500 指数成分股中约有 42%的股价已较 52 周高点下跌了 20%或更多。超过 200 家公司正处于各自的熊市之中,而指数本身却并未陷入熊市。

这是我们上周末发布的牛熊报告中提到的一点:

“摩根大通捕捉到了这种悖论:尽管油价上涨了 70%,美联储的预期也从降息两次转向加息 50%,软件价格下跌了 20%,但标普 500 指数仅下跌了约 9%。 正如我们最近指出的那样 ,市场正在进行一场规模更大的调整。”

虽然 “近来形势严峻”, 但这并非新现象。股市广度恶化几乎总是先于指数下跌,而非相反。3 月 9 日,我们在 《技术面恶化:风险管理是关键 》一文中指出:“

更重要的是,RSI 指标在历史高点出现了教科书式的看跌背离:价格创出新高,但动量指标并未确认。我们反复强调,这种背离是目前正在展开的派发阶段的最早信号。由于 RSI 指标尚未跌破 30 进入超卖区域,因此在技术性反弹成为可能之前,价格仍有进一步下行的空间。

下图是更新后的图表,显示了之前的背离情况。随着股市广度减弱,相对强弱指标目前已进入超卖区域。

如今不同寻常之处在于个股与市值加权指数之间的背离程度。当少数几只股票的权重足以掩盖大范围的内部损害时,持有多元化投资组合的投资者会在新闻媒体报道之前很久就感受到损失。

此外,正如《200 日均线刚刚突破》一文中详述的那样,这种下跌在回调市场中并不罕见。此次突破,加上严重超卖的动量指标和 AAII 的看跌情绪,构成了一种历史上特有的市场格局。

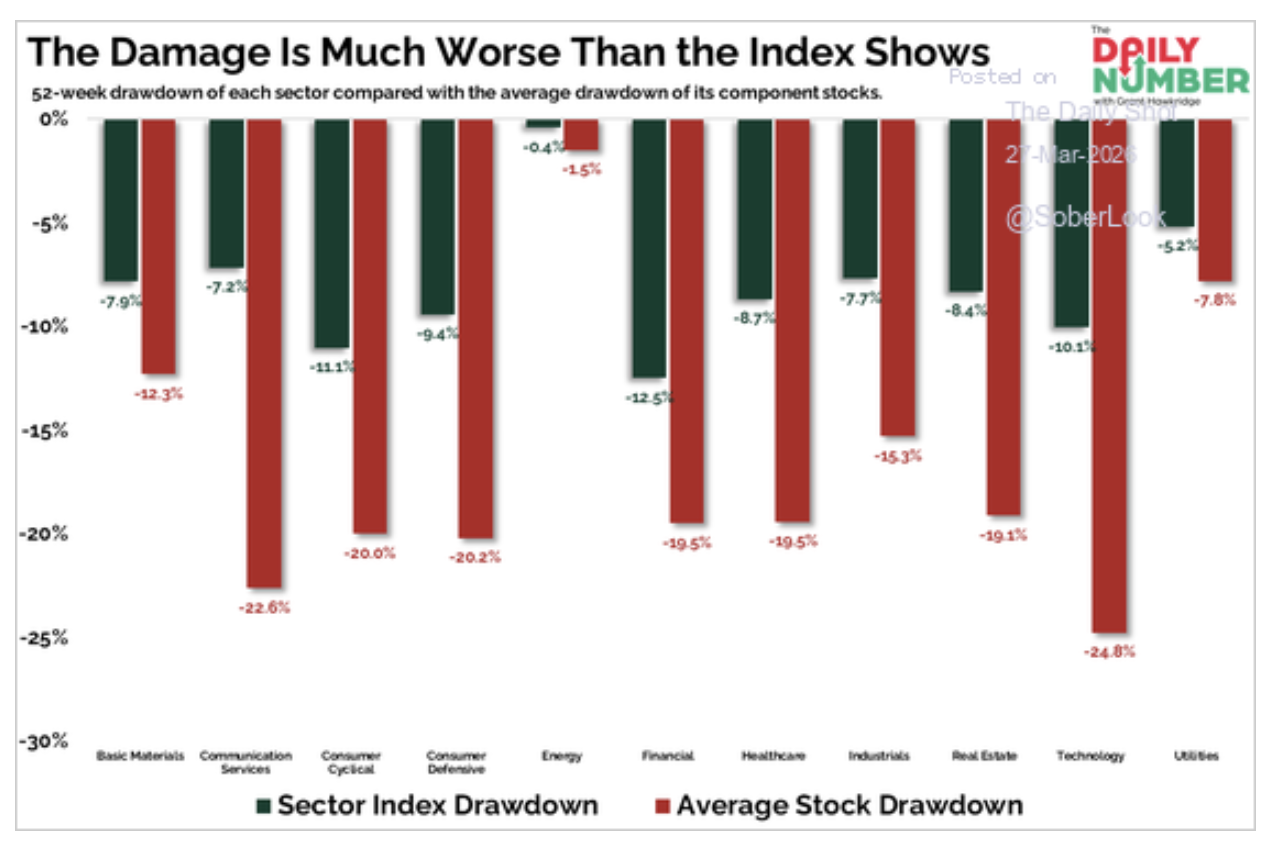

软件板块的整体走势颇为引人注目。标普500指数成分股中,97%的股票价格较52周高点下跌了20%或更多。汽车板块紧随其后,下跌比例为75%,媒体和娱乐板块则为63%。

分布的另一端同样具有启发意义。能源股中没有一只处于熊市区间。公用事业股的熊市比例仅为6%,必需消费品股为14%。这些数据证实了自1月份以来一直在进行的轮动。

“频繁的轮动交易,其特点是各个板块和因子之间频繁的交易活动,导致某些板块的日内表现出现较大差异。市场表面看似平静,但实际上,被动投资者正在积极地在不同的投资策略、估值和风险敞口之间切换。”——RIA Advisors,2026 年 2 月

那么,接下来可能会发生什么呢?

解读200日均线突破:六个信号,喜忧参半

自2000年以来,标普500指数已连续七次跌破200日均线。每次跌破后的一个月平均回报率为-5.3%,且无一例在第一个月实现正回报。持续跌破后的12个月平均回报率为-4.0%。

但持续突破和反射性剧烈波动之间的区别至关重要。当200日均线在价格跌破该均线之前就已经趋于平稳或下降时,自2000年以来的每一次重大熊市都随之而来:2000年、2008年和2022年。而当200日均线在突破时仍在上升时(就像目前的情况一样),12个月的平均回报率为+19.8%,且在3个月、6个月、9个月和12个月时,正回报的命中率均为100%。

今日市场表现喜忧参半。200 日均线仍在上升,相对强弱指数(RSI)已跌破 30,AAII 的看跌情绪大幅上升,远高于 45%的反向看跌阈值。这些指标目前仍属看涨信号。然而,周线 MACD 指标在价格突破前已转为负值,而自 2000 年以来,每次持续熊市之前都会出现这种情况。以标普 500 指数中高于 200 日均线的股票比例衡量的股市广度已大幅下降,低于历史上通常与剧烈反弹相关的 60%水平。

美国银行的迈克尔·哈特内特将当前市场环境描述为接近 “可买入的洗盘”。 他的说法或许没错,但在伊朗局势得到解决,或者至少看到解决路径之前,市场进一步下跌的风险不容忽视。然而,投资者不应恐慌性抛售。正如摩根大通全球市场策略师杰克·曼利所指出的那样:

“当出现大幅抛售时,通常会伴随着强劲的反弹。鉴于此次抛售的性质,无论何时出现反弹,其集中度和力度都极有可能大幅提升。”

在前一篇文章中,我们分析了自 2000 年以来所有同时满足以下三个条件的情况:股市广度恶化,标普 500 指数成分股中有 40% 或以上进入熊市,指数跌破 200 日均线,且 MACD 和 RSI 指标均进入超卖区域。结果发现有六起类似的事件:

- 2002年10月

- 2009年3月

- 2016年2月

- 2018年12月

- 2020年3月,以及

- 2022年10月。

如果你不了解这些日期,那么这些月份指的是之前市场调整和熊市结束的月份……而不是开始的月份。

是的,短期前景令人担忧,这类投资的平均月回报率为-2.1%,只有42%的周期能带来正收益。虽然痛苦往往会持续一段时间,而且在1到3个月内跌至更低的低点是历史常态而非例外,但这会淘汰那些意志不坚定的投资者。

中长期数据才真正揭示了真相。12个月时,平均回报率攀升至+14.6%,75%的可比时期都取得了正收益。24个月时,平均回报率达到+26.3%,正收益率更是高达83%。在这六次市场恐慌中,始终坚守阵地的投资者最终都远远超过了那些在恐慌中抛售的投资者。

恐慌性抛售的永久性代价

在股市整体下跌时期,大多数投资者做出的最具破坏性的决定就是抛售。数据对此有明确的证据。摩根大通资产管理公司的研究显示,在任何20年周期内,股市表现最好的10个交易日中,有7个都出现在表现最差的10个交易日之后的两周内。表现最好的交易日紧随表现最差的交易日之后,是因为恐慌性抛售会造成市场错位,而这种错位会迅速得到纠正。您可以在下图看到,表现最好和最差的交易日都集中在同一时间段。

换句话说,虽然投资者总是被告知要“买入并持有”,因为如果不这样做,他们就会错过最佳的 10 天,但投资者应该专注于降低在这些时期遭受重大资本损失的风险。

这并不意味着你可以完全避开所有糟糕的交易日;然而,鉴于高波动时期往往会集中出现,了解何时降低投资敞口可以显著改善长期收益。即使你错过了期间表现最好的十天,这种逻辑在类似当前这样的市场环境下尤为适用。根据 Clear Perspective Advisors 汇编的数据,自 1974 年以来,标普 500 指数在市场回调后的平均回报率超过 24%。二战以来的 48 次回调中,只有 25%演变为完整的熊市。换句话说,这次回调有 75%的概率不会演变成熊市。然而,完全忽略这 25%的可能性对未来的结果同样是愚蠢的。

改变一切的关键变量

所有这些数据都必须正视经济衰退这一事实。在六次事件的数据集中,最糟糕的两次结果——2002年和2008年——都伴随着真正的经济萎缩,其跌幅远远超过了平均值所显示的水平。在这些案例中,12个月的预期收益率仍然为负。

当前的宏观环境尚未显现出此前两次衰退前典型的衰退特征。200日均线仍在上升而非下降,但时间会改变这一趋势。美联储仍有降息空间,但持续走高的油价可能会限制降息。此外,从历史数据来看,市场情绪指标严重超卖往往与恐慌情绪达到顶峰的相关性高于与长期抛售周期开始的相关性。但超卖市场也可能,而且过去也确实出现过超卖程度进一步加剧的情况。

伊朗冲突及其对油价的影响最终是否会波及消费支出和企业利润,进而导致经济萎缩,仍然是悬而未决的核心问题。这个问题也是投资者最需要警惕的。

尽管近期股市抛售,高盛仍维持标普500指数年底7600点的目标价,其依据是2026年每股收益约为309美元,2027年约为342美元。这一基本预期建立在12%的盈利增长以及经济在伊朗冲突带来的不利影响下持续扩张的基础上。高盛自身的悲观预测则令人担忧:温和的增长冲击将使该指数跌至6300点,而严重的石油危机可能导致其跌至5400点,最坏情况下,远期市盈率将从21倍降至16倍。

摩根大通采取了更为果断的相反策略,于3月19日将年底目标价从7500点下调至7200点,理由是石油日产量减少了800万桶,创历史新高,并警告称市场严重低估了需求骤减的风险。摩根大通策略师杜布拉夫科·拉科斯-布哈斯明确指出,短期内油价可能跌至6000-6200点,并指出自20世纪70年代以来的五次石油危机中有四次都引发了经济衰退。两家银行均未预测会出现2008年那样的局面。但它们的基本预期与下行预期之间的差距却很少如此之大。

这是最重要的一点。

“股市广度最终会得到解决,要么是个股回升至基准水平,要么是指数本身回落至已造成的损失水平。”

历史经验表明,鉴于目前的各项指标,前者发生的可能性要大得多。基于此,您可以根据自身情况、目标和目的,考虑以下几个步骤。

无论从哪个角度衡量,股市广度都处于历史水平,而这一水平通常预示着耐心投资者将获得可观的未来回报。区分短暂可恢复的200日均线跌破与持续熊市的六项关键指标中,有三项目前呈看涨而非看跌趋势。但这并不意味着痛苦已经结束,因为短期数据显示,股市可能出现更低的低点。然而,对于那些能够经受住风暴考验的投资者来说,最终必将迎来晴朗的天空和平静的海面。

目标并非预测市场底部。没有人能始终如一地做到这一点。目标是避免恐慌性抛售造成永久性资本损失,通过有纪律的再平衡降低风险,并做好参与市场复苏的准备。根据现代史上所有类似案例,市场复苏已经到来,而且速度比当前恐慌情绪所预想的要快得多。

资料来源与方法论

预期收益数据:RIA Advisors 分析了六个可比的历史时期(2002 年 10 月、2009 年 3 月、2016 年 2 月、2018 年 12 月、2020 年 3 月和 2022 年 10 月),这六个时期均同时满足三个条件:标普 500 指数中超过 40% 的股票处于熊市区域、指数跌破 200 日均线以及 RSI/MACD 指标超卖。行业广度数据:摩根士丹利(通过 RIA Advisors)发布的报告《平静表面下隐藏的熊市》(2026 年 3 月)。200 日均线突破分析:RIA Advisors 发布的报告《200 日均线刚刚突破:每位投资者都应该知道的事》(2026 年 3 月 23 日)。摩根大通最佳交易日数据:CNBC,2025 年 4 月,引用摩根大通资产管理公司的数据。AAII 情绪指数:aaii.com。恐惧与贪婪指数:feargreedmeter.com。高盛和摩根大通的目标价格数据:TheStreet,2026 年 3 月。更正历史:Carson Wealth、Ned Davis Research、Hartford Funds。

兰斯·罗伯茨是 RIA Advisors 的首席投资组合策略师/经济学家。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97769.html