自从公募基金变成一个主流的投资理财方式走进大众生活以来,似乎人们比以前更关注新闻了。这几天开会,相信大家的关注也很多,希望有能提振市场的好消息吧。

弗里曼看来,之前从去年11月到1月份的涨幅,基本是一波疫情压抑的反弹红利。疫情的管制由紧变松,社会活动增加带来的反弹。但疫情常态化之后,才会面临经济的深层次的根本性的问题。

孩子

在很多的项目路演的场合,我们通常可以看到管理团队对于自身项目的分析,其中有一项叫SWOT分析,是一个市场营销常用的分析框架。通过评价自身的优势(Strengths)、劣势(Weaknesses)、外部竞争上的机会(Opportunities)和威胁(Threats),用以在制定发展战略前对自身进行深入全面的分析以及竞争优势的定位。

在威胁的这个部分,我们经常可以听到「人口红利」消失的这个词,似乎中国的所有行业都跟这个有关。手机卖不动了、互联网盈利下降了、电商增速慢了,这还是新经济,更不要说传统经济了,就连幼儿园最近都开始因为孩子少了开始关门大潮了。

为了能够延缓这种红利的消失,这两年真是下了不少的工夫,各种政策补贴、奖励,但对于年轻人来说收效甚微。自己都顾不过来,哪还有精力生娃啊。今年有关部门就开始放大招,先是四川取消了生育登记对于婚否的限制。简单说就是单身妈妈,想要个孩子,以后也可以正常办理各种登记,孩子也不会黑着了。

市场的反应还是很敏感的,尤其是那些浑水摸鱼的民间机构。单身生娃,似乎不容易,国外提供服务的机构就开始蠢蠢欲动,把之前的老新闻开始拿来炒作。记得四川的新闻出来后,类似的这种营销软文就开始多了起来。

毕竟出国生娃还是高端服务,并不适合普通人。这一点有关部门看来也早有打算,接下来下面的这种消息就开始多了。

有关部门可真是煞费苦心,真是不容易,喂饭都喂到嘴边了。具体的效果只能再看,能让断崖式下跌的曲线拉平缓吗?够呛。

房子

房子的背后是银行,是我们之前依靠的土地财政体系。最近有一种声音说,以后的财政要由「土地财政」转变为「股权财政」,不过这可不是一朝一夕可以完成的,所以今年又把房地产变成了支柱产业。可现在的年轻人也不是那么容易就被说动的,况且现在的00后谁家里没有房子啊,父母辈被收割过一轮,再想自己也被收割,怎么想想都后怕。所以尽管出了什么接力贷,可以还到100岁,可物是人非,以前是人抢房,现在是房抢人了。

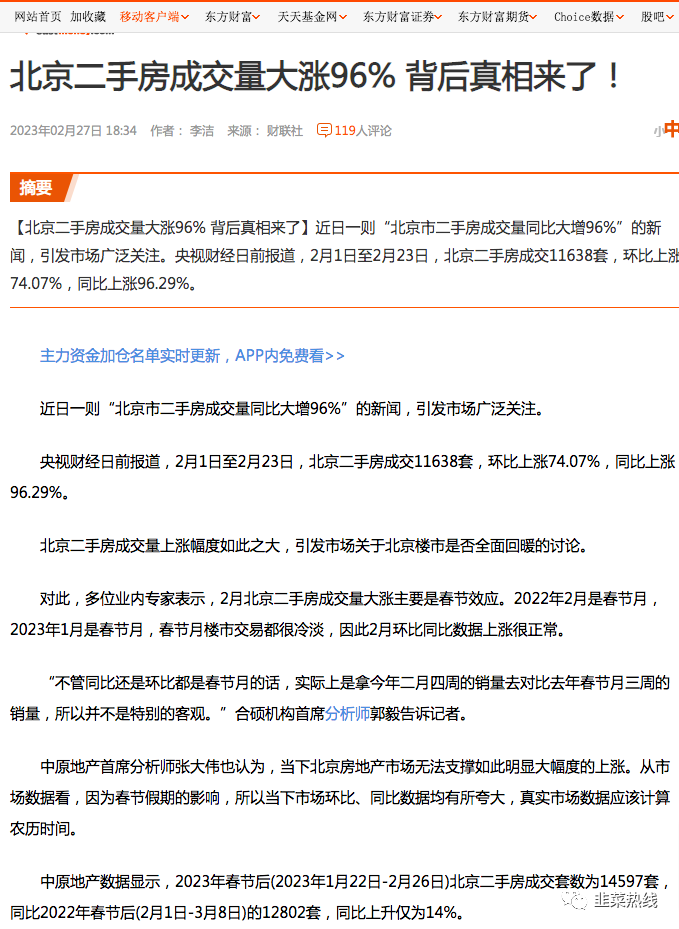

房子卖不掉,除了有关部门,更着急的是相关行业。要是放在以前,随便一个什么统计数据出来,环比同比,都能造成一些人的恐慌性买房,从而带动更多的销售。于是有了这样的新闻。

饥饿营销、恐慌式营销统统失灵,看来真是卖不动了,只能是寄希望于这个曲线可以平缓一些,给经济的转换多一些时间。不过那句老话怎么说的,当时代抛弃你的时候,连个招呼都不会打。

法子

那之后经济发展的动力来自于何方呢?伟人早就说了,「科技是第一生产力」。从现在来说,除了科技,几乎是无解的。新的科技会带来新的突破,会带来新的赛道,会创造出新的商品,会带来新的就业,会带来更多的好公司。不断的创新,才是发展生产力的源泉。以前我们习惯了人口带来的红利,不管做什么都是基于规模优势这一点。甚至互联网行业,也是那种消费互联网居多,硬核科技的数量比较少。当然还有一点,就是很早以前就失去人口红利的发达国家,守着他们的科技也不外传。在他们眼里,亚非拉国家都是一个个的消费蓝海而已。

发展科技,尤其是硬科技,大家看到了为什么现在这么难呢?这里面最重要的就是人才。科技这个领域并不是像消费,给点减税降费的政策,就能多卖一些这么简单。需要长期的投入,需要适合的土壤和环境。

难是一定的,但路也是要走的,雄关漫道,迈步从头。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/31164.html