股票和债券市场通常受到全球事件以及经济健康和方向的影响。鉴于全球健康大流行、乌克兰战争以及美国 40 多年来的最高通胀,这在过去几年中变得越来越重要。硅谷银行和瑞士信贷最近的倒闭导致消费者信心下降,这是可以理解的。这种动摇的信心会导致对即将发生的事情的担忧和恐惧增加,并在投资市场中引起连锁反应。

虽然美国的通货膨胀率相对于几个月前有所放缓,但许多人仍然担心利率持续走高并最终陷入衰退。消费者信心接近历史最低点。但未来并非全是负面因素,市场走向何方取决于一些结果。

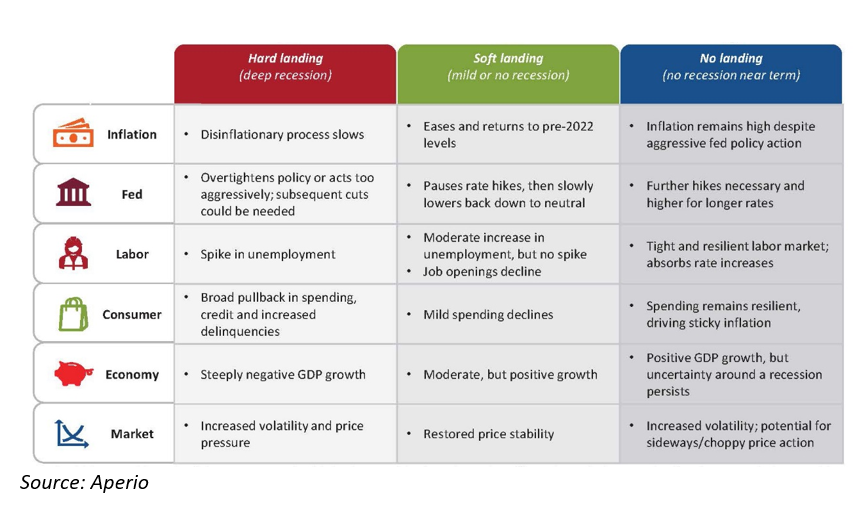

首先要考虑的是是否会出现硬着陆,即经济急剧收缩,最终导致经济衰退。这种情况通常是由金融危机引发的,并会导致企业收益和经济增长大幅下降,可能会大幅推低利率和股市。

软着陆也是可能的,美联储成功地操纵经济逐渐放缓,通胀率朝着美联储 2% 的长期目标发展。在这种情况下,利率可能会横盘整理或缓慢下降,而股市可能会走高。虽然这当然是最理想的结果,但今年收益率曲线的深度倒挂降低了软着陆的可能性。

第三种情况是根本没有着陆,经济仍然相对强劲,通胀仍高于趋势水平,美联储被迫加息超过预期。

对于这些结果中的每一个,对客户投资组合和资产配置的影响可能非常不同。

没有人知道会发生什么,但历史表明,当投资者对经济方向的乐观情绪降到最低点时,平均而言,仅仅一年后,股市通常会收高得多。此外,在股市大幅下跌(超过 25%,从高峰到低谷)之后,耐心的投资者在随后的(三年、五年和十年)期间获得了非常强劲的长期表现。历史表明,在市场下跌期之后,股票表现强劲的可能性很高,而衰退最终为下一个经济增长期奠定了基础。

1 月份的经济数据似乎让投资者对软着陆更有信心,尽管 2 月份的数据导致投资者信心减弱,表明经济更具弹性,核心通胀比预期更具粘性。当我们进入 3 月时,央行政策和地缘政治不确定性仍然是头条新闻的主要主题,人们对未来几个月经济衰退的可能性继续感到担忧。

这对投资组合意味着什么?我们与客户的合作方式始终侧重于过程而非预测,并重申多元化和长期心态的重要性。虽然传统股票和债券在多元化投资组合中发挥着重要作用,但另类资产类别可以降低波动性并提供与传统资产类别不同的回报流。中游能源、基础设施房地产和其他实物资产等通胀对冲资产在 2022 年提供了重要的下行保护。

接触高质量的固定收益和现金不仅有助于在经济收缩或硬着陆情况下提供下行保护;它还通过投资组合产生收入。通货紧缩对冲更常见于固定收益等领域,并且由于利率上升现在更具吸引力,尤其是在高质量/中级和长期固定收益投资中。

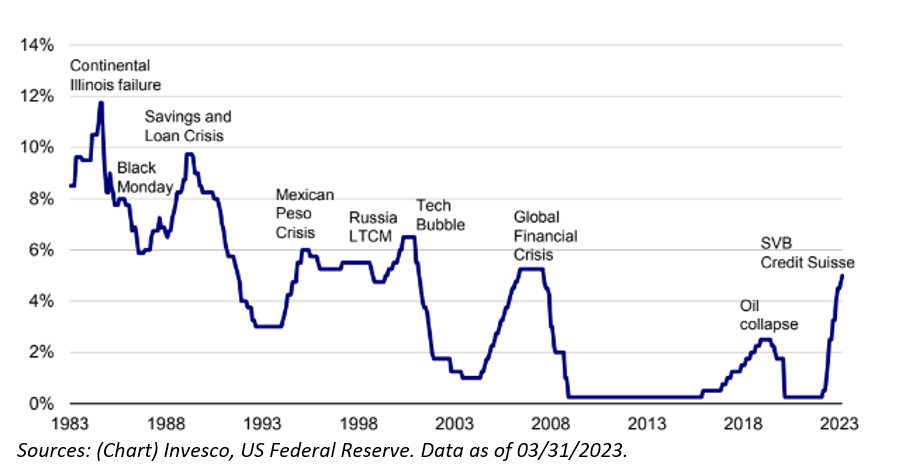

自 2022 年 3 月以来,美联储已将基准利率上调 4.75%,这是自 1980 年代初以来最快的加息步伐。几乎所有以前的利率紧缩时期都导致了金融危机,这次似乎也不例外(从银行系统的压力来看)。

经济学家正在争论美联储的激进行动是否会引导美国经济走向硬着陆并最终将其推向衰退。正如德国经济学家 Rudi Dornbusch 所说,“经济扩张不会死于老年;他们被美联储谋杀了。” 这次会有什么不同吗?美联储能否在经济不衰退的情况下成功降低通胀并驾驭软着陆情景?

历史表明,这可能很困难,因为美国在过去五个时期通胀率超过 5% 达到峰值后进入衰退。无论结果如何,客户都将受益于遵循审慎的投资流程,该流程强调了资产配置、下行风险缓解和长期关注的重要性。

by Steven Fraley, Nancy Rimington,

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72017.html