财务规划工具在很大程度上假设退休支出相对可预测,无论投资组合的表现如何,退休支出都会随着通货膨胀而每年增加。实际上,退休人员通常有一定的能力来调整支出和调整投资组合提款以延长其投资组合的寿命,尤其是当这些投资组合处于下降趋势时。

我们对退休支出灵活性看法的最新研究提供了证据,表明家庭可以调整他们的支出,而且这种调整可能不如成功率和其他常见的财务规划结果指标所暗示的那样具有灾难性。这表明,支出灵活性需要更好地融入财务顾问用来为客户提供建议的工具和结果指标中。

灵活和必要的费用

投资者通常对他们的财务目标持灵活态度。例如,家庭的退休负债不同于固定收益 (DB) 计划的负债。虽然 DB 计划具有法律强制性或“硬”负债,但退休人员通常可以显着控制他们的开支,这在某种程度上可以被视为“软”。这在将不同的制度结构(例如负债驱动投资 (LDI))应用于家庭时很重要。

今天的大多数财务规划工具仍然依赖于William P. Bengen最初研究中概述的静态建模假设。这导致了通常被引用的“4% 规则”,其中假定支出仅由于整个退休期间的通货膨胀而变化,并且不会根据投资组合绩效或其他因素而变化。虽然继续使用这些静态模型可能主要是因为它们的计算方便,但也可能是由于对退休责任的性质缺乏了解,或者退休人员实际上在多大程度上愿意根据条件调整支出.

在最近对 1,500 名年龄在 50 至 70 岁之间的固定供款 (DC) 退休计划参与者进行的调查中,我们探讨了投资者对支出灵活性的看法,发现与传统模型所显示的相比,受访者在退休后削减不同支出的能力要强得多. 样本按年龄和种族进行了平衡,以代表一般人群中的目标受众。

退休后削减各种开支的能力

| 支出组 | 0%——不愿意削减开支 | 减少 1% 至 24% | 减少 25% 至 50% | 减少 50% 或更多 |

| 食物(在家) | 29% | 42% | 21% | 7% |

| 食物(远离家乡) | 12% | 41% | 25% | 20% |

| 住房 | 31% | 29% | 22% | 12% |

| 车辆/ 运输 |

13% | 46% | 26% | 13% |

| 假期/ 娱乐 |

14% | 36% | 25% | 20% |

| 公用事业 | 31% | 45% | 16% | 8% |

| 卫生保健 | 43% | 30% | 17% | 8% |

| 衣服 | 6% | 44% | 25% | 22% |

| 保险 | 32% | 40% | 19% | 8% |

| 慈善机构 | 18% | 31% | 12% | 19% |

根据传统的静态支出模型,100% 的退休人员都不愿意削减任何列出的支出。但实际上,受访者表现出相对显着的调整支出能力,支出类型和家庭之间存在显着差异。例如,虽然 43% 的受访者根本不愿意削减医疗保健费用,但只有 6% 的人对服装持相同看法。相比之下,某些家庭比假期更愿意削减医疗保健支出。

削减开支的潜在成本可能不像传统模型所暗示的那样严重。例如,模型通常将整个退休支出目标视为必不可少的:当成功的概率是结果指标时,即使是很小的不足也被视为“失败”。但当我们询问受访者支出下降 20% 会对他们的生活方式产生怎样的影响时,大多数人表示他们可以忍受,而不必做出重大调整。

20% 的支出下降对退休生活方式的影响

| 影响很小或没有影响 | 9% |

| 变化不大,没有什么戏剧性的 | 31% |

| 一些变化,但可以适应 | 45% |

| 实质性的变化和相当大的牺牲 | 13% |

| 毁灭性的,将从根本上改变生活方式 | 2% |

例如,只有 15% 的人表示支出下降 20% 会对他们的退休生活方式造成“实质性改变”或“毁灭性的”,而 40% 的人表示“影响很小或没有影响”或需要“很少的改变”。与传统模型所暗示的相比,退休人员似乎对潜在的支出减少更为乐观。

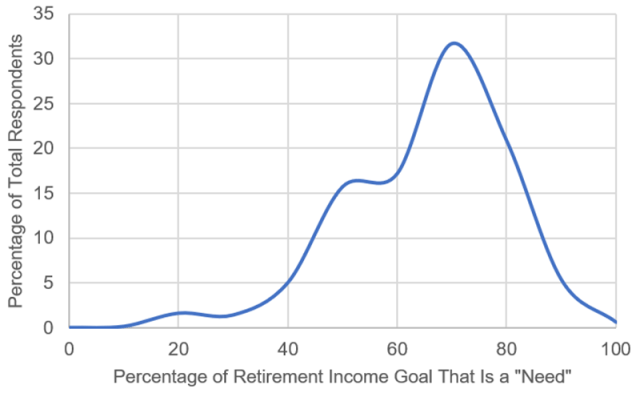

第一张图表显示的明显削减开支的能力,以及第二张图表对退休人员满意度或效用的隐含潜在影响相对较小,至少对于相对较小的支出变化而言,在预测退休收入目标时具有重要意义。虽然在更细化的支出水平上了解每个退休人员的支出目标很重要,但在制定计划时了解多少支出是“基本”(即“需要”)和“灵活(即“想要”)也很重要为退休负债提供资金的资产。下图提供了一些背景信息,说明“需要”占总退休收入目标的百分比。

响应分布:构成“需要”的退休目标(必备)

虽然平均受访者表示大约 65% 的退休人员支出是必不可少的,但存在显着差异:标准偏差为 15%。

在考虑投资组合在为退休支出提供资金方面的作用时,支出灵活性至关重要。几乎所有美国人都领取某种形式的私人或公共养老金福利,提供最低水平的有保障的终生收入,并可以资助基本开支。相比之下,投资组合可用于为更灵活的支出提供资金,这是一种与静态支出模型所暗示的负债截然不同的负债,静态支出模型表明整个负债都是必不可少的。

结论

总体而言,我们的研究表明,退休支出比大多数财务规划工具所暗示的要灵活得多。退休人员既有能力也愿意随着时间的推移调整支出。这就是为什么纳入支出灵活性会对各种与退休相关的决策产生重大影响,例如所需的储蓄水平(通常较低)和资产配置(通常可以接受更激进的投资组合,并且某些资产类别变得更具吸引力)。

by David Blanchett Phd、photo by:©Getty Images / Paul Sutherland

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72024.html