5 月初,在圣地亚哥参加投资与财富 ACE 学院会议时,我听到 Jeremy Seigel 发表开幕主题演讲。 他关于长期持有股票的风险的两条评论是有争议的,值得探讨。 他说,“股票在短期内是最不稳定的资产,但从长期来看却是最稳定的资产”,“虽然股票在短期内不是很好的通胀对冲工具,但从长期来看它们是完美的。 ” (他强调完美与好或伟大)。

他评论的关键主题是,随着时间跨度的增加,持有股票的风险会降低,这种效应通常被称为“时间多元化”。 我将使用历史数据探索这些评论。 我将证明,评估股票的历史表现取决于风险的定义。 当使用适当的风险定义(例如,下行风险与标准差)和财富(包括通货膨胀)时,经验证据支持 Seigel 的一般断言。 但股票的通胀对冲优势并不完美。

股票的长期风险

学术界对股票风险在较长投资期限内如何变化存在分歧,这种效应通常被称为“时间多元化”。 正如杰里米·西格尔 (Jeremy Siegel) 在他的畅销书《长期股票》(Stocks for the Long Run) 的书名中所暗示的那样,股票风险在较长时期内会下降这一观点最著名的倡导者之一。 在那本书中,西格尔在很大程度上依赖美国的历史数据(即经验结果)来证明他的观点,正如他在最近的演讲中所做的那样。

为了将 Siegel 的发现扩展到国际市场,Michael Finke、Wade Pfau 和我在大约十年前发表的一些研究中探讨了这种影响。 我们依赖于 Dimson、Marsh 和 Staunton 数据集的回报,这些数据集从 1900 年到 2012 年跨越 20 个国家。与 Siegel 的发现一致,我们发现大多数市场的股票回报率在较长时间范围内都有所增加。 对于几乎所有的风险厌恶水平,我们的发现都与西格尔的一致。

我们的结果有两种解释。 随着时间的推移,股票回报之间存在负自相关效应。 市场上涨后,它们往往会下跌(因此回报并非完全随机)。 随着时间的推移,这降低了股票的已实现风险,并且是其他人注意到的效果(例如 Campbell 和 Viceira,2003 年)。 股票回报率明显高于现金和债券,这在以实际价值(即根据通货膨胀调整)来看财富时很重要。 西格尔在他的演讲中指出,股票回报的驱动因素与通货膨胀有关。 股票的回报率应该超过债券,不仅因为股票风险更高(即股权风险溢价),而且因为它们受通货膨胀的驱动。

持有股票的时间越长,风险越低的想法并不一定与其他发现相符,例如波士顿大学名誉教授 Zvi Bodie 的研究。 他使用了基于期权定价模型的概念,在该模型中,长期来看负回报的保险成本会增加(即不会下降)。 此外,Pastor 和 Stambaugh(2012 年)指出,虽然我们可以将股票风险溢价等历史参数视为确定的,但投资者在未来面临更多的不确定性。 不确定性在较长的投资期内变得越来越重要,因为估计误差会随着时间的推移而加剧。

我将证明,随着时间的推移,股票的感知风险如何变化取决于所使用的风险指标(例如,标准差与下行风险)以及基础财富指标(名义与实际)。

使用更恰当的风险(下行风险)和财富(实际)定义,实证证据表明,随着持有期的增加,持有股票的风险会降低,尽管对冲收益可能不像西格尔建议的那样“完美”。

数据集

用于我分析的数据来自一个相对较新的历史数据集,该数据集可在线免费获取:Jordà-Schularick-Taylor (JST) 宏观历史数据库。 JST 数据集包含 18 个国家从 1870 年到 2020 年的 48 个实际和名义回报数据。爱尔兰 (IRL) 和加拿大 (CAN) 的经济数据不可用,这将分析限制在 16 个国家:澳大利亚 (AUS)、比利时 ( BEL)、瑞士(CHE)、德国(DEU)、丹麦(DNK)、西班牙(ESP)、芬兰(FIN)、法国(FRA)、英国(GBR)、意大利(ITA)、日本(JPN)、荷兰( NLD)、挪威 (NOR)、葡萄牙 (PRT)、瑞典 (SWE) 和美国 (USA)。

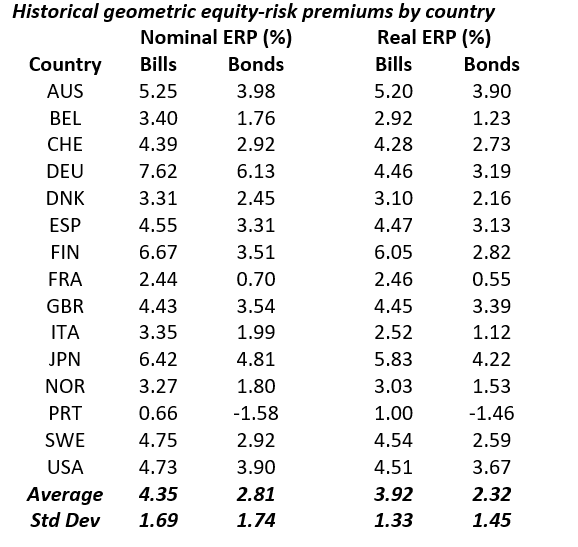

我专注于四个时间序列变量:通货膨胀率、票据利率、债券回报率和股票回报率。 下表包含 16 个可获得数据的国家/地区的历史股权风险溢价 (ERP),包括名义价值和实际价值。

100% 的国家 (16/16) 的股票表现优于票据,94% 的国家 (15/16) 的股票表现优于债券。 股票相对于票据和债券的相对表现不太可能让读者感到意外。 股票具有较高回报的事实与其较高的波动性(即股票风险溢价的概念)是一致的。

持有股票的风险随着时间的推移会发生多大程度的变化? 我使用了风险的两个定义:标准偏差和下行偏差,以及财富增长的两个定义:名义和实际(即通货膨胀调整后)。 下行偏差是衡量风险的指标,它关注低于最低可接受回报 (MAR) 的回报。 对于此分析,MAR 是等于通货膨胀的名义回报或 0% 的实际回报。

我的分析同时汇总了所有国家的所有时期,并提供了对个别国家结果的一些看法。

随时间推移的风险

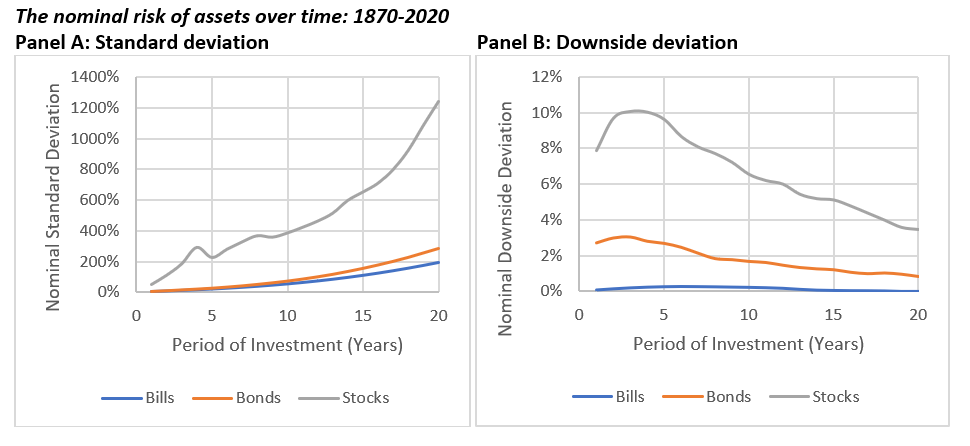

下面的图表提供了资产类别的名义风险如何随时间变化的背景,其中风险被定义为标准偏差(面板 A)或下行偏差(面板 B)。

在较长时期内,与持有股票相关的名义风险大于票据或债券。 如果只关注标准差(面板 A),拥有股票时财富的可变性显然最高。 虽然资产类别之间的差异在某种程度上有所缩小,但在仅考虑负累积回报时(面板 B),即使是持有股票的下行风险在 20 年期间也明显超过了票据和债券。

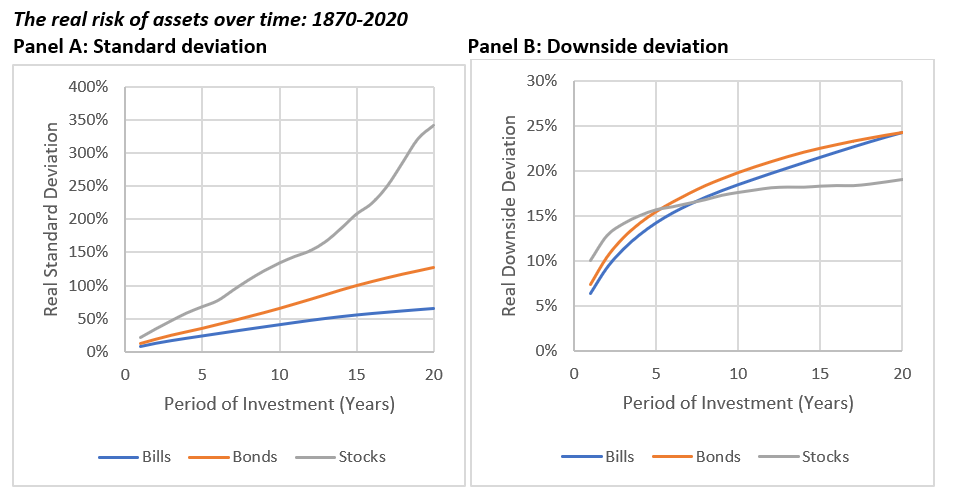

然而,完全关注名义回报的问题在于它忽略了投资者实际体验财富的事实(即针对通货膨胀进行调整)。 下面的图表包括根据通货膨胀调整风险定义时的结果(即风险被视为超过通货膨胀)。

虽然每个资产类别的真实财富的可变性(以标准差衡量)随着时间的推移而增加,但股票的可变性最大。 在考虑实际下行风险时,股票的风险相对于票据和债券有所下降。 例如,股票的实际下行偏差与持有期限约为五年的债券和持有期限为七年的现金交叉。 所有资产类别的风险都在增加,但从实际下行偏差的角度来看,持有股票与现金和债券的相对风险各不相同。

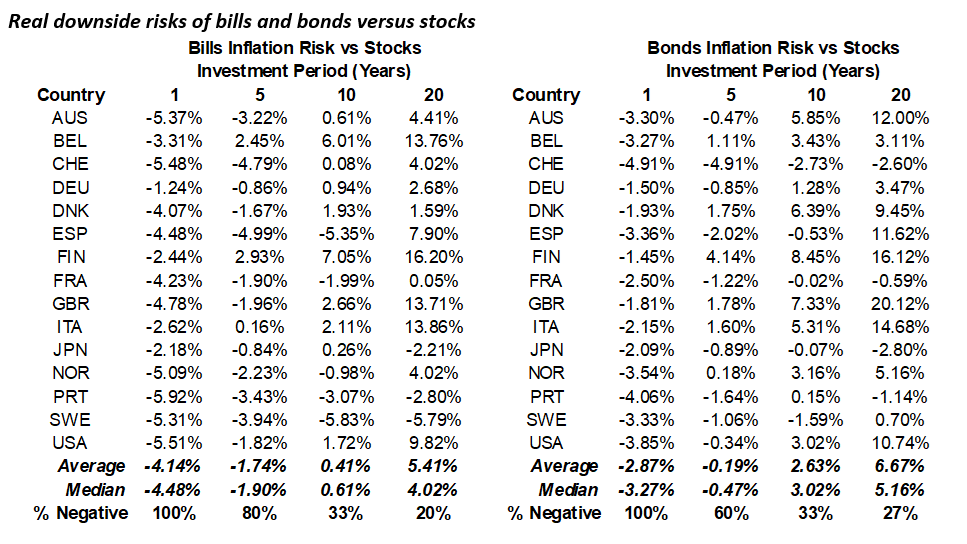

下面的图表包括各个国家/地区的风险差异,以提供更多背景信息。

有明确证据表明,在较短的时间范围内,股票的实际下行风险更高。 例如,对于一年的投资期限,每个国家的股票实际下行偏差都高于票据和股票; 但随着时间的延长,拥有股票的相对收益明显增加。 虽然股票可能不是长期通胀的完美对冲工具,但作为长期投资期间的通胀对冲工具,它们显然变得越来越有吸引力。

结论

关于股票风险如何随时间变化的争论永远不会平息。 不过,在考虑股票风险时,背景很重要,尤其是在风险定义和财富变化方面。 使用 16 个国家从 1870 年到 2020 年的历史回报率,我的分析表明,虽然较长时期内股票的财富名义可变性更大(例如,与票据或债券相比),但在考虑实际下行风险时情况恰恰相反。

想要在较长时期内为根据通货膨胀调整的目标(例如退休收入)提供资金的家庭应积极考虑拥有股票,即使他们相对厌恶风险。

股票是西格尔的“完美”通胀对冲工具吗? 历史证据表明,股票通胀对冲并不完美; 但它比票据或债券要好。 我将股票描述为长期“不完美”的通胀对冲工具。

by David Blanchett

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/72039.html