散户投资者是否应该有权获得各种另类资产?这个问题在投资专业人士和监管机构中引发了激烈的争论。流动性不足常常被用作限制获得私人信贷、私募股权、风险投资、房地产和对冲基金的理由。但认为流动性更强的资产本质上更安全的假设是错误的。

散户投资者(尤其是刚刚开始投资的 Z 世代)正在公共平台上交易二元期权和加密货币等投机性投资。这些资产虽然流动性强,但复杂且风险高,而且肯定不比私人市场上的资产“更安全”。仅基于流动性的投资限制不必要地惩罚了“大众富裕”散户投资者,我们将说明这是如何做到的。

行为金融洞察:控制的错觉

传统金融认为,投资的流动性越差,投资者应要求的溢价就越高。它还主张,投资组合规模越小,收入来源越少,流动资产的配置就应该越大。但现实情况要复杂得多。

事实上,收入“足够”的投资者仍然大量投资于公开市场。许多投资者,无论其金融知识水平如何,都相信他们可以把握市场时机。他们每天交易公开股票,目标是“低买高卖”。他们几乎肯定会亏钱。

市场时机是一种幻觉。没有人能够长期持续地把握市场时机。然而,尽管有证据表明,散户投资者更适合被动投资,但他们仍在流动性市场中进行交易。2021 年,理查德·泰勒 (Richard Thaler)将日内交易的激增归因于“无聊”和费用的普遍下降。“人们喜欢免费,所以免费佣金和无聊的结合让很多人对投资产生了兴趣,尤其是在个股层面,”他指出。“毕竟,仅仅购买共同基金,甚至更糟的是指数基金是如此无聊。购买全球指数基金没有任何娱乐价值。”体育博彩提供的娱乐价值也承担着类似的风险。

顺便说一句,泰勒还认为,大多数日内交易者都认为自己比其他人更优秀,并确信自己能够战胜市场。这是一种危险的错觉。这些“扶手椅交易者”与拥有先进基础设施和信息的机构投资者竞争——这相当于周日跑步者试图击败尤塞恩·博尔特。

虽然可以成功地提出这样的论点:低收入和缺乏经验的投资者应该避开日内交易和非流动性产品,但那些拥有“足够”财富水平的投资者应该考虑另类投资。

私募市场投资传统上提供长期投资机会,投资者不能随意退出。主流观点认为,私募市场缺乏流动性本身就是所有散户投资者面临的问题。但如果根据行为金融学的研究结果,流动性限制反而能使投资者避免做出不合格的决策,情况又会如何呢?

流动性溢价:朋友还是敌人?

让我们假设流动性是私人市场投资的一项重大额外风险驱动因素。如果是这样,那么就有证据表明投资者因承担流动性风险而获得回报。事实也确实如此。

巴克莱在 2022 年的一项研究中表示,收购基金的平均流动性溢价为 2% 至 4%,风险较高的早期风险投资基金的平均流动性溢价为 3% 至 5%。Cliffwater的 Steve Nesbitt 在特许另类投资分析师协会 (CAIA) 未来投资组合博客上引用了2024年的一项研究,发现 2000 年至 2023 年间,私募股权比公开市场溢价 4.8%。

这些研究表明,投资者确实因其流动性不足的风险而获得了回报。但如果存在这种流动性不足溢价,那么是否应该有一个自由市场让任何投资者都能获得这些机会并从这种溢价中获益?别急着说。

显著的业绩数字本身并不支持将投资范围扩大到每一位投资者。但它们至少提醒金融界,鉴于我们的受托责任,要提出这个问题。

如果我们假设上述两项研究中流动性溢价最高(5%),那么流动性对投资者风险回报状况的威胁是否大到应该限制进入私人市场?如果向大众市场敞开大门,这些溢价会减少吗?

在思考这些问题时,我们认为,当涉及到私人市场时,投资专业人士、投资者和监管机构还需要考虑许多其他因素。

首先,并非所有另类投资都是一样的。它们的风险回报状况各不相同,并不采用一刀切的策略。仅凭这一事实就表明监管机构需要进行微调。其次,即使是大众市场投资者也有不同的投资目标,而不仅仅是绝对业绩。多元化和价值一致只是两个例子。这就是为什么投资者是否应该将私募市场资产添加到投资组合中的问题应该与投资者的风险回报状况挂钩。

流动性限制和认证

需要明确的是,保护弱势群体的投资者筛选系统是一件好事。但值得一问的是,为什么监管机构认为流动性是决定未经认证(缺乏经验、财富较少)的投资者可以获得哪些产品的主要判别因素。美国证券交易委员会 ( SEC )、欧盟 ( EU ) 和英国金融行为监管局 ( FCA ) 对流动性较差产品的获取采取了不同的方法。所有这些方法都基于财富和教育的结合。

未经认证的投资者可以进入加密货币或二元期权交易交易所等产品,仅仅因为这些产品具有流动性,这似乎自相矛盾。监管机构是否认为,由于相对容易找到买家,因此不成熟的投资者必然受到保护?

期权是一种复杂的工具,传统上由机构投资者使用,以实现特定的投资组合目标。另一方面,销售二元期权或差价合约 ( CFD ) 的平台类似于赌场,赔付是“全有或全无”。这些投资为什么不需要认证?

消除准入障碍:一个例子

2015 年,欧盟通过了2015/760 号法规,采取创新方式规范流动性更强的私人市场投资,该法规引入了欧洲长期投资基金 (ELTIF)。起初,ELTIF 难以兑现其“民主化”私人市场投资的承诺。欧盟最近修改了该法规,采用了更灵活的框架。

最显著的变化是取消了与流动性相关的限制。值得注意的是,根据 ELTIF 2.0(新工具的名称),个人投资者的最低投资额 10,000 欧元被取消。单一资产的最高投资额翻倍至 20%,合格资产的最低投资额从 70% 降至 55%。为了促进私人市场的便利性,资格评估与 MiFID 测试保持一致,后者协调了教育评估标准,以确保投资者在做出财务决策之前达到了解这些投资的门槛。

欧盟尚未最终确定监管技术标准,欧盟证券和市场管理局(ESMA)和欧盟委员会正在讨论有关赎回、最低持有期、披露、通知义务和估值频率的政策。

ELTIF 2.0 的法律框架预计将于 2024 年第四季度完成,大众富裕阶层很可能能够进入私人市场。

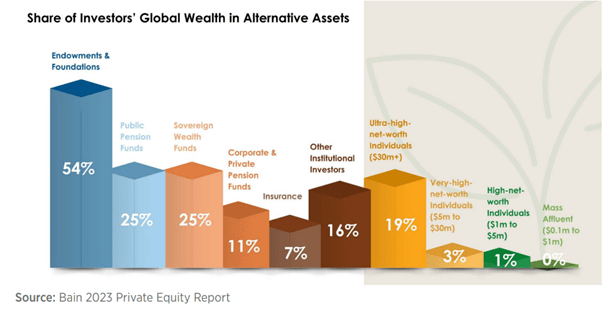

图片来自美国特许投资分析师协会(CAIA)的《财富管理另类投资之旅规划——跨越门槛》。

贝恩公司在 2023 年报告称,有 8 万亿至 12 万亿美元的家庭资金可用于投资私人另类资产。个人投资者持有全球管理资产总额 (AUM) 约 275 万亿至 295 万亿美元的约 50%,但他们仅占投资于另类资产基金的 AUM 的 16%。主要障碍是管理成本、流动性不足、贷款抵押品流程困难以及最低投资规模高。随着 ELTIF 2.0 提供缓解这些障碍的路线图,另类资产市场预计将作为个人投资组合的一部分大幅增长。

充满挑战且微妙的现实

总之,关于另类投资流动性不足的争论揭示了一个挑战传统观点的微妙现实。虽然流动性通常被视为投资者(尤其是低收入投资者)的保障,但它也可能导致因行为偏见而做出糟糕的投资决策。流动性更强的资产本质上更安全的假设是错误的,因为交易的便利性可能会诱使投资者做出冲动的、次优的选择。监管机构为日内交易和二元期权和加密货币等“投机性”投资提供的广泛准入就证明了这一点。

另一方面,流动性较差的另类投资提供了长期投资机会,可以保护投资者免受市场时机和冲动交易的陷阱。流动性更强的二级市场的发展能否说服监管机构扩大私募市场投资机会的准入,还有待观察。

目前,监管部门对高投机性、流动性强的投资和专业管理的非流动性替代投资的不一致处理方式提出了重要的问题。如果目标是保护投资者,那么重点应该放在整体风险状况上,更重要的是,要关注投资者对金融产品的理解,而不是流动性。

一个重要的考虑因素是“参与其中”,只有略多于一半的私人信贷经理拥有这一资格。将自己的资本与客户资本一起投资的经理将自己的利益与投资者的利益保持一致。这种一致性可以增强散户投资者之间的信任,从而有可能证明监管改革的合理性,以增加此类另类投资的渠道。了解经理们平等地承担其投资的风险和回报可以增强信心,并减轻投资者对流动性不足的担忧。

归根结底,流动性不足不应自动成为散户投资者的阻碍,也不应成为将缺乏经验的投资者排除在潜在良好机会之外的主要决定因素。对于那些拥有足够收入和投资知识的人来说,非流动性资产的约束可以成为一种有价值的纪律,促进更具战略性的长期投资行为。

因此,投资专业人士、投资者和监管机构不应该逃避流动性不足,而应该认识到流动性不足的潜在好处,并考虑采取更为平衡的方法。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/85221.html