如今许多投资者认为,传统的指数投资——购买并持有一篮子股票和/或债券,以获取市场的总体回报减去小额费用——是最好的选择。试图通过主动管理(选择和时机)来预测市场是浪费时间,所以如果你不能打败它,就加入它。

传统指数化是一种很好的方法,当然比主动投资更好。所有的数据都证实了这一点。我们不认为指数化是最好的投资方式。为什么呢?

因为资产类别投资更好。

什么是资产类别投资?这种方法假设不同类别的股票和债券(“资产类别”)具有不同(更高和更低)的长期回报。通过加大对这些资产类别的投资组合配置(例如规模较小且价格较低的“价值”股票),可以实现更好的整体多元化和更高的预期回报或与传统指数相比风险更低的类似回报。

这是一个大胆的说法,但我们现在有 50 年的历史数据来支持这一说法。

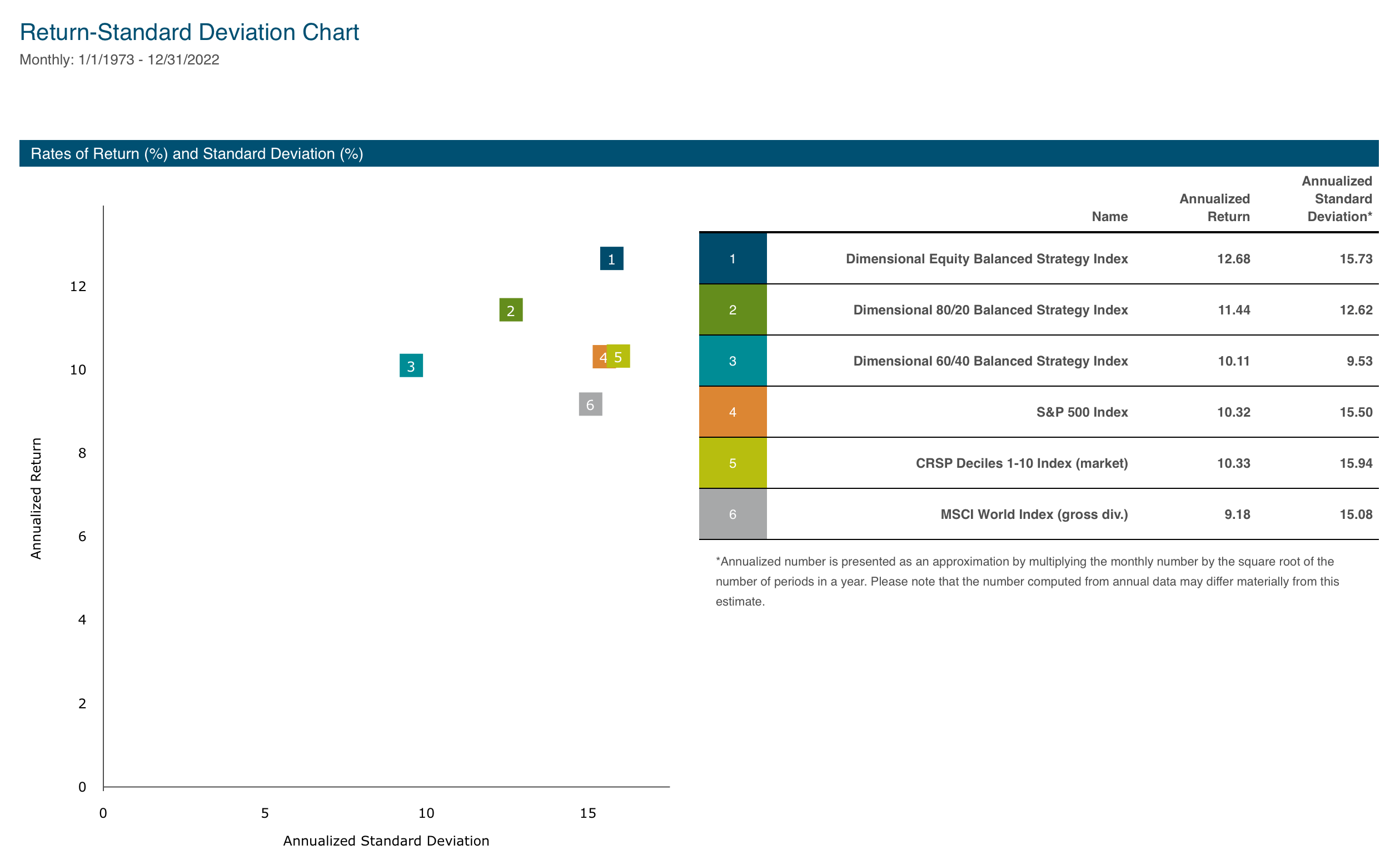

下图涵盖了从 1973 年到 2022 年的时期。它报告了三个资产类别投资组合(维度平衡策略指数)以及三个最常见的传统股票指数(标准普尔 500 指数)的回报和风险(“标准差”)指数、CRSP 1-10 美国“总市场”指数和 MSCI 世界指数。

全股票 股票平衡策略指数 在此期间的年化回报率为+12.7%,远高于标准普尔500指数和美国总市场(CRSP 1-10)指数的+10.3%,且超过3.5%每年超过全球多元化的 MSCI 世界指数。但请注意,它在没有更大风险的情况下获得了这种回报——股票平衡策略指数与股票指数相比具有几乎相同的标准差。 这是在没有更高风险的情况下获得更高的回报。

80/20平衡策略指数 将80%分配给股票平衡策略指数,20%分配给短期优质债券。由于股票占比低于 100%,您可能会认为该组合的表现会逊于标准普尔 500 等全股票指数。但事实并非如此。80/20 平衡策略指数的表现每年优于标准普尔 500 指数和美国总体市场 (CRSP 1-10) 指数 1%,每年优于 MSCI 世界指数 2% 以上,同时风险降低约 20%。 谁说不可能获得更高的回报和更低的风险?

最后, 60/40 平衡策略指数 与上面的 80/20 组合类似,但股票和债券采用经典的 60/40 分割。由于 40% 是债券,您可能会认为回报率比股指低得多。再说一次,不。60/40 平衡策略指数的年回报率为 +10.1%,几乎与标准普尔 500 指数和美国总市场 (CRSP 1-10) 指数的 +10.3% 一样高,比 MSCI 全球指数高出约 1%指数。在风险降低 40% 的情况下实现“类似股票市场的回报”是一项了不起的壮举。 您可以理解为什么这种组合深受寻求长期增长和短期收入的强劲组合的退休人员的欢迎。

**********************************************************

我们现在拥有跨越 50 年的资产类别投资数据,很明显,这是您获得巨额财富的最佳方法。这并不是说指数投资本质上就是不好的,而是说指数投资本身就不好。指数化当然比投资主动管理型基金或策略更有意义。较低的潜在回报或较高的风险并不是任何人都愿意接受的。

根据组合的不同,资产类别投资在风险较高的情况下比传统指数基金具有更高的长期回报,或者在风险较小的情况下获得股票市场回报。正如过去半个世纪所证明的那样,资产类别投资可以帮助您获得最佳的投资体验。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/78588.html