美国股市高度集中在少数几家科技公司。七大巨头——苹果、微软、英伟达、亚马逊、谷歌、Meta 和特斯拉——仅占美国股市总市值的 30%以上,而且它们都是科技公司。1 许多投资者和评论员对此表示担忧,认为这种集中度增加了市场风险,并主张投资者应通过重新平衡转向更安全的资产或等权重策略来采取防御性措施。

我们认为对集中度的担忧是多余的。两篇最近的论文,以及我们自己的 2021 年研究文章——《——有力地论证了集中度并不是衡量市场风险增加或预期回报降低的有效信号。理论和证据都表明,那些基于对集中度的恐惧而采取行动的投资者可能会损害自身的表现,尤其是在与基于对市场预期超额收益和风险的更直接估计的动态资产配置投资策略相比时。

我们将解释这些文章的主要发现,并总结我们认为投资者应该关注什么:美国股票市场的长期预期回报率极低。

不可否认的事实是:美国股市目前的集中度比过去 25 年中的任何时期都要高。Kritzman 和 Turkington 在他们 2025 年的论文《集中谬误》中记录了这一点。他们使用市场有效股票数量 2 的指标来衡量集中度,并表明该指标自 1998 年以来已降至历史最低水平附近,适用于标普 500 指数。

但当他们对分析进一步追溯时,呈现出不同的景象。当前的行业级集中度“与历史上其他低点密切相关。这并不罕见。”市场在20世纪30年代、50年代和60年代的集中度至少与现在一样高。

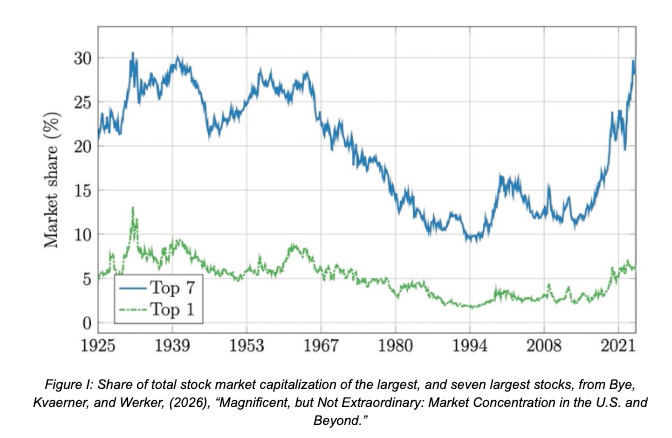

Bye, Kvaerner,和 Werker 在他们 2026 年的论文《辉煌,但非非凡》中得出了相同的结论。他们构建了美国市场集中度的历史,追溯到 1926 年,发现目前前七家公司的权重在历史规范范围内:

从 20 世纪 30 年代到 60 年代,有七家公司持有相仿的份额。峰值出现在 1932 年 5 月,当时 AT&T、标准石油公司、纽约联合煤气公司、通用汽车公司、杜邦公司、R.J.雷诺兹烟草公司和联合煤气改善公司共同占据了总价值的约三分之一。

远非独特的美国或独特的现代现象,集中似乎是世界各地股票市场普遍的特征。Bye 等人表明,当以需要多少公司来解释总市值三分之一的比例来衡量时,美国并非异常值:

美国股票市场并不比其他发达市场更加集中……这一比例在产业结构多样化和股票市场监管不同的国家中是相似的……市场集中是全球股票市场的特征,而不仅仅是美国的问题。

许多主动型投资经理和一些学者认为,指数基金投资的增长加剧了市场集中度。然而,如上数据所示,股票市场在1976年首个指数基金推出之前,其集中度水平就已与今天相当——而且远在指数化投资占据重要资产份额之前。这一说法与历史记录不符。

我们对2021年问题的看法

2021年7月,我们在题为《市值加权指数是否过度集中于最大股票?》的文章中探讨了集中度问题。我们提出了三个论点,解释了为什么在当时我们认为集中度并不是一个值得关注的问题。(注:自我们撰写那篇文章以来,美国在过去五年中的集中度持续增加,前七家公司从略超过20%上升到今天的略超过30%。)

- 标普500指数夸大了问题。全球市值加权投资组合的集中度大约是其一半。

- 等权重是一种主动的赌注,而非免费的午餐。市值加权是所有投资者可以同时持有的唯一投资组合;偏离它需要找到愿意持相反立场的人。

- 集中程度对有效回报的影响极其微弱。市值最大的股票只需比第100大市值股票多约0.08%的预期回报,市值加权才能达到最优——这是一个微不足道的门槛。虽然市值加权指数在历史上和目前都比通常情况更集中,但我们认为,基于最大市值股票需要提供的少量额外预期回报来补偿其在指数中的权重,它们仍然非常多元化。

为什么集中是常态

Kritzman 和 Turkington 以及 Bye 等人均对为何集中度不应令投资者担忧提供了有力的解释。

Kritzman 和 Turkington 强调,大公司本质上比小公司更具多样化和更安全——它们在更多地理区域运营,向更多客户销售更多产品,获得更好的资本支持,吸引更优秀的管理团队,并面临更严格的监管和投资者审查。他们还认为,集中化是支配公司规模分布的幂律的自然结果:“增长是自我强化的”,并且“为了对抗集中化,人们应该有理由相信过去推动增长的因素不再适用。”

Bye 等人通过一个简单但强大的模型形式化了这一直觉。他们表明,如果公司价值遵循一个包含共同市场因素和公司特定冲击的标准几何布朗运动——这是期权定价和现代金融的教科书模型——那么由此产生的集中度与我们在数据中观察到的结果相匹配。从年波动率为 27.5%的相同公司开始,50 年后,大约 1%的公司占据了总市场价值的 1/3,这与历史经验完全一致。

特异波动率……导致估值集中……预期收益对集中度无关紧要,因为它们平等地增加了所有公司的预期价值,且对相对估值没有影响。

洞察在于,你不需要诉诸泡沫、行为偏差、市场功能障碍或指数投资来解释为什么少数公司主导着指数。正常的特殊风险,随着时间的推移而累积,自然会产生公司规模的厚尾分布。集中是功能完善的市场应有的样子。

Bye 等人也表明,估值集中度与收益集中度相匹配。需要解释总收益、EBITDA、净利润和现金流三分之一份额的公司比例,随着市值集中度的变化而随时间下降。今天的龙头企业之所以规模庞大,部分原因在于它们确实赚取了不成比例的企业利润,而不仅仅是因为投资者相对于基本面推高了它们的股价。

支持拜伊等人的观察,Mag 7 科技股整体目前交易于去年收益的 35 倍。标普 500 科技板块指数也交易于相同的倍数,而一个中型科技指数交易于 45 倍收益。3 这些相对市盈率倍数与指数怀疑论者提出的论点相悖,即市值指数不当地推高了最大公司的估值。

集中并不必然导致风险

证明集中并非前所未有是重要的,但更具后果性的问题是集中是否使市场风险更大。克茨曼和图灵从多个角度探讨这个问题,他们的发现惊人地一致:集中基本上与后续风险或回报没有关系。

他们最生动的测试是一种动态交易策略,当市场变得更加集中时减少股票敞口,当集中度下降时增加敞口。这正是担忧集中度的投资者会遵循的策略。

结果不支持集中风险假说。与平均股权敞口相同(均为68%)的买入持有策略相比,集中敏感策略:

- 获得较低的平均超额回报:4.7% vs. 5.6%

- 波动率更高:12.1% vs. 10.7%

- 夏普比率显著更差:0.39 vs. 0.52

正如 Kritzman 和 Turkington 所言:“当股市集中度更高时,减少投资于股市的规则会降低回报并增加风险,与允许集中度自然演变的买入持有策略相比。”4 买入持有策略“在此期间产生的财富是动态策略的两倍多,并且风险更低。”5

关于这个问题的另一种更具轶事性的观点是由作者和华尔街日报专栏作家杰森·齐格(Jason Zweig)在他最近发表的优秀文章《困扰股市的巨大可怕神话》中提供的。他指出,1932 年 6 月,AT&T 占美国市场的 12.7%——远超今天的英伟达——然而在那时市场集中度达到顶峰时买入的投资者后来获得了非凡的回报。他的观点是:集中度本身并不具有危险性,而且“这些数字有助于反驳华尔街最新的神话:即当今由大型科技公司主导的市场是一个会踩碎你的指数基金的怪物。”

Kritzman 和 Turkington 还直接比较了大盘股和小盘股的风险特征。当标普 500 指数按市值分为十个等级,并且每个等级的权重相同(以便每个投资组合的集中度相同),那么最大的股票始终表现出最低的波动性和最有利的尾部特征。最大的等级具有最低的波动性、最少的厚尾现象,并且在上行结果中表现最佳。

或许最引人注目的是,当将标普500指数按同等总市值分成五分位时——即最高五分位包含约8支股票,最低五分位包含约328支股票,代表相同的总市值——其风险特征基本上无法区分:

尽管要投资于标普500指数中328家最小的股票才能捕捉到与最大八家股票相同的指数资本化比例,但这些相等资本化的五分位数的风险程度基本上是相同的。这些结果强烈反驳了集中度影响风险的观念。

减少对集中度的关注,更多关注估值和风险

虽然我们目前并未发现太多理由要降低对美股的配置权重,但我们确实认为,当前美国整体股市的估值与相对更安全的固定收益投资相比,预期回报率较低。我们相信,美国股票的长期预期回报率仅比美国通胀保值债券(TIPS)的预期回报率高约 1%,我们的估计大致与十多家主要投资机构的共识相符。6

我们认为,动态资产配置,即根据股票市场的相对预期收益和风险水平来管理您对股票市场的敞口,比根据市场集中度来管理配置更有意义。这不仅是一种更舒适的方法,可以长期保持对股票的敞口,而且它也建立在投资原则的基础之上——并且从经验上看,它是一种有吸引力的投资方法,尽管当然,过去的收益并不一定预示未来的收益。我们书中的第五章提供的以下图表表明,在过去100多年里,动态资产配置是美国股票市场的一种有吸引力的投资方法。

连接点

我们坚持五年前的结论,即市值加权是现有最佳指数设计,能提供最有效和多元化的广泛股票市场敞口。

来自论文和我们自身研究的证据明确指向同一方向:当前的集中度处于历史和国际规范范围内;集中度与后续风险或回报没有实质性关系;我们观察到的集中度程度正是标准金融模型根据正常市场动态预测的结果。那些对集中度反应过激,通过减少股票敞口或偏离市场权重进行投资的投资者,根据现有证据,更有可能伤害自己而非帮助自己。对集中度的最佳反应是根本不作反应。

Victor Haghani 是 Elm Wealth 的创始人兼首席投资官,该公司是一家位于费城的资产管理机构。James White 是 Elm Wealth 的首席执行官。

1 相比之下,三十年前,最大公司的行业排名依次为:工业、能源、必需消费品、科技、制药、必需消费品和科技。

2 赫芬达尔-赫希曼指数的倒数,即投资组合权重平方和。

3 我们根据随机选取的 20 家中型科技股票样本计算了该市盈率。

4Bye、Kvaener 和 Werker 慷慨地与我们分享了他们四篇月度集中度系列文章(Bye 等 2026)。我们使用了其中的三个指标——前七个股票的占比、代表三分之一市值的市占比例以及他们的 FF48 行业集中度指标——对美国股市 1925 年至 2025 年进行了回测。我们发现,由他们的集中度系列驱动的动态策略的夏普比率与始终为股票 60%、国库券 40%的投资组合的夏普比率无法区分:静态资产配置的夏普比率为 0.430,基于每个集中度指标的三种动态方法的平均夏普比率为 0.416。虽然我们的结果不如 Kritzman 和 Turkington 的结果那么严厉,但它们显然不支持在高集中度时减少股票敞口策略。

5 他们进一步使用面板回归方法,考察了行业层面的绩效指标——回报率、波动率、下行波动率和最大回撤——与股票有效数量之间的关系,同时控制了年份和行业固定效应。结果明确无误: “集中度与这些绩效指标的变动没有显著相关性。”

6 如需更多详情,请参阅我们的资本市场假设此处 。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/97455.html