要点:

- 让你的金钱与你的价值观保持一致,可以帮助你减少整体的财务焦虑和压力,并可以在一生中带来更高的满足感。

- 建立衡量良好财务健康状况的系统可以改变游戏规则,即使您正在努力的目标随着时间的推移而发生变化。

- 预先明确您的目标可以帮助您持续努力实现目标。缓慢而稳定往往会赢得比赛,而你的财务生活是一场马拉松,而不是短跑

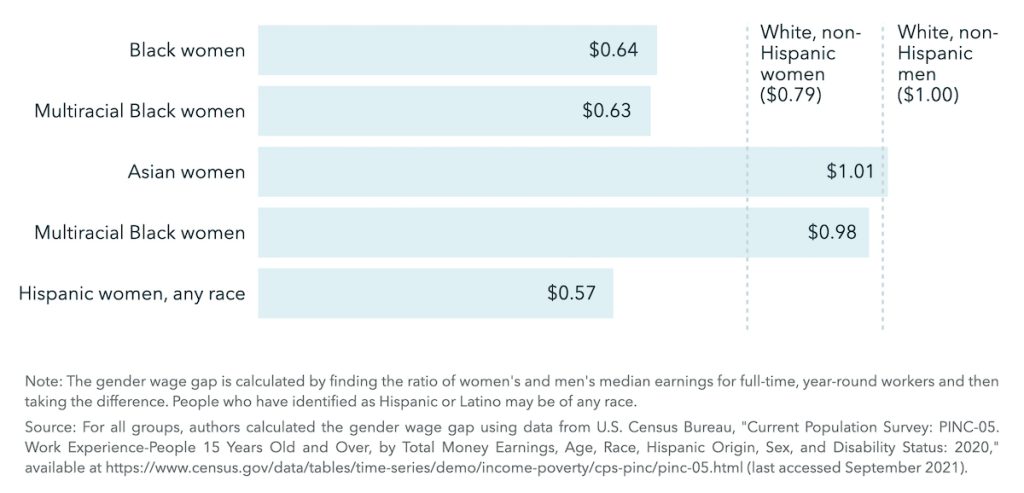

对于大多数有色人种女性来说,性别工资差距要大得多

按种族/民族和性别比较 2020 年全职全年工人的收入中位数

女性通常是孩子、年迈父母或亲密朋友和亲戚的照顾者。随着儿童保育选择的枯竭以及工作环境的灵活和变化,忍受 2020 年(及以后)的大流行只会增加对他们的时间、注意力和注意力的要求。不幸的事实是,与男性相比,女性的寿命可能更长,但在整个职业生涯中赚的钱却更少,这可能会让她们在退休时在经济上落后。

这些综合因素使得女性在职业生涯早期积累财富,并在退休前的一生中持续关注变得越来越重要。通过在经济上照顾好自己,您可以让自己和您所爱的人获得长期的成功和稳定。

取得进展

统计数据显示,越来越多的女性正在掌控自己的财务。到 2028 年,女性将控制全球 75% 的可自由支配支出。此外,44% 的女性目前是家庭的经济支柱(而且这个数字还在攀升)。 其他值得注意的有趣统计数据:

所有这些统计数据都讲述了一个故事:当今的女性对自己的财务生活比以往任何时候都更加自信,她们正在为子孙后代奠定坚实的基础。

准备好掌控您的财务生活了吗?

财务赋权的 6 步指南

本文探讨了从 40 多岁开始的十年间的一般“待办事项”和财务目标。每个十年都会带来女性面临的财务挑战,但也提供独特的规划机会来帮助她们实现目标。

40多岁的财富增长

在 40 多岁,您可能正处于人生的美好季节,您在工作中大踏步前进,在职业生涯中取得重大进展,或者持续努力实现自己的目标。您可能已经开始为强劲的财务未来奠定基础。在你人生的这十年里,你可以采取一些关键步骤来升级。

检查您的净资产

现在是检查您的净资产报表的好时机,每年重新计算一次是一件好事。您的所有资产总计,例如退休储蓄、现金账户、投资账户和股票期权等。然后,合计您的所有负债,例如信用卡债务、汽车贷款和抵押贷款。

资产 – 负债 = 您的净资产

目标是让您的净资产随着时间的推移呈上升趋势。理想情况下,在 40 多岁时,您的净资产为正。您已经储蓄或投资了足够的资金来开始增加您的退休账户,并还清了大部分消费者债务。

明确你的目标

您不必知道退休后的日常生活会是什么样子,但了解自己的前进方向是有好处的。需要考虑的一些一般事项可能是:

- 您想在什么年龄、在哪里退休。

- 您在退休后想要什么生活方式(再从事职业、咨询、志愿服务、旅行)。

- 您近期的生活方式目标是什么(出售您的房屋、转向不同的工作角色或职业道路、进行一次重大购买)。

- 同时您可能还需要考虑哪些其他财务变量(为孩子的大学基金存钱,或为年迈的父母提供经济支持)。

养成好习惯

一旦您清楚地了解自己的净资产和目标,您就可以为自己养成良好的习惯和系统。这些可能是:

- 设置年度财务检查来跟踪您的净资产和进展。

- 自动为您的目标进行储蓄供款 – 偿还债务、积累储蓄和投资。

- 定期(每月或每季度)检查您的报表,以确保您的支出符合您的价值观,并且意外支出不会逐渐增加。

做好退休储蓄

在 40 多岁时投入退休储蓄可以帮助您养成卓越的财务习惯,同时为您的下一个篇章做好准备。这看起来像是最大化您的工作场所退休账户、甚至超越传统的退休储蓄,开设一个经纪账户并继续在那里投资。

通过在职业生涯早期进行投资(即使是少量),您将有更长的资金跑道来赚取复利,并在退休时积累可观的储蓄。

打造金融共同体

关键是让你身边有朋友和家人,他们可以让你负起责任,并在你努力实现目标时鼓励你。有时,仅仅与您的配偶、伴侣或同龄人谈论金钱和财务目标就可以极大地帮助减少财务焦虑并保持正轨。

关注职业发展

追求职业机会——现在是成长的时刻!无论是工作晋升还是跳槽到另一家重视你独特技能的公司,你都应该在这个季节蓬勃发展。您可以专注于更符合您长期职业目标的新职位,或者在当前职位中协商获得更好的薪酬。您现在奠定的基础将使您以后受益。

50多岁的财富增长

50 多岁,您正在进入财务生活的新时代。距离退休还有 10 到 15 年的关键年,是时候努力并推动自己实现目标了。

检查您的净资产

这是生命中每十年反复出现的主题。了解您的净资产并努力确保其始终呈上升趋势,应该是您财务健康的关键组成部分。 50 多岁时,您即将退休。即使您不打算以传统方式退休,未来几年的主要目标之一也应该是消除尽可能多的债务。将负债带入退休可能会损害您的现金流,并妨碍您追求的生活方式。

重新评估您的现金流

在这十年的人生中,有几件事可能会发生变化:

- 您可能处于职业生涯的顶峰。

- 您可能是一名新的空巢老人(或计划在未来几年内成为空巢老人)。

- 您的父母正在年迈,您正在积极考虑在照顾他们方面发挥更大的作用。

- 当您展望退休时,您的优先事项可能会从“职业驱动”转向“接下来会发生什么”。

这些变化通常意味着您的现金流状况发生了变化。您可能会收到比以往更多的现金流入,并且随着您进入新的生活季节,您的支出可能会发生变化。例如,当您的孩子搬出家时,您可能会发现您的家庭开支(杂货、水电费和娱乐)会减少。

利用追赶贡献

当您年满 50 岁时,您可以向多个退休储蓄账户存入额外资金。虽然这些数字现在看起来很小,但随着时间的推移,它们会不断增加。最大限度地提高退休储蓄可以帮助您提高储蓄并以您喜欢的方式退休。

探索股权薪酬

如果您还没有与现任雇主探讨过股权薪酬,现在可能是时候了(如果您可以这样做)。虽然过度集中于一家公司的股票并不总是理想的选择,但拥有股权补偿可以帮助您快速实现财务目标。

通过谨慎的再平衡和多元化战略,您可以将公司股票转变为长期财务目标的关键组成部分。如果您当前的雇主无法提供股权薪酬,那么在您职业生涯的现阶段,寻找能够更好地补偿您独特技能并符合您的财务和生活方式目标的职位也可能是一个明智的选择。

准备好掌控您的财务生活了吗?

财务赋权的 6 步指南

制定更清晰的退休计划

当您步入 50 多岁时,退休似乎仍遥遥无期。然而,许多人发现下一个十年很快就过去了——在你意识到之前,你就面临着生活和职业生涯的下一个篇章。

对于许多人来说,退休的想法令人兴奋。他们迫不及待地想花时间去旅行、追求爱好或与家人和朋友一起度过美好时光。另一些人在临近退休时感到恐惧,不确定自己想如何度过自己的时间,或者如果没有职业来安排日常生活,他们的生活会是什么样子。

在这十年中,关注您想要的退休类型可能会具有建设性。为了更好地了解现实生活中的经历,请与已经迈出这一步的朋友、家人或同事交谈。与您的配偶或伴侣讨论你们的共同目标,并找出你们可能一致和不一致的地方。

无论如何,利用你自己的直觉来思考你想如何度过退休时光。如果您的职业生涯在您的身份中发挥了重要作用,并且您在所做的事情中找到了成就感,那么您可以更深入地挖掘以发现日常工作生活中出现的核心价值观。例如,如果您从事护理职业 40 年,并且热衷于帮助他人,那么转变为传统退休方式可能会让人感到不舒服。相反,您可以寻找兼职机会、志愿者工作,甚至是您乐于参与的当地组织,以与社区互动。

在规划您的理想退休生活时,没有“错误”的答案。通过现在奠定基础并探索您想要的生活方式,您可以帮助您在未来 10 到 15 年退休之前做出关键的财务决策.

60多岁的财富增长

在 60 多岁的时候,您终于进入了冲刺阶段。您已经投入了工作,经历了无数的财务和职业起起落落,现在您正在展望令人惊叹的下一个篇章。在这十年中,您的主要目标是在从职业生涯过渡时为成功做好计划,同时为自己创造一个舒适的“巢”——无论是在经济上还是在情感上。

设置你的时间表

退休正在敲门——你准备好去开门了吗?清楚地概述您的退休时间表可以明确您的财务需求并揭示在迈出这一步之前需要采取哪些剩余步骤来确保安全。它还可以让您探索非传统的退休选择,例如咨询或加入董事会。

最后,设定退休时间表可以让您主动与雇主沟通您的计划。与上级或人力资源团队合作创建退休过渡可以让您发挥带头作用,帮助您以高调结束您的职业生涯。

评估健康保险选择

许多退休人员认为一旦退休他们就会加入医疗保险,事实就是如此。不幸的是,医疗保险往往比大多数人想象的要复杂得多。在您需要承保之前,了解详细情况并探索其他健康保险选择非常重要。

专注于你的心态

过渡到退休比许多人想象的要棘手。事实上,根据国家医学图书馆的数据,近 1/3 的退休人员患有某种形式的抑郁症。在退休前关注自己的心态可以帮助您在做出转变时应对一些复杂的情绪:

- 轻松地从“积累”(储蓄、财务增长)转向“减少”(提取储蓄用于生活)。这种变化可能会让一些人感到不安,他们甚至可能觉得自己在经济上失败了。

- 想想你的“愿望清单”目标——你想在这个新篇章中实现什么?

- 考虑一下周二早上你会做什么。您的全面退休生活不会每天都检查遗愿清单上的项目。想象一下您将如何度过平常的一天,而不仅仅是“重要”时刻。

- 与您的社区交谈。成年人一生的大部分时间都在工作(或睡觉)中度过!您的同事是您每天都会接触的人,可能构成您社交圈的大部分。退休前,与办公室外的社区互动,建立社交圈和支持网络,以便在工作生活发生变化时使用。

考虑你的生活状况

现在是评估您的住房需求的时候了。许多退休人员选择就地养老(或不出售房屋)。这可能意味着您会考虑偿还抵押贷款或在您现有的房屋中安装系统以便在下一章中为您提供服务。例如,家庭办公室可以改造成艺术或健身工作室。

或者,您可能会认为缩小规模或搬迁是您前进的最佳途径。如果是这种情况,请仔细考虑您感兴趣的住房类型。如果您计划经常旅行,拥有景观美化和房屋维修资源的公寓可能是您的最佳选择。如果您计划在退休期间花时间在家追求爱好,那么您家人附近的乡村小房子(但有花园空间)可能更适合您。

综上所述

40岁到70岁的岁月过得很快,这三十年的人生经历了太多。了解采取哪些步骤来增加您的财富可以帮助您在这些独特的人生季节找到财务平静。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/79815.html