高股息股票表现

Global X SuperDividend 美国交易所交易基金(ETF、DIV)是我们高股息美国股票投资组合的代表。该ETF拥有10年的业绩记录,管理着超过6亿美元的资产,每年收取0.45%的费用。它由 50 只等权重高股息率美国股票组成,这些股票在过去两年中持续支付股息,并且波动性低于美国股市。

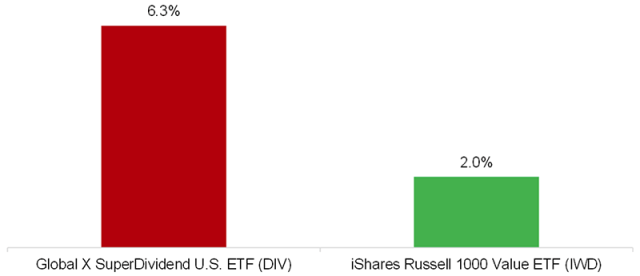

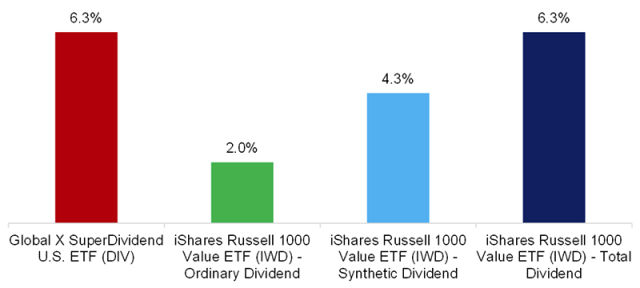

鉴于其投资组合构成以及对价值的正向暴露、低波动性和规模因素以及对质量的负向暴露,罗素 1000 价值指数可作为基准。 DIV 的股息收益率为 6.3%,而我们的 Russell 1000 价值指数代理 iShares Russell 1000 Value ETF (IWD) 的股息收益率为 2.0%。

股息收益率:美国高股息 ETF 与罗素 1000 价值指数

资料来源:名义

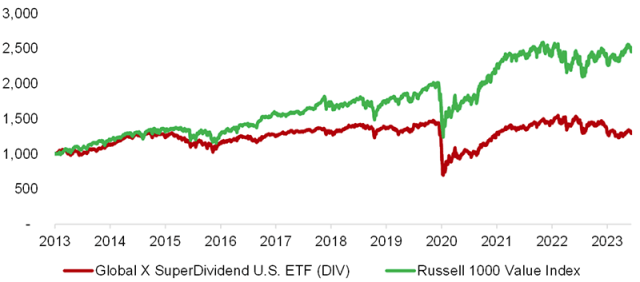

但这一比较显示,2013 年至 2023 年间,DIV 的复合年增长率为 2.5%,而罗素 1000 价值指数的复合年增长率为 9.0%。虽然这不是一个合适的基准,但以标准普尔 500 指数为代表的美国股市的表现甚至更好,为 12.4%。

尽管其基准指数翻了一番,标准普尔 500 指数的价值几乎翻了三倍,但 DIV 在 10 年间基本上实现了零绩效,这是一项相当大的成就。

美国高股息股票表现

资料来源:名义

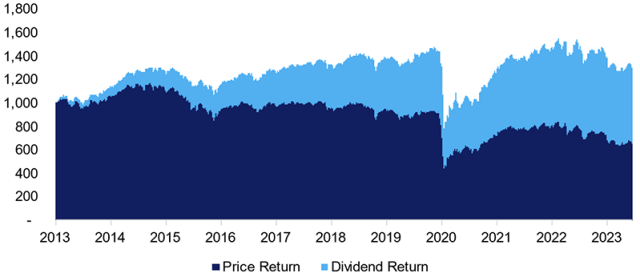

股息回报率与资本回报率

当我们将 DIV 的表现分解为价格和股息回报时,我们发现资本投资从 2013 年的 1,000 美元贬值到 2023 年的 660 美元。虽然 DIV 在过去十年确实产生了正的总回报,但这些都来自股息。

这表明选股流程不佳,将资金分配给陷入困境的公司,但仍支付高额股息。这些公司可能杠杆过高,产品乏善可陈,或者属于衰退行业。用价值投资术语来说,它们是价值陷阱——便宜有充分的理由。

价格与股息回报:Global X SuperDividend U.S. ETF (DIV)

资料来源:名义

通过资本回报的综合股息

什么是股息?

这只是公司向股东的资本分配。不多不少。理论上,所有上市公司都可以将运营或投资不需要的多余现金分配给股东。但许多公司——其中包括亚马逊——选择不这样做。其他公司的经营现金流为负,但无论如何都会支付股息,因为股东期望它们。 许多美国公司已开始回购股票,而不是直接支付股息。

通常,投资者应该购买现金流量不断增长的公司,而不是关注股息。毕竟,公司支付的股息并不能说明公司的基本健康状况。

但如果我们持有股票、共同基金或 ETF,我们可以通过出售部分投资来创造自己的综合股息。亚马逊可能不会支付股息,但作为投资者,我们可以设定一个理想的股息收益率,比如每年 4%,并按季度出售亚马逊投资的必要比例,以实现 4%。我们可以通过这种合成股息将罗素1000价值指数或任何指数的股息收益率提高到我们想要的水平。

通过资本回报提高股息收益率

资料来源:名义

税务考虑

当然,从普通股息到合成股息的转变确实需要一些精神上和其他方面的调整。由于合成股息代表资本回报而不是资本回报,因此只有在投资有利可图的情况下,它们才会作为资本利得而不是股息征税。

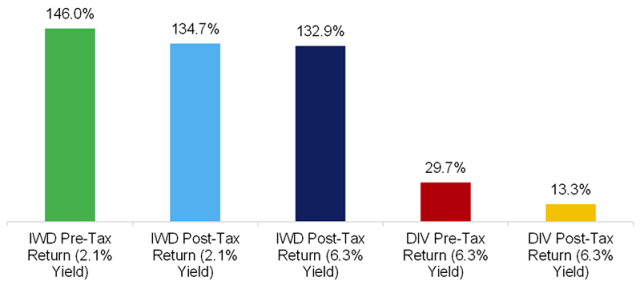

虽然一些投资者可以通过罗斯 IRA 等方式最大限度地减少税收,但对于许多其他投资者来说,税收仍然可以显着降低投资的潜在价值。假设股息税率为 20%,DIV 2013 年至 2023 年的税后总回报率为 13.3%。相比之下,税前回报率为 29.7%。

投资者本可以综合地为 IWD 带来同样高的股息收益率。如果我们考虑 15% 的资本利得税,税前回报率只会从 146.0% 下降到 132.9%。这比 DIV 的回报要高得多。那么,如何解释这种差异呢?其中大部分是由于 IWD 中公司的健康状况。

高股息策略:税后回报

资料来源:名义

进一步的想法

传统股息的支持者可能会认为,DIV 表现不佳是选股流程不善的结果。其他优先考虑股息增长而非收益率的产品可能会表现更好。虽然这种方法可能会减少表现不佳的情况,但也会降低股息收益率。例如,T. Rowe Price Dividend Growth ETF (TDVG) 拥有 100 多只股息增长股票,但股息收益率仅为 1.3%,低于 IWD 的 2%。

要点很明确。与其试图寻找在不破坏投资资本的情况下支付股息的公司,我们最好采用标准普尔 500 指数或其他一些基准,并以我们期望的收益率创造合成股息。换句话说,并非所有的金融工程都是不好的。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/79946.html