你总是听到这样的话——租房只是浪费钱,而拥有住房就是一切:股权、没有房东、税收减免、以 x 的价格购买并以 y 的价格出售,因为这将是你最好的投资永远都会做。但如果事实证明买房并不总是更好呢?

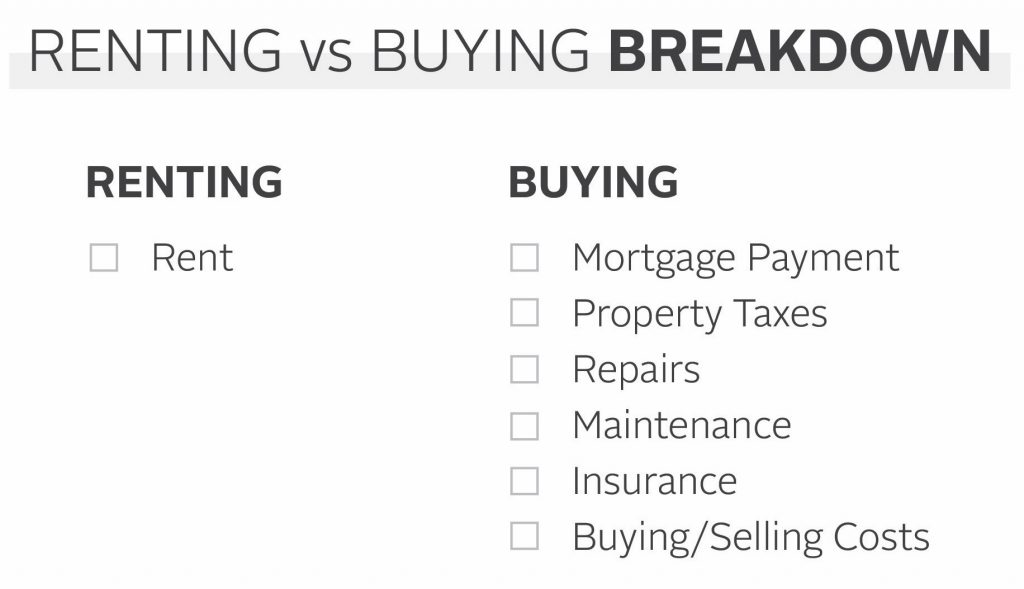

在评估购买与租赁时,很容易仅将抵押贷款付款与租金进行比较。但这忽略了许多其他拥有房屋的成本。真实的成本比较如下:

这甚至还没有开始涵盖您想要在新家中进行的厨房或浴室改造。考虑到大多数买家会在自己的房子里住上 10 年以上,买房的前景开始变得不那么乐观了。

买房前的测试

拥有自己的房子并不是实现财务成功的万无一失的解决方案,但租房也不是。没有一种放之四海而皆准的方法。但确定最佳行动方案的一个好方法是权衡三个重要的测试:

1. 永久性

如果您或您的配偶在另一个城市或州获得了令人难以置信的工作机会怎么办?如果您决定在西班牙生活一年——只是因为什么呢?

如果您已经是房主,您要么意外成为房东,要么在您不愿意的情况下被迫出售(如果房地产市场不好,则以低于市场的价格出售)。购买和出售房屋是一个复杂而漫长的过程,可能持续数周、数月,有时甚至数年。

如果您不确定自己或您的配偶至少在接下来的 10 年里是否会住在同一所房子里,那么买房的不灵活性会让您面临为了快速脱身而不得不承受重大损失的风险。

2. 总成本

买房子的成本不仅仅是抵押贷款和纳税。维护、景观美化、您是否不喜欢邻居的情感成本等都存在很大的不确定性。在加上所有其他产生的成本后,您能以更低的价格租用类似的房子吗?因为如果你能以低于或等于目标房屋抵押贷款、财产税和维护成本总和的价格租房,那么你最好还是租房并保持灵活性。

3. 当前的生活方式与未来的生活方式

您是单身还是已婚没有孩子?如果是这样,那么当您开始组建家庭时,您将不知道需要什么样的房子。如果您从未为人父母,您怎么知道哪些功能对您来说很重要?您需要多少空间?什么样的布局才有意义?

在你入住两年之前,你的房子很可能就已经无法容纳了。更不用说当管道破裂或围栏需要修理时,您必须花费大量时间担任自己的维护负责人。无论是否为人父母,没有人有时间这样做。

如果您的目标住宅适合未来的您(想想 5-10 年后的您),那么可能是一个不错的选择。

如果您能检查所有这 3 项,那么您就可以通过购买测试。

以错误的理由买房可能会让您付出代价

虽然可以随着时间的推移会成为一笔不错的购买(并且由于财务以外的原因而有价值),但出于错误的原因购买最终可能会导致您所付出的代价远远超过任何税收冲销所能抵消的金额,甚至影响您的退休生活。原因如下:购房意味着资产缺乏多元化。

很多时候,房屋是某人所做的唯一投资。当您支付首付时,您将从其他(可能更加多元化)投资中取出一大笔资金,并将其投入流动性极差的投资中。

虽然将这么多鸡蛋放在一个篮子里似乎是可以接受的风险,但想想您可以通过共同基金投资的数千家公司、国家、行业和部门。如果您可以更广泛地投资,您的租金成本与您将支付的一系列住房抵押贷款的费用之间的差额,即您的财务回报,从长远来看,可能会更大。

如果您决定购买,时机就是一切

如果您成为潜在买家,请进行计算并确保您的整体风险状况(年龄、时间范围、工作稳定性)符合与您的目标同步。处于职业生涯早期阶段、具有较高风险承受能力或承受能力的专业人士,租房可能会更好,这样他们就可以保留多余的现金来追求更高回报。

在某种程度上,每年将剩余收入存入更“传统”和流动性更高的投资,可以让您走上实现长期生活目标的轨道。当这种情况发生时,拥有房屋可能会成为一种更便宜的长期选择。您释放的现金获得的回报越低,购买就越有意义。

如果您与自己的事业和公司保持着坚定的关系,并且没有养家糊口的计划,那么可以公平地说,您可以承诺保留新房子至少 7 到 10 年。这将允许有足够的时间来支付因买入/卖出而产生的所有交易成本和经纪人佣金。

最后,如果您进入市场并发现没有符合您的地理位置、价格和面积标准的房屋市场库存清淡,请耐心等待。因为现在你知道租房并不像人们想象的那样浪费钱,这会让你在未来做出最好的选择。

在决定哪种居住安排适合您之前,应始终评估您的个人情况。了解您想在一个地区停留多久、您的工作前景如何、您的家庭可能会如何缩小或扩大,以及您成为一个有纪律的储蓄者的可能性有多大,这些都是在选择租房或租房之前必须权衡的因素。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/79883.html