等权重投资

购买 11 个股票市场板块的加权金额并每年重新平衡您的投资组合,而不是仅仅对整个市场或标准普尔 500 指数进行指数化,有何利弊?显然,前者更耗时,但榨汁值得吗?

多年来我确实被问过这个问题。

从再平衡的角度以及赢家和输家行业每年都在变化的事实来看,这个前提是有道理的。希望你通过削减盈利股来买入亏损股,而这些亏损股最终会变成盈利股。

在分享对此策略的一些想法之前,让我们先深入研究一些数字。

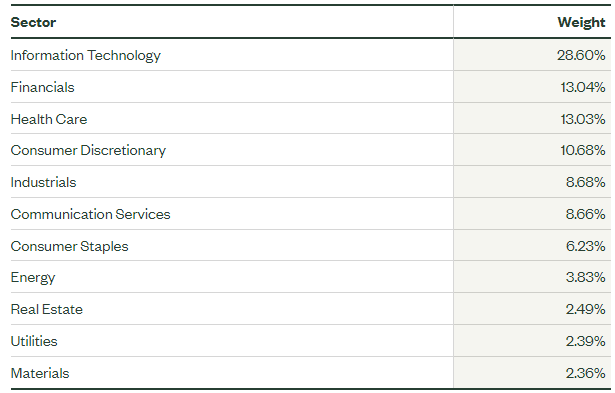

以下是截至 2024 年 1 月 9 日道富银行的当前行业权重:

等权重策略意味着你减持科技、金融和医疗保健,同时增持材料、公用事业、房地产、能源和消费必需品。通信、工业和非必需消费品基本上都是推动因素。

行业权重确实会随着时间的推移而变化,但如果采取这样的策略,就会给标准普尔 500 指数增加一些实际的跟踪误差。

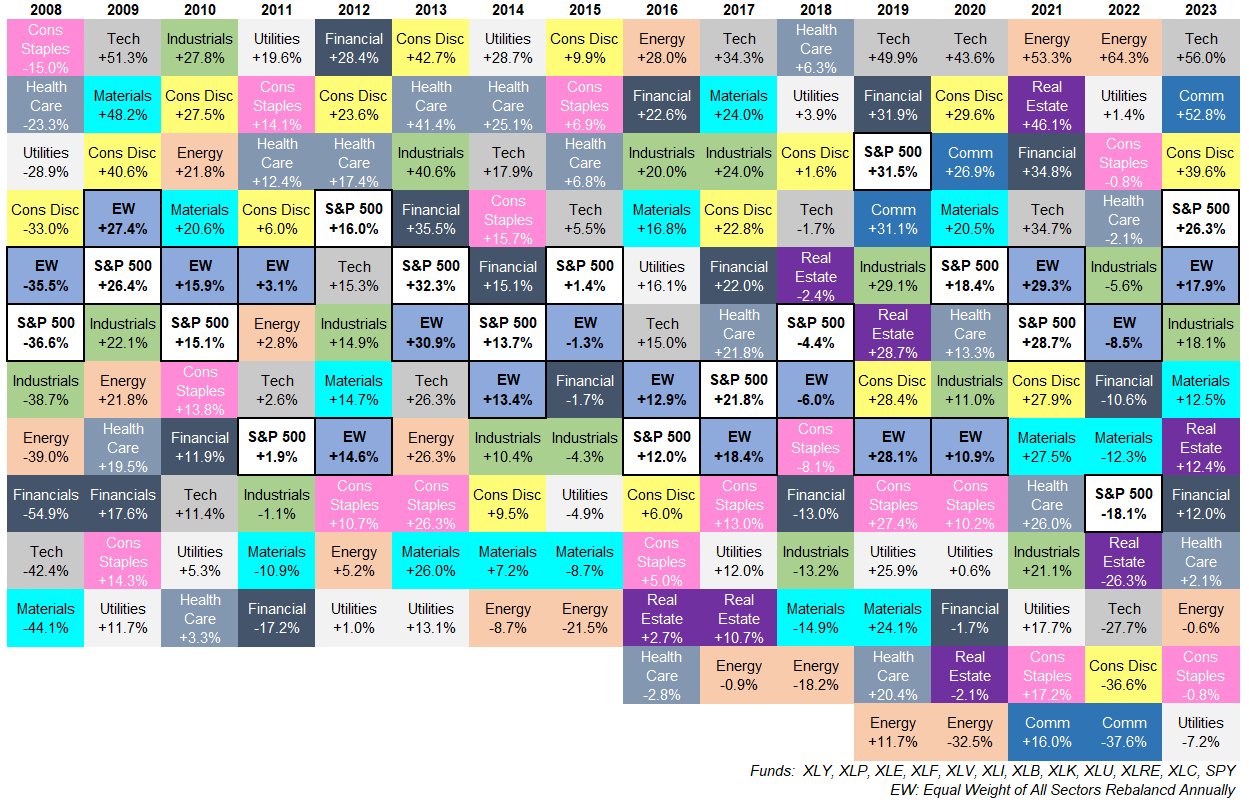

由于资产配置被子在我的脑海中如此新鲜,让我们看看各个部门的表现数据回到 2008 年,看看回溯测试会是什么样子:

(如果您想在桌面上查看更大的图像,请右键单击并点击“在新选项卡中打开图像”。)

不幸的是,自标准普尔以来,行业被子看起来并不像资产配置被子那么漂亮。普尔斯多年来增加了两个新行业——房地产和通信。1

我在这张图表上突出显示了标准普尔 500 指数和等权重板块 (EW) 的回报率。仅通过观察数字就可以发现它非常接近。标准普尔 500 指数在过去 16 年中有 9 年表现优于大盘,这意味着等权重行业策略在过去 16 年中有 7 年表现优于大盘。

标准普尔 500 指数的整体表现也优于等权重策略,但相当接近:每年增长 9.8% 至每年增长 9.2%。

2008 年至 2023 年期间,医疗保健、技术和非必需消费品是唯一跑赢标准普尔 500 指数的板块。它们的年涨幅分别为 10.7%、14.7% 和 12.7%,而标准普尔 500 指数的年涨幅为 9.8%。表现最差的板块是能源,同期仅年涨幅 3.5%框架。

技术减持是表现不佳的明显根源。

同等权重确实将波动性降低了近 10%,所以这是一个胜利。你可以看到它在 2022 年大幅跑赢大盘(感谢能源股),但在 2023 年却以类似的幅度跑输大盘。

我对这个策略的最大问题是它过于复杂。在投资方面,我更喜欢简单。

拥有 S&P 500 指数基金很简单。当公司进入或退出指数时,他们会为您进行重新平衡。它不需要您持有 10 只独立的 ETF 并定期将它们重新平衡到相同的权重。当创建新部门时,它也不要求您向您的阵容添加更多资金。

即使等权重策略在回测中表现出色,我也不确定是否值得这么麻烦。

如果您想摆脱标准普尔 500 指数的市值加权指数方法,还有更简单的方法。

您可以简单地购买等权重的 S&P 500 指数。有一个 ETF(股票代码 RSP)。

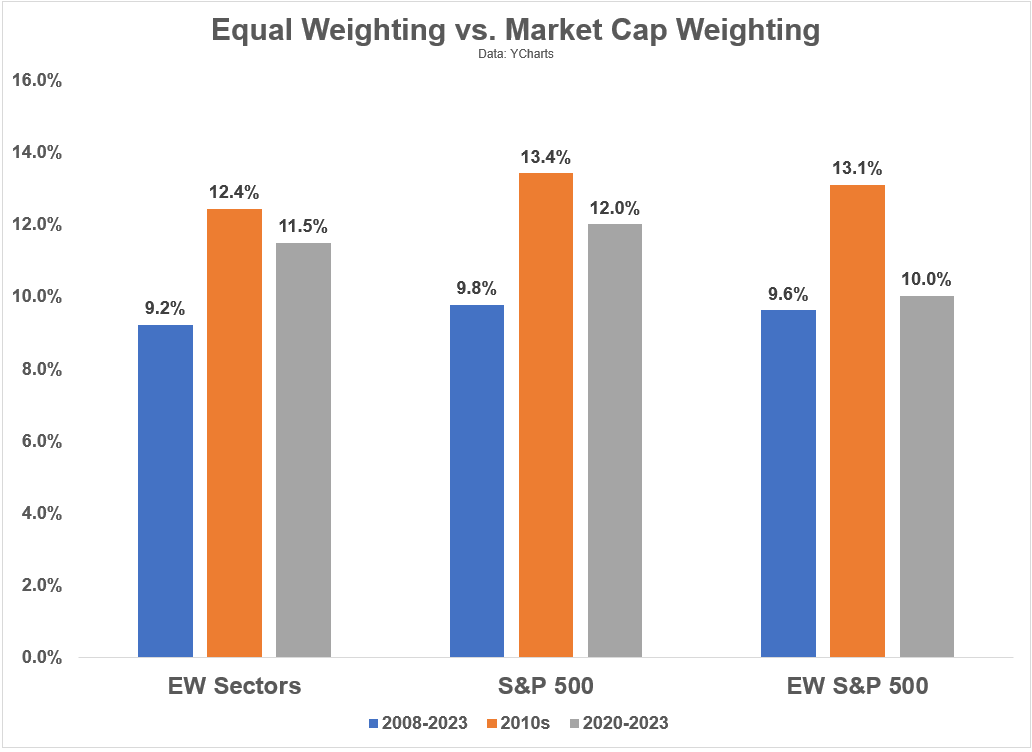

我计算了我们的等权重行业策略对标准普尔 500 指数和等权重标准普尔 500 指数的回报,以了解它们在最近的不同时间范围和环境中的表现:

我想研究这些不同的时间框架的原因是包括崩盘(2008 年)、牛市(2010 年代)和更加波动的时期(2020 年代)。

标准普尔 500 指数在每一项指标上都表现出色。在 2020 年代,等权重行业策略看起来比等权重标准普尔 500 指数更好,但在 2010 年代则不然。

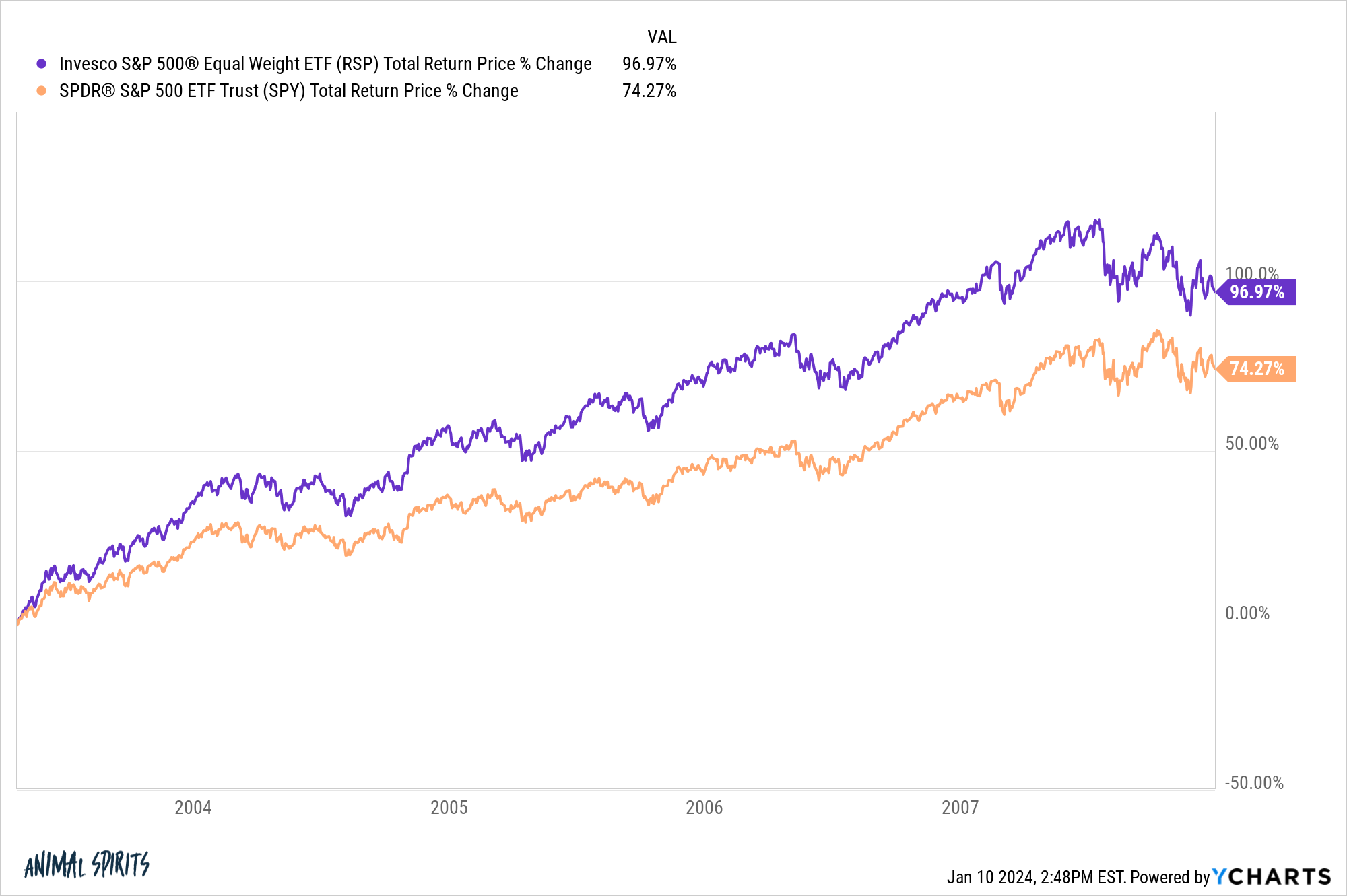

等权重指数在某个时候可能会跑赢上限加权的标准普尔 500 指数。它在全球金融危机前的小牛市中做到了这一点:

大型科技股之外的其他一些因素在某个时候也会跑赢大盘。当这种情况发生时,同等重量看起来会比市场重量更好。

如果您对大盘股指数在某个时候表现不佳感到紧张,有很多方法可以将您的投资分散到标准普尔 500 指数之外。小盘股、中盘股、国际股票、价值股票、低波动股票、优质股票、股息股票等,都符合这里的要求。

ETF 的激增使得人们比以往任何时候都更容易以低费用、节税的方式获得不同类型的股票、因子和投资策略的投资。

我不会试图让你的投资组合策略变得太可爱。

标准普尔 500 指数很难以最简单的形式被击败。

市场本身极其复杂。

不要试图让投资变得比实际需要的更加复杂

我们在最新一期的《问化合物》中解决了这个问题:

税务专家比尔·斯威特(Bill Sweet)本周再次与我讨论了有关投资比特币、让同一家公司管理您的税收和投资组合、提前还清抵押贷款的税务考虑以及如何管理提前退休的资金等问题。

进一步阅读:

更新 2023 年我最喜欢的性能图表

1我也实在不明白添加它们的原因。房地产行业规模很小,而通信行业几乎 50% 都是 Google 和 Facebook。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/81468.html