卡尔森的金融定律也类似:驳斥坏消息所需的能量比产生坏消息所需的能量大一个数量级。

从表面上看坏消息比好消息容易得多。如今人们对好消息持怀疑态度。他们只想看到市场和经济的潜在负面影响。

人们长期以来一直预测经济衰退,但它并没有发生。每个人都讨厌高通胀。

一年半前,我问了以下问题:消费者是否为经济衰退做好了更充分的准备?

疫情过后强劲的家庭资产负债表可能是我们仍未陷入衰退的最大原因之一。

消费者占美国经济的70%,我们喜欢花钱。

我上周发表评论称,消费者的状况仍然相当不错,有人问我这怎么可能。

通货膨胀怎么办?!信用卡债务?!抵押贷款利率?!多余的积蓄没了?!

所有公平点。

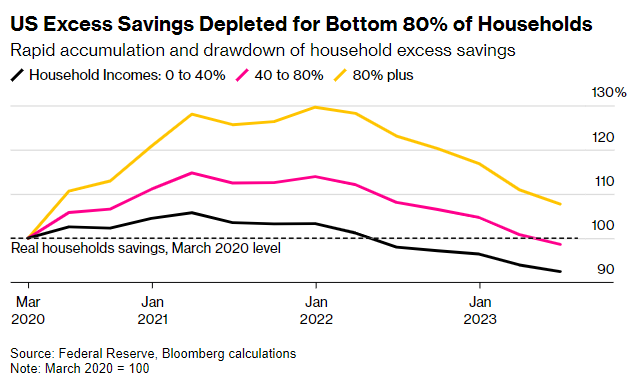

18 个月前,家庭资产负债表的状况比现在要好。美联储表示,大多数美国人因疫情而产生的过剩储蓄已经消失:

通货膨胀和消费狂潮会为你做到这一点。

但请记住,这些都是 超额储蓄,这意味着它们超出了我们预期人们在大流行没有发生的情况下的储蓄。所以仍然有储蓄,只是没有以前那么高了。

让我们看看其他一些标记,看看消费者的表现如何。

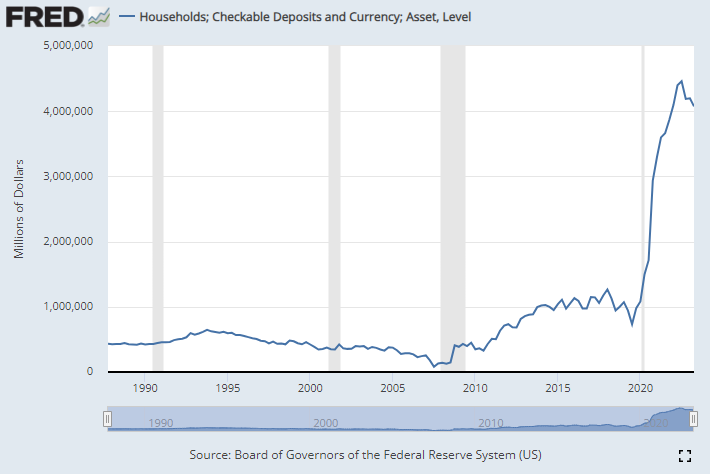

家庭仍然在银行里持有大量现金:

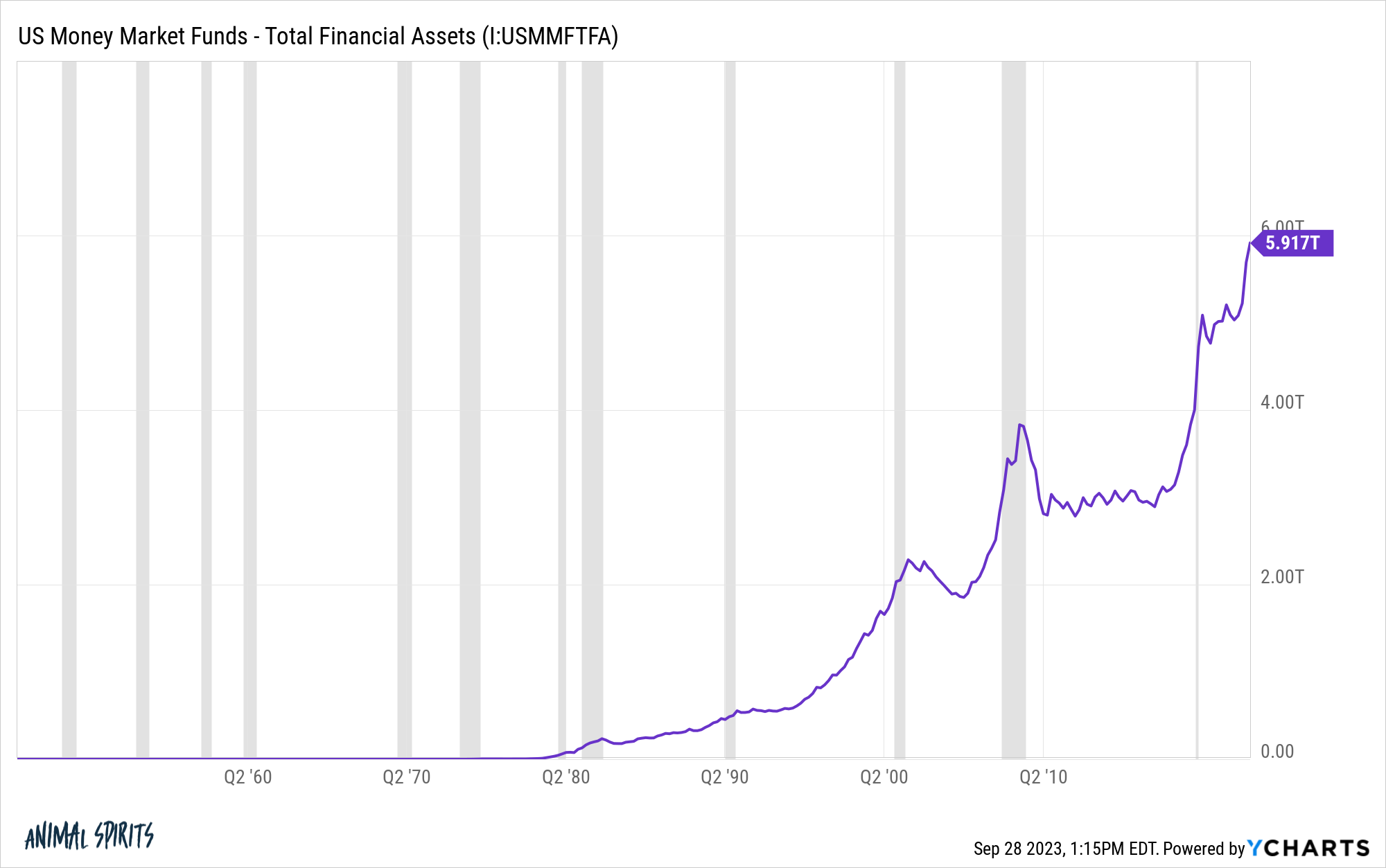

再看看货币市场基金的增量:

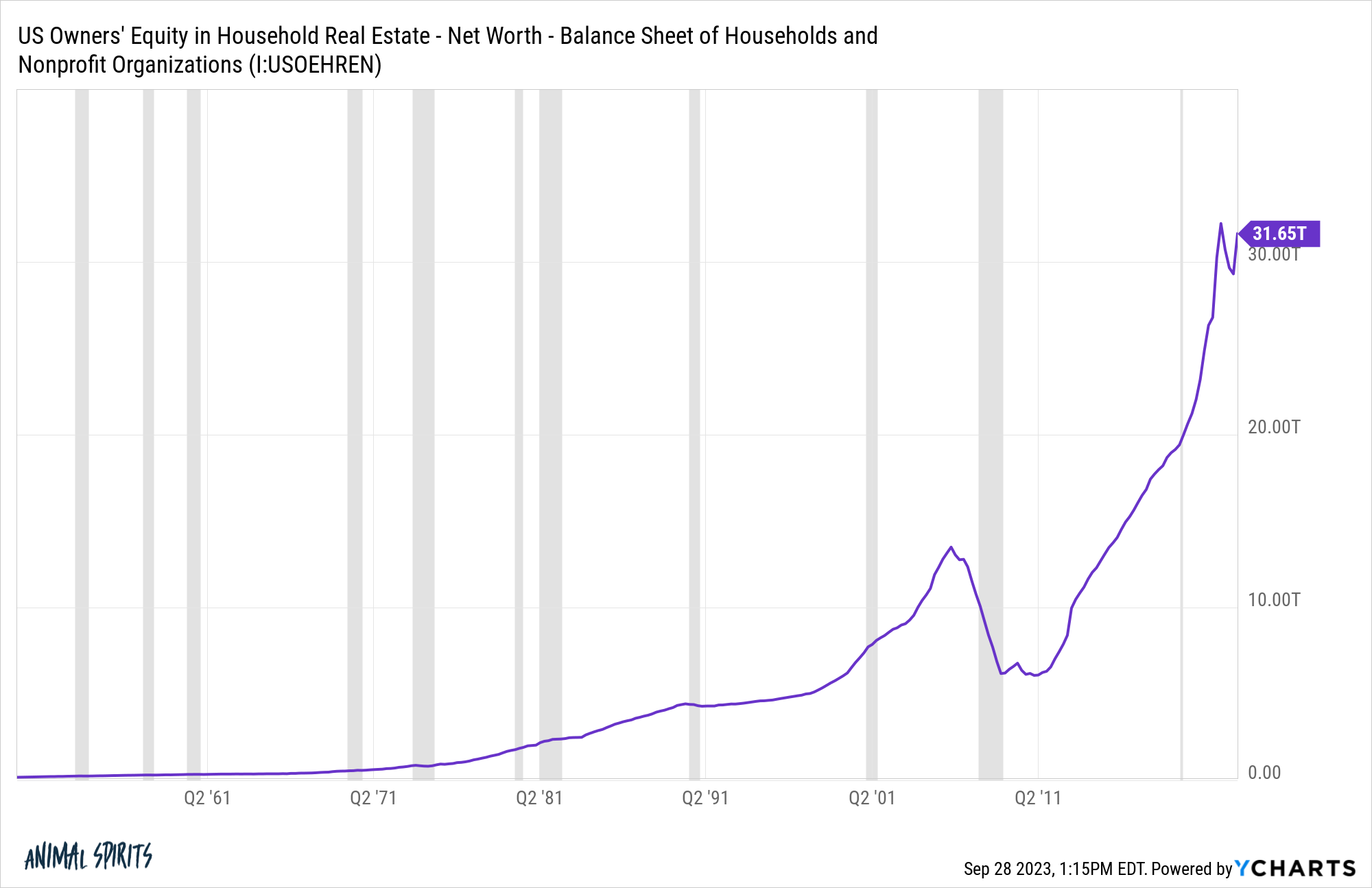

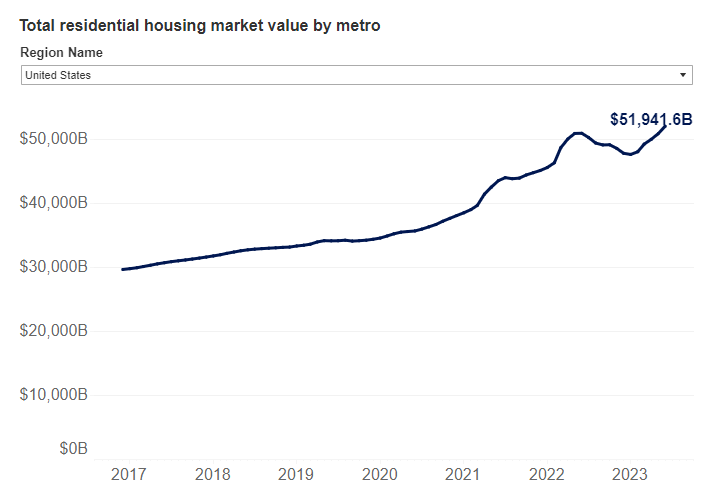

房屋净值也依然强劲:

Zillow本周报告称,美国住宅房地产总价值打破了 52 万亿美元的新纪录。自大流行之前以来增加了 49%:

是的,较高的房价和抵押贷款利率使新买家无力承担,但三分之二的美国人拥有自己的房屋。房主从来没有像现在这样拥有内置的安全边际。

我预计,无论利率是否上涨,人们都会在未来几年中大量利用他们的房屋净值。你真的认为当人们拥有一个可以在紧急情况下打开的巨大存钱罐时,他们会放慢消费吗?

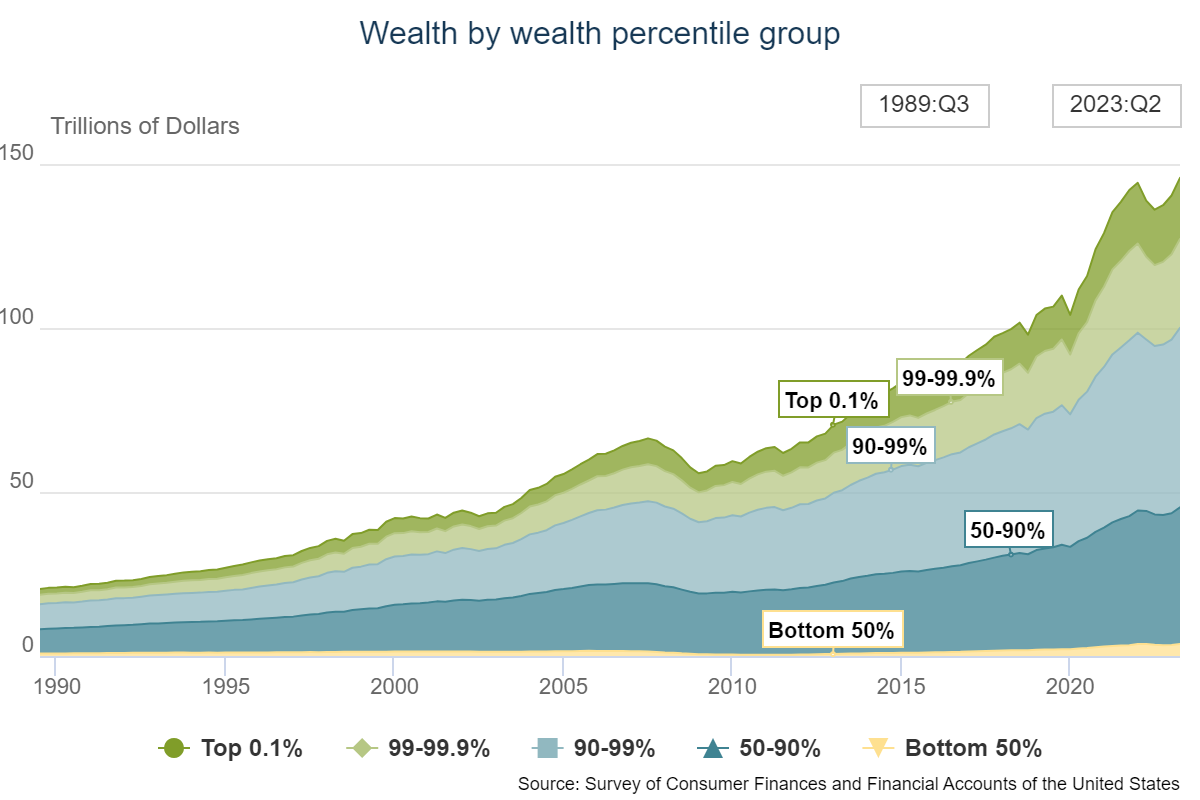

有些人会声称只有前 10% 或前 1% 的人财务状况良好,但事实并非如此。

以下是 2020 年以来家庭净资产的增长情况:

自 2020 年初以来,美国家庭的净资产增长了 33%。以下是按财富百分位划分的收益:

- 前 1%:+12.3 万亿美元

- 90-99%:+12.2万亿美元

- 50-90%:+9.9万亿美元

- 底层 50%:+1.5 万亿美元

是的,大部分绝对收益都流向了富人。

自疫情爆发以来,前 10% 的人占净资产总增长的 68%。但相对而言,底部 50% 的人口在之前总数中所占百分比的增幅是迄今为止最大的:

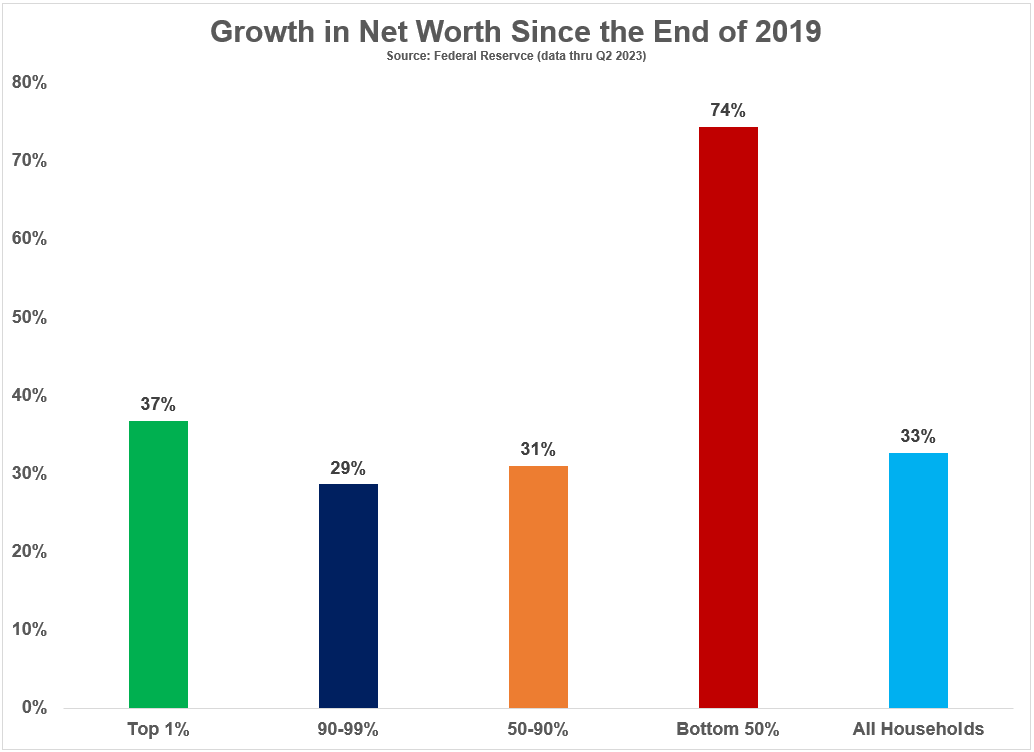

自 2020 年初以来,普通家庭的净资产增长了 33%,而底层 50% 的家庭净资产却增长了近 75%。

自第二次世界大战结束以来,这是闻所未闻的。

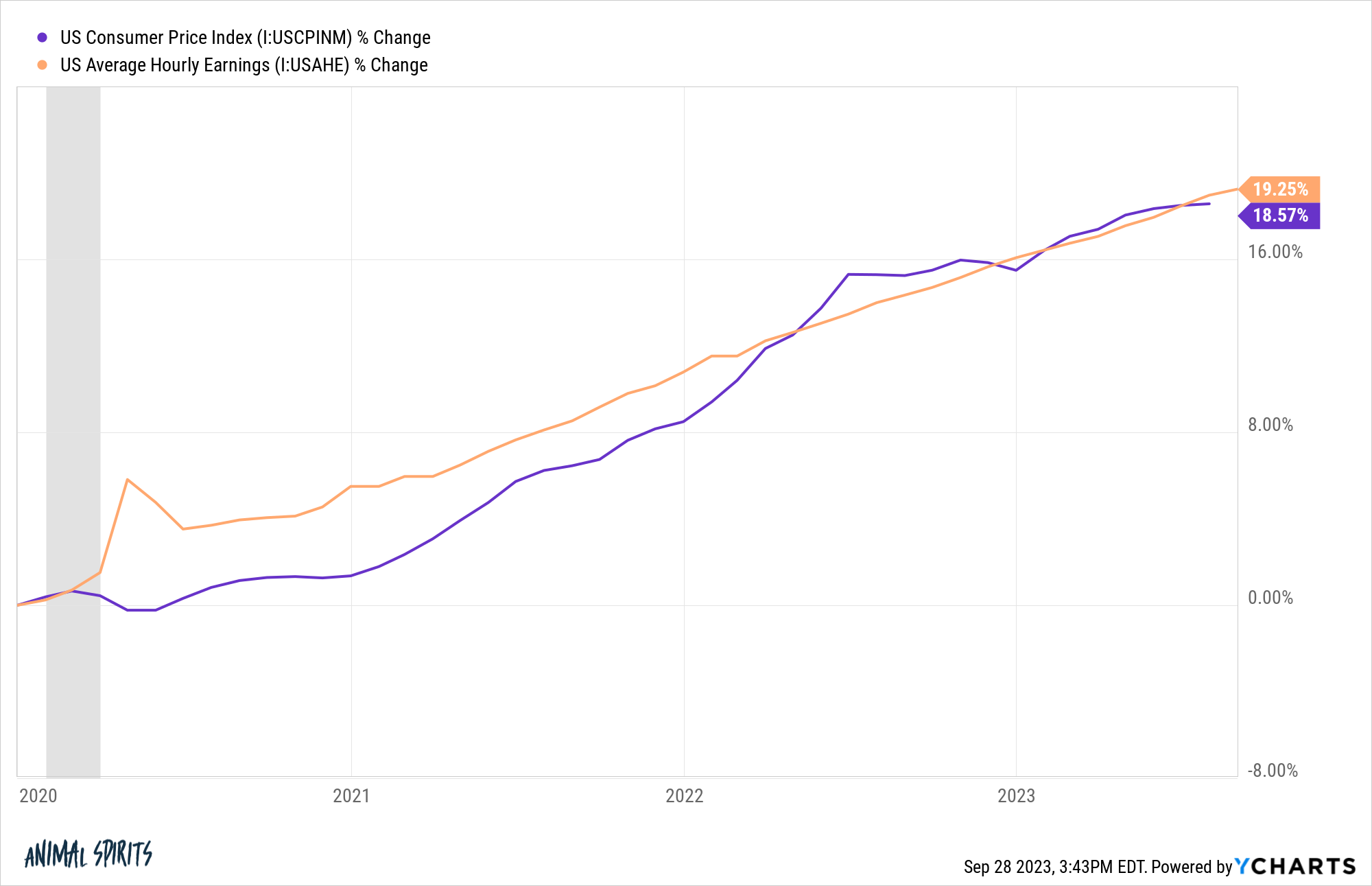

我知道每个人都讨厌通货膨胀,但你不能简单地在真空中看待价格。工资也涨了。

《华尔街日报》有一张很棒的图表,显示了 2019 年以来的工资与通货膨胀情况:

不幸的是,2021 年和 2022 年的大部分时间里,物价增长速度快于工资增长速度,但 2019 年和 2020 年工资增长速度远远快于通货膨胀速度。

自疫情爆发以来,盈利一直与价格上涨保持同步:

人们讨厌支付更高的价格,但通胀上升的安慰奖是更高的工资。

当你考虑到工资增长时,价格并不像看起来那么高。

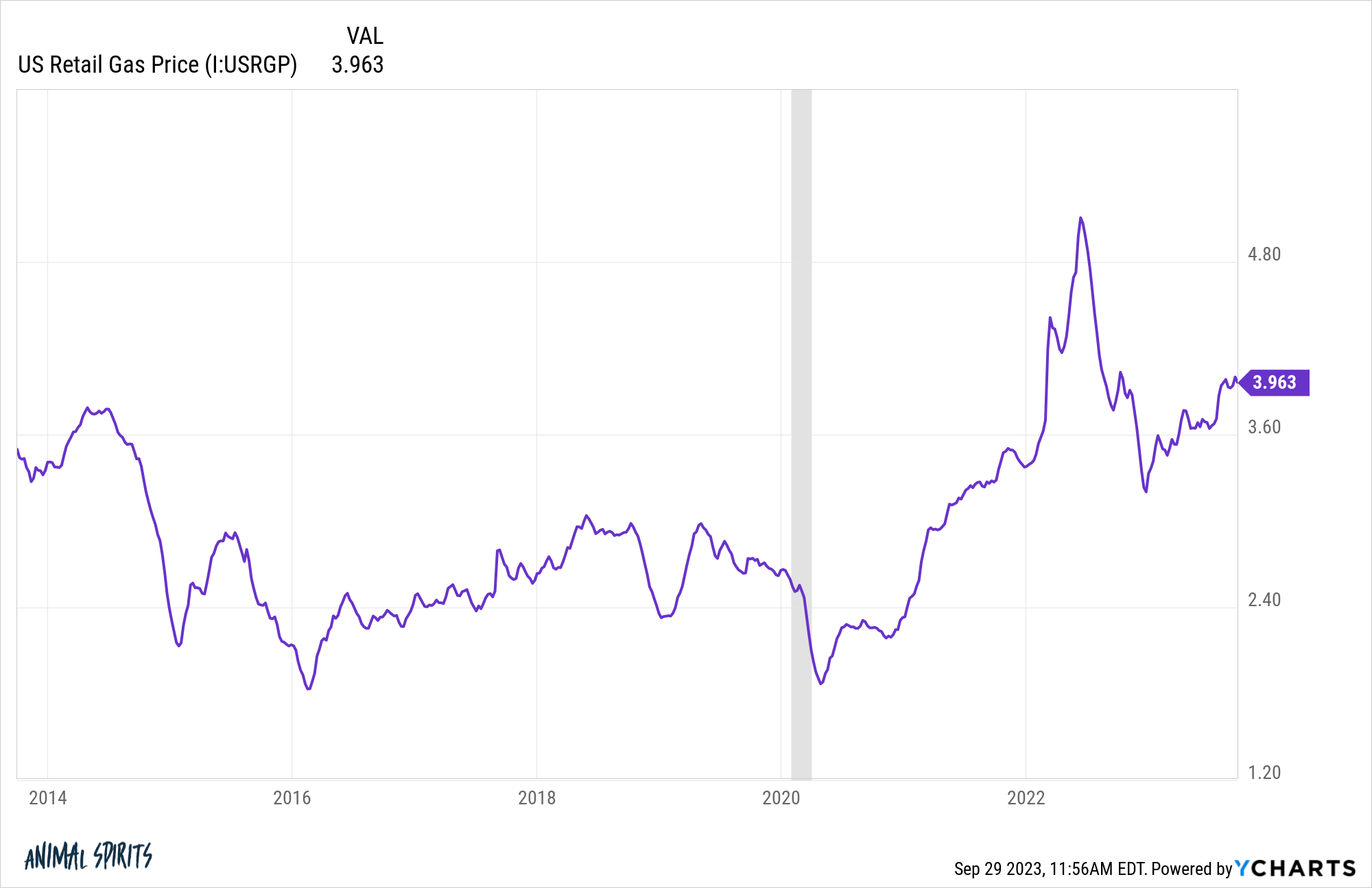

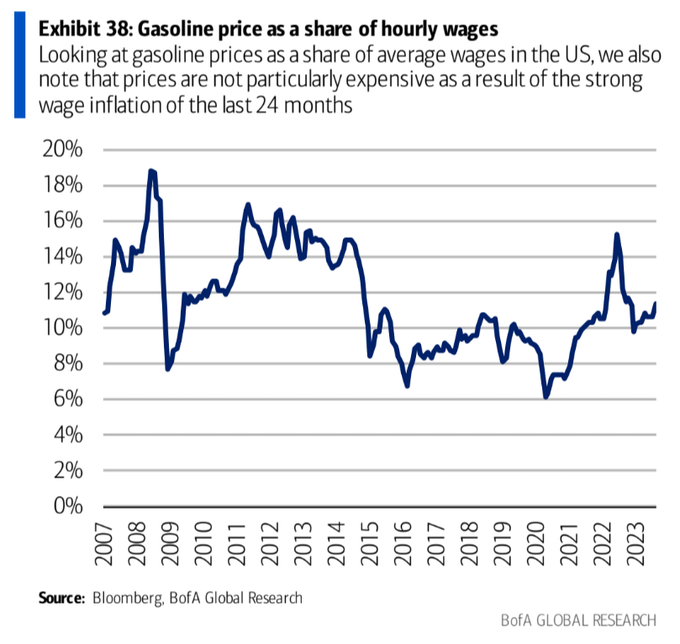

以汽油价格为例。他们看起来相当高吧?

我们不习惯支付近 4 美元/加仑的价格。1

这种感觉很高,因为我们每次开车经过加油站时都会看到这些巨大的数字,从而降低了价格。

但看看汽油价格与工资的关系:

还不错吧?

听着,我来这里并不是为了告诉你一切都很完美。他们不是(也永远不会)。

然而,事情并没有你现在想象的那么糟糕。

如果经济确实陷入衰退,创纪录的净资产水平将会下降。人们将背负更多债务。消费者将会很痛苦。这就是经济衰退时发生的情况。

但消费者的状况仍然相当良好,人们已经为经济衰退做好了一段时间的心理准备。

当不可避免的经济衰退来袭时,大多数家庭的财务都有相当大的安全边际。

我只是不知道那会是什么时候。

1加州和欧洲的人们不敢相信现在有些人支付的价格仍然低于 4 美元/加仑。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77050.html