金融市场是我们应对气候变化最有效的工具之一,分析师表示,从现在到 2050 年,净零转型每年将需要数万亿美元的投资。虽然这无疑是一个令人印象深刻的数字,但考虑到特定的气候暴露相关要求,现阶段的投资者希望了解公司环境评分所反映的风险和回报动态。

那么,投资者如何评估其投资组合中的气候转型风险?

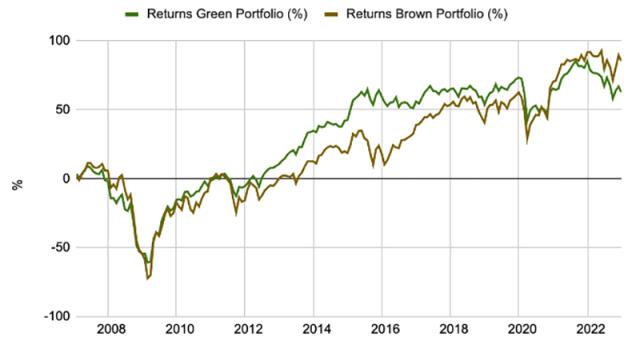

为了回答这个问题,也为了更好地理解股票收益与公司碳排放之间的关系,我对 2007 年至 2022 年的 MSCI 欧洲回报进行了全面分析,其中包括与供应链相关的范围 3 排放。该研究揭示了两个有趣的发现。

1. 时间框架很重要

只需在样本期上增加一两年,结果就会发生巨大变化。许多先前的气候融资研究仅涵盖了牛市周期。例如,2010 年至 2021 年期间,欧洲的可持续投资表现良好。但如果我们将时间范围延长至 2022 年底,从而将俄罗斯入侵乌克兰后的能源危机纳入其中,那么“绿色”阿尔法值就会消失。

疫情爆发之前,由于能源行业回报率令人失望,投资者已将资金从旧经济股票转向新经济股票。随后,几年资本支出不足导致能源供应短缺,而这种短缺在全球经济进入疫情后复苏阶段时才显现出来。乌克兰战争进一步加剧了这种影响,导致能源价格大幅上涨。

全球金融危机 (GFC) 爆发后,货币政策主导了金融格局。低利率、负利率和量化宽松 (QE) 助长了某些资产的泡沫。长期低利率环境推动成长型股票(相对于价值型股票而言,其现金流期限更长)超调。魅力股(比如特斯拉)飙升,而旧经济的中坚力量(其排放倾向更高)却步履蹒跚。从这个角度来看,长期现金流的折现率现在超过 5%。2020 年之前,正常水平低于 1%。

对此的一个可能解释是,其他变量与 GreenMinusBrown (GMB) 因子相关。根据我的分析,High Minus Low (HML) 因子与 GMB 因子呈中等负相关性。由于 HML 因子的风格更偏向价值而非增长,因此 GMB 因子可能与成长型股票有更大的相关性。这很直观:毕竟,绿色投资组合往往是科技股和医疗保健股的组合。当利率较低时,这类股票通常会表现出色,例如 2010 年至 2021 年,当时增长速度超过价值。

2. 排放=感知风险

还有证据表明,公司的温室气体排放量与该公司相关的感知风险之间存在正相关关系。棕色投资组合的波动性始终高于绿色投资组合,而且当包括范围 3 排放时,其绝对风险水平会增加。事实上,范围 1、2、3强度排放排名的投资组合表现出最大的波动性差额。这意味着棕色公司产生的更高回报反映了其更高的风险。在欧洲,过去 15 年里,绿色投资组合的平均波动性略低于棕色投资组合。这符合 CAPM 的预测,也符合探索绿色投资如何帮助对冲客户投资组合的研究。理论上,如果绿色资产可以对冲气候风险等好处,并且由于其气候适应性和其他积极的社会影响而被认为风险较低,投资者可能愿意接受较低的预期回报来持有它们。

范围 1、2、3 强度的绿色和棕色投资组合的回报

该图绘制了 2007 年至 2022 年 MSCI 欧洲指数绿色和棕色投资组合的累计回报率。

范围 3 排放效应对于理解绿色风险至关重要。回归分析在纳入范围 3 排放时表现出最大的解释力。因此,该模型可以更好地反映公司可持续发展绩效的全部范围。范围 3 排放只会变得更加重要:欧洲新的监管发展和报告标准要求公司从 2024 年开始披露这些排放。

风险管理主题是气候融资的核心,预计温室气体排放与股票收益之间存在正相关关系,或排放量与公司估值之间存在负相关关系。投资者认识到,具有强大环保实践的公司更有可能实现长期可持续发展,并且更有能力应对不断变化的法规、消费者偏好和市场动态,因此是具有吸引力的投资。

那么,结论是什么?

棕色和绿色绩效之间的区别可能并不那么明显。为什么?因为利率、投资趋势和其他现象都会影响部门绩效。此外,许多因子模型假设世界各国政府未来将实施政策变化。碳税等措施已被讨论为解决气候问题的潜在工具,许多模型预计它们将在未来数月和数年内实施。但气候变化政策的此类变化的影响尚未生效或出现在财务回报中。

除了这些结论之外,减少气候风险敞口对投资者还有几点影响。首先,保守的投资者将试图通过对冲风险敞口来降低转型风险,而面临转型风险的投资者将期望获得更高的回报作为补偿。如果他们认为自己没有从这种风险中获得足够的回报,他们就会与公司接洽,试图说服他们对冲这种风险。

另一方面,对于企业而言,转型风险管理有一个主要后果:气候变化风险越大,资本成本越高。这意味着未来收益的价格倍数较低,新投资的盈亏平衡率较高。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/82914.html