在距离美国总统选举尘埃落定两周的时间内,空气中弥漫着日益增长的不确定性。投资者正在考虑如何安排他们的资金,为可能出现的重大波动和市场变化做好准备。

这不是押注股票或经济,无论白宫花落谁家,经济都将长期表现良好。然而,形势已经十分明显:美国债务的膨胀和地缘政治紧张局势都指向了需要强有力的对冲的必要性。

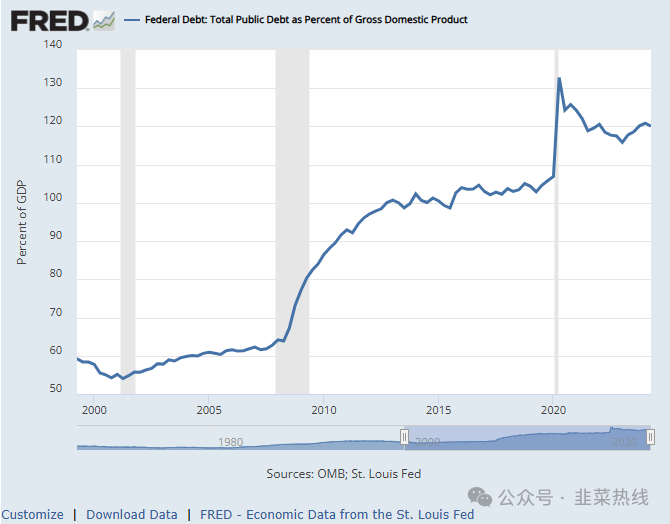

美国债务膨胀问题

对于美国债务状况失控,仅仅 25 年前,国家债务占 GDP 的比例略低于 60%。今天,这一比例已经翻倍,达到了 120%。

这使美国处于一个危险的境地——如果不采取严肃措施限制政府支出,这种情况从长远来看是不可持续的。

我们知道政治家擅长承诺更多的支出(民主党情况下)或减税(共和党情况下),以保持选民满意。很容易看出为什么担心这两种方法只会加剧债务问题。正如他指出的,除非我们认真解决支出问题,否则美国很快就会破产。

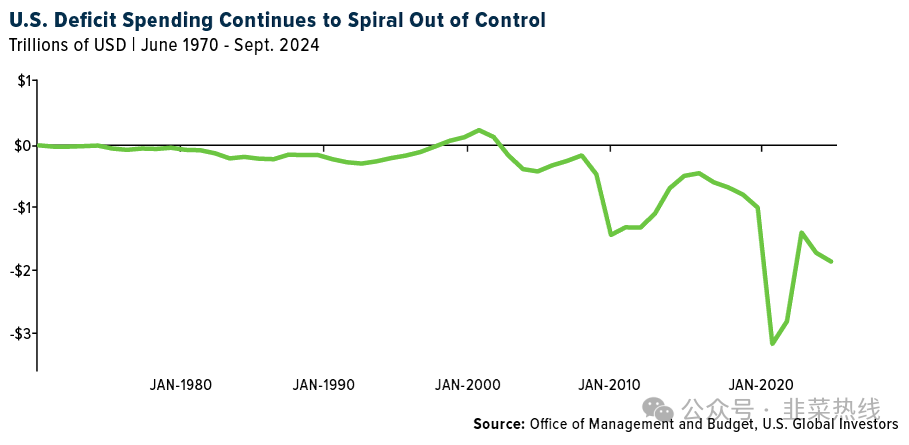

这不是只是夸张的言辞——这是现实的警醒。2024 年的联邦赤字飙升至 1.8 万亿美元以上,比上一年增长了 8%。与此同时,债务负担,正在迅速接近 36 万亿美元,没有任何缓解的迹象。

所有道路都通向通胀

当政府持续印钞以资助其支出时,不可避免的结果是通货膨胀。在通货膨胀时期,传统资产如债券的购买力会减弱。这就是为什么很多专业投资人偏好在通货膨胀环境下表现良好的资产,如黄金、白银、商品和比特币。

思考一下:为什么你会想要持有固定收益资产,当利率正在调整并且很可能低于通货膨胀率时,长期债券特别脆弱。

美联储可能会试图通过“通胀”来解决这个问题,这意味着它会将名义利率保持在低于通胀水平,以支持经济增长。对于投资者来说,这意味着保值需要在替代资产中做出明智的布局。

专业投资人已经开始对债券市场下注——“我显然不会持有任何固定收益资产”。

黄金和白银的案例

让我们从黄金和白银开始。这两个世纪以来一直是避险资产的首选,原因正当。当地缘政治紧张加剧,当通货膨胀出现,或市场存在不确定性时,投资者往往会涌向黄金和白银。

今年也不例外。2024 年,我们多次见证了黄金打破记录,金价自年初以来上涨超过 32%,这是自 1979 年以来金属的最佳年度增长。

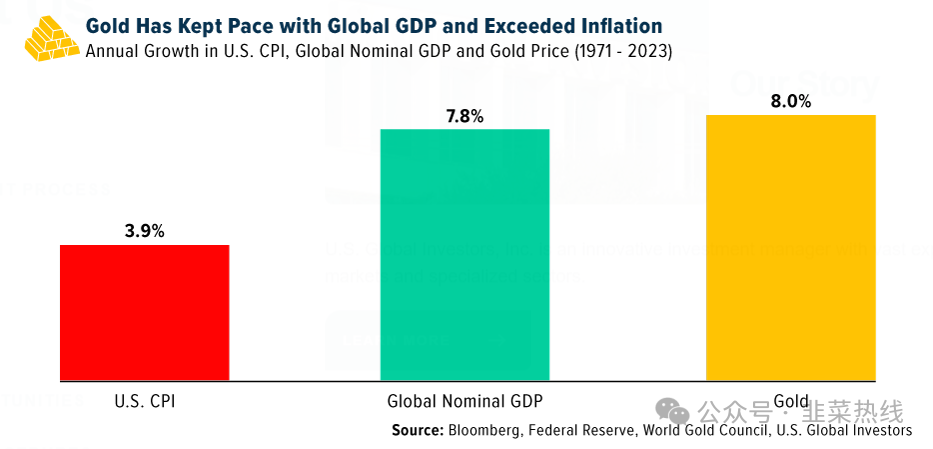

根据世界黄金协会的数据,黄金一直优于通货膨胀和世界经济的增长。从 1971 年到 2023 年,黄金的复合年增长率(CAGR)为 8%,而美国消费者价格指数(CPI)为 4%,全球 GDP 增长为 7.8%。

白银,常被称为“穷人的黄金”,是另一个值得关注的资产。由于其在工业领域的应用,尤其是在绿色能源领域,白银具有强大的未来增长潜力。根据一项预测,清洁能源转型可能会大幅增加光伏(PV)技术对白银的需求,到 2050 年,可能消耗当前全球白银储备的 85%到令人震惊的 98%。

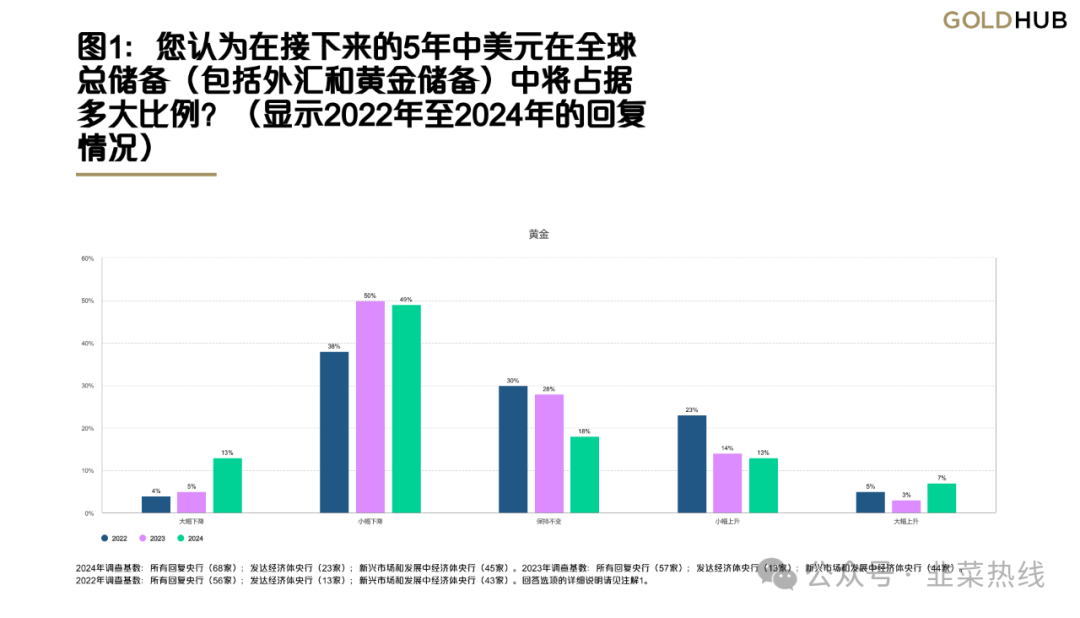

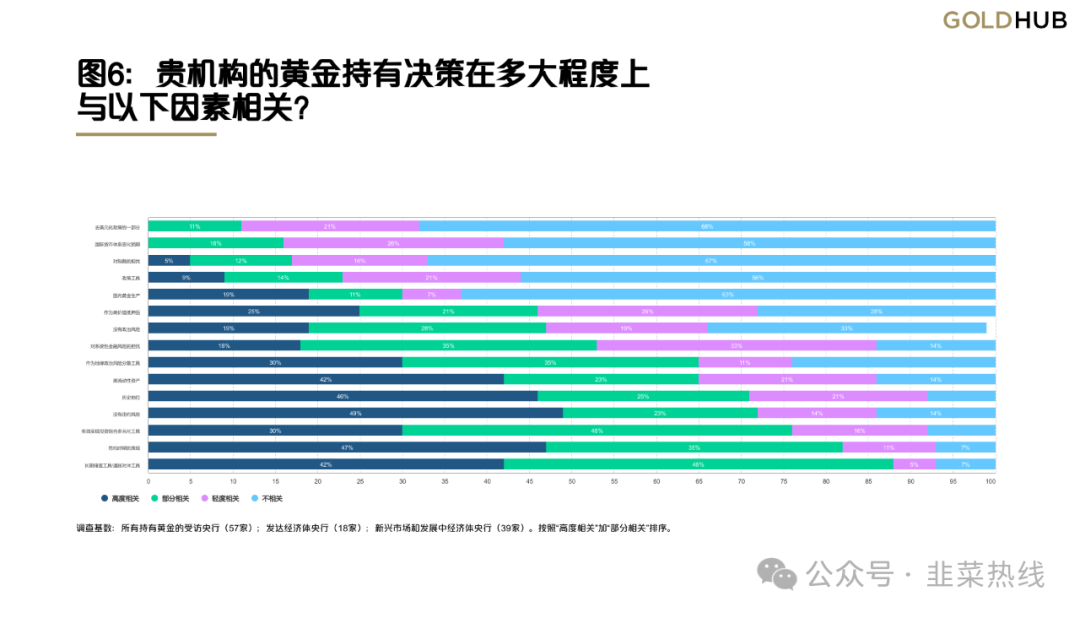

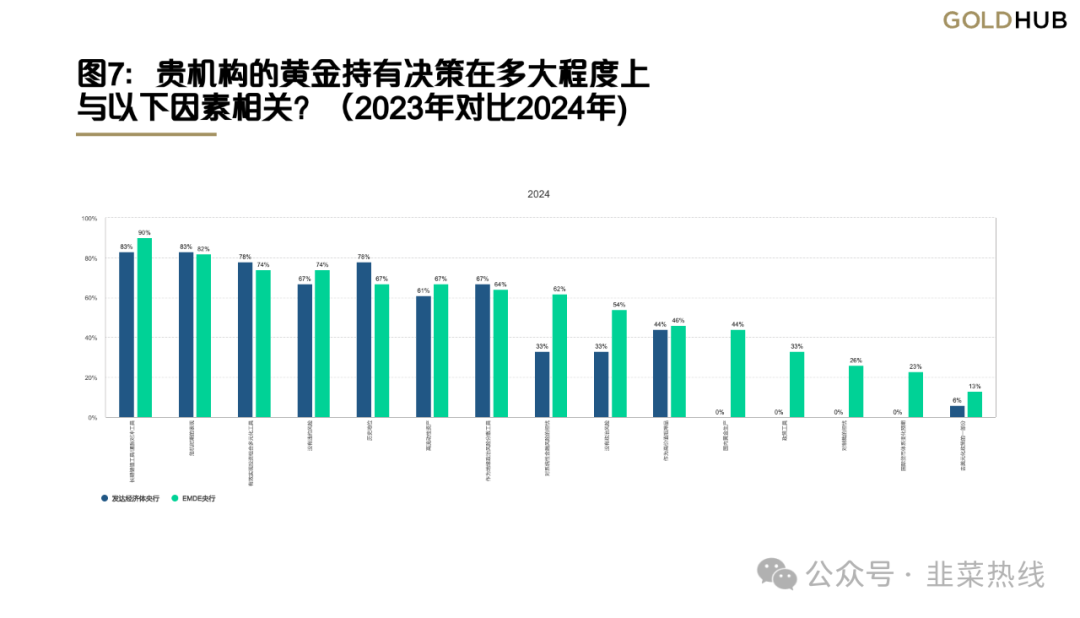

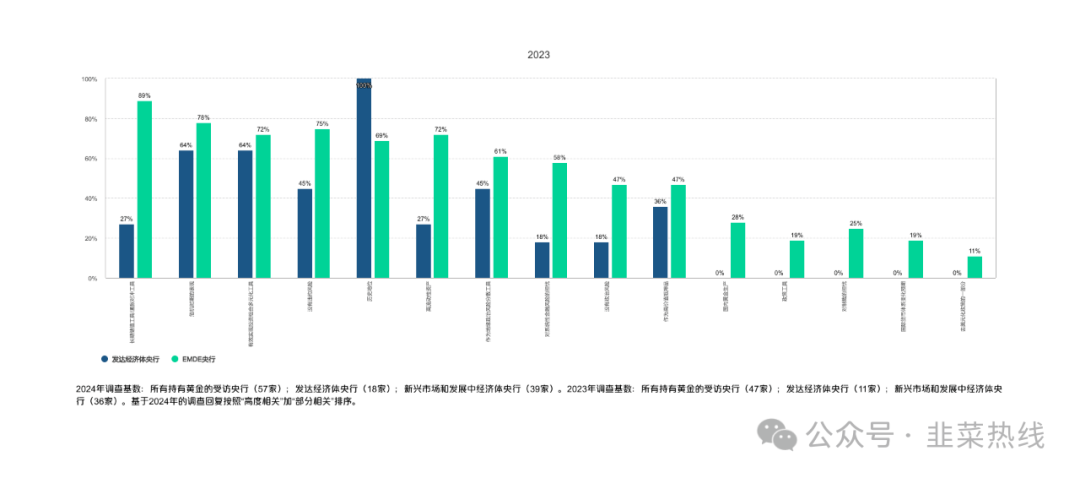

地缘政治和金融环境变得日益错综复杂,使黄金储备管理比以往任何时候都更具现实意义。继2022年创下1,082吨的历史新高后,2023年世界各经济体央行又增加了1,037吨黄金储备,仅次于2022年的纪录。

居高不下的购金数据表明,黄金作为重要的储备资产继续受到各经济体央行的青睐。2024年的央行黄金储备(CBGR)调查于2024年2月19日至4月30日期间展开。本次调查共收到70家央行的回复,其中29%的受访央行计划在未来12个月内增加黄金储备,创下2018年启动本项调查以来的最高水平。受访央行继续购金的主要动机包括:重新平衡黄金的储备量、调整本国产黄金的购入量,以期达到更优的黄金战略储备水平;另外便是担忧金融市场的动荡,包括危机风险增加和通胀的上升等。

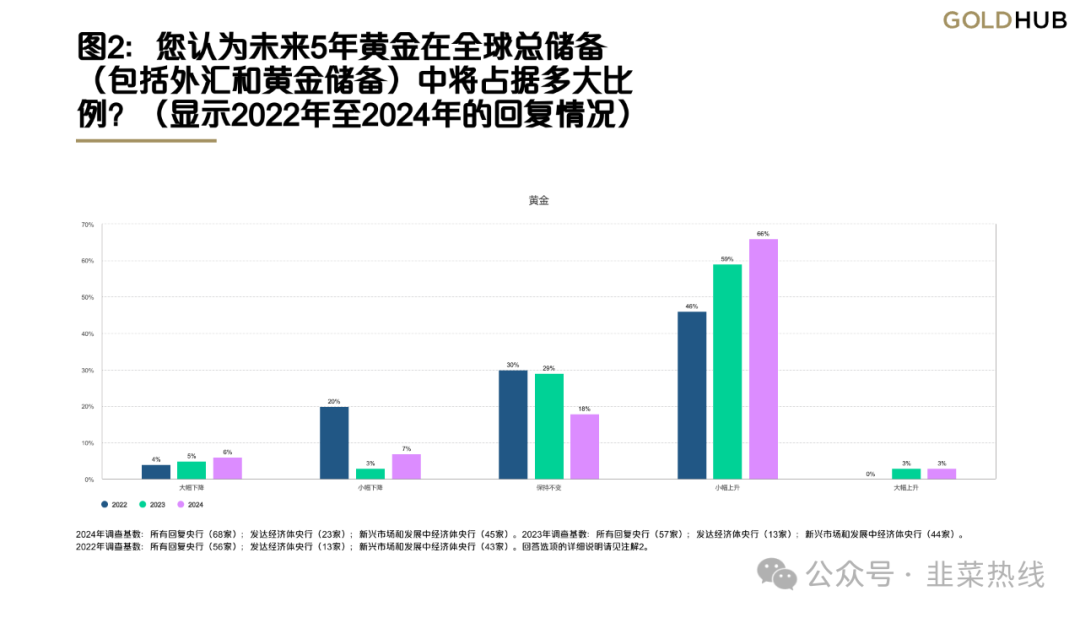

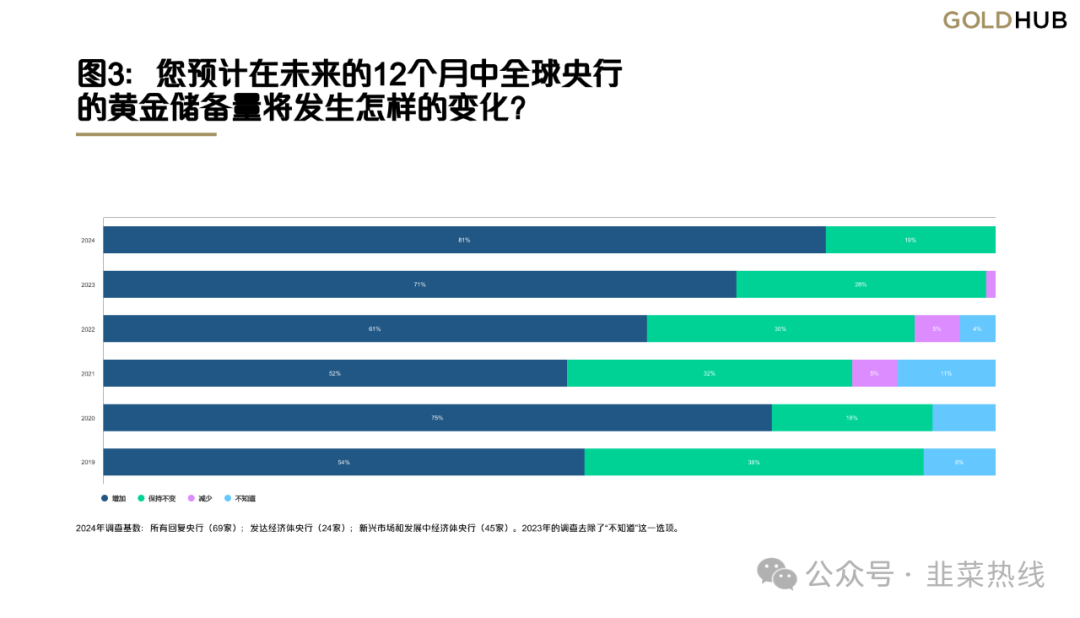

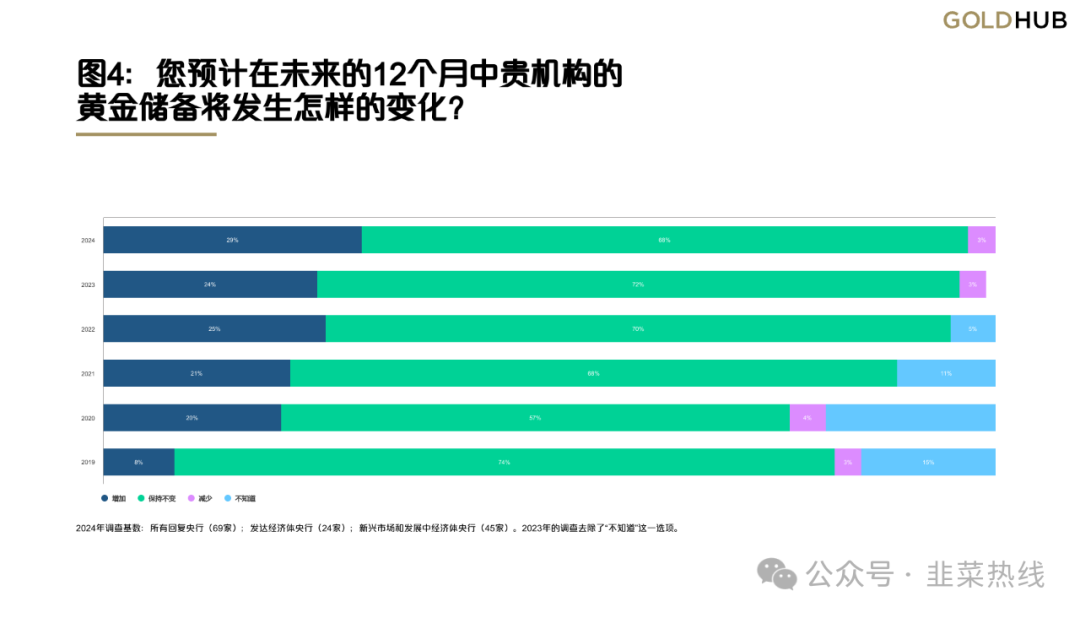

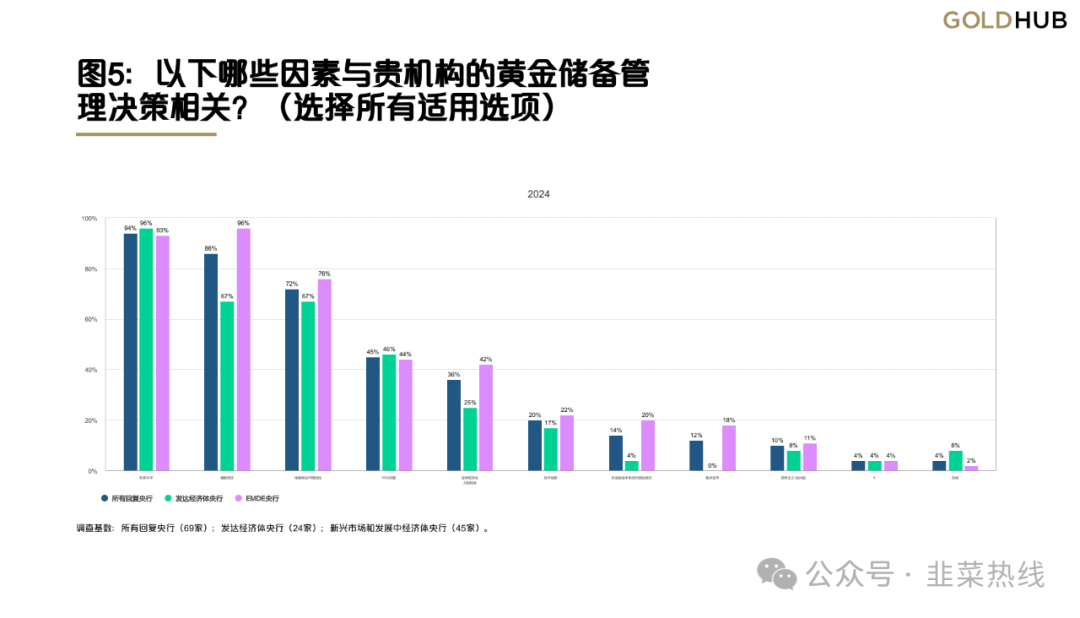

根据上面的图表,在70家央行的回复中显示:

1、未来五年,67%的央行认为美元在总储备中的占比保持不变或者小幅变小。

2、未来五年,62%的央行认为黄金在总储备中的占比小幅上升或者大幅上升,保持不变的占29%。

3、未来的12个月,81%的央行认为全球央行总黄金储备量将上升。

4、未来的12个月,29%的央行认为本央行将增加黄金储备,68%的央行认为保持不变。

5、决定黄金储备增减因素的前三名为:利率、通胀、地缘政治。

6、决定持有黄金作为储备原因的前三名为:没有违约风险、危机时期的表现、历史地位。

7、发达经济体央行与新兴市场央行持有黄金作为储备的原因前三名为:长期储值工具/通胀对冲工具、危机时期的表现、有效实现投资组合多元化工具。

韭菜热线建立了一个知识星球社群,如果你想或者更纯粹更丰富的学习交流体验,可以进来看看,不满意72小时可以退。

在星球可以获得:

1、指数ETF估值工具

2、量化、金融工程相关教程

3、向星主和合伙人嘉宾提问

4、丰富的专栏资源,全球市场观点

5、资料文档分享

6、加入交流群

7、不满意72小时内可退

感兴趣的小伙伴可以添加小助手(波动率管家)PYYDcom,开始一段新的旅程。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/87604.html