资本化率 (cap rate) 和利率之间的关系比乍一看的要微妙得多。了解它们之间的相互作用是房地产投资分析的基石。在这篇博文中,我们剖析了历史数据,讨论了当前的机会,并预测了 2024 年下半年的房地产估值。

资本化率衡量的是房地产净营业收入 (NOI) 与购买价格的比率。由于利率会影响借贷成本,因此会影响房地产价格和投资者回报。人们通常认为资本化率与利率同步变动,因为理论上利率上升会导致资本化率上升,进而降低房地产价值。然而,经验数据表明,这种关系并不像理论那么简单。

历史背景和理论基础

虽然名义利率(即不考虑通货膨胀的利率)会对房地产价值产生影响,但它对资本化率的影响并不像实际利率(即已根据通货膨胀进行调整的利率)那样。

首先,我们可以从通胀预期的角度来总结资本化率和利率之间的关系。在之前的一篇博客文章中,我们指出,有大量研究支持房地产作为通胀对冲工具的能力。因此,如果资本化率的上升是由更高的实际利率而不是通胀预期推动的,房地产价值可能会受到影响。

先前的利率上升周期提供了不受当前条件影响的时间序列数据。TIAA Global Real Assets 于 2016 年发布的一份白皮书1得出结论,以 NCREIF 房地产指数 (NPI) 为代表的资本化率并不一定与利率同步变动。以 10 年期国债收益率为代表,该白皮书指出,从 1992 年第四季度到 2015 年第三季度,资本化率与利率之间存在 0.7 的正相关性。

而且资本化率并不是实时的。由于资本化率是通过评估或零散交易数据定期设定的,因此资本化率落后于其他实物资产的私人市场价值。

资本化率:区间波动还是暂时固定?

其他几个因素也会影响资本化率和利率之间的动态关系,包括其他房地产基本面、更广泛的宏观经济表现、资本流动和投资者风险偏好。关于资本化率与利率关系的最普遍观点之一是,资本化率在一定范围内变动,该范围由其与无风险利率(如 10 年期国债收益率)的关系来衡量。

该基点利差可视为任何预期利率上升的保护性缓冲,它会随时间压缩或扩大。然而,这一首选指标并未随时间表现出一致的行为模式,历史上曾多次出现资本化率和美国国债不同步变动、滞后或变动幅度很小的情况。

摩根士丹利 (Morgan Stanley) 的分析显示,1983 年至 2013 年间,美国国债收益率与资本化率之间的相关性(五年滚动基础)在 -0.82 至 0.79 之间波动。该公司确定了该时间范围内公司债券利率和/或 10 年期美国国债收益率上行的八个关键时期。值得注意的是,在其中五个时期中,资本化率朝相反方向变动。这里的关键问题是,该分析是基于并发资本化率(当前固定)还是考虑了资本化率数据的潜在滞后。鉴于私人房地产的估值是基于定期的评估,估值调整存在滞后,这也会平滑波动性。在与该分析不同的场景中,摩根士丹利将其资本化率调整了一年,并得出了类似的结果。

其他因素影响资本化率

摩根士丹利 (Morgan Stanley) 确定了资本化率与利率关系的其他几个驱动因素,包括信贷可用性、供需和实际利率上升。信贷可用性的影响是直观的:以更具吸引力的利率增加债务资本的可用性有利于整体交易量。这加剧了资产竞争,这进一步有利于卖方在这个通常流动性较差的资产类别中定价,并压缩了资本化率。

竞争加剧的反作用可能是特定行业或市场中房地产的供应量。简而言之,替代投资选择的可用性可以通过降低基础价格来推动资本化率扩张。在投资选择较少的市场中,情况正好相反:在这些市场中,基础房地产价格上涨,资本化率压缩。

Peter Linneman 的2020 年秋季通讯报告称,10 年期美国国债收益率与资本化率在约 20 年的时间范围内存在相关性。然而,当他分析不同时间段的资本化率时,数据指出了对其有更直接影响的其他因素。

Linneman 和他的合著者 直觉地认为,资本流动应该在推动资本化率方面发挥重要作用,因为资本的可用性和资产竞争的加剧将显著影响房地产资产价值并压缩资本化率。

Linneman 的研究结果证明了研究在特定时间推动资本可用性的因素的好处。他的多变量模型分别利用抵押贷款资金相对于国内生产总值 (GDP) 的流动作为流动性的代理,利用历史资本化率以及失业率作为市场动态和风险的代理。

最终,该模型在预测远期资本化率方面几乎与资本化率与实际利率的回归模型一样准确。最值得注意的是,一个关键发现是,当抵押贷款债务增长比 GDP 快或慢 100 个基点时,多户住宅的资本化率将上升 22 个基点,办公楼的资本化率将上升 65 个基点,这表明抵押贷款债务占 GDP 的百分比增加会降低价值。该模型还发现,失业率的上升会略微提高资本化率。

当投资者撤资的同时贷款变得更加严格时,交易量和价格就会下降。这与过去一两年商业房地产 (CRE) 资本市场的情况一致,主要受高利率环境、动荡的股市、传统银行贷款机构面临的各种挑战以及随之而来的替代贷款机构的出现所驱动。

毫不奇怪,CRE 筹款活动已放缓至接近历史最低水平,Green Street Advisors 报告称,2023 年封闭式筹款下降了 20% 以上2。但 2024 年的步伐将相对于 2023 年趋于稳定。持续的犹豫不决和其他投资限制已将封闭式 CRE 基金的可用资本/干火药推高至接近 2250 亿美元的历史新高。开放式基金的表现也好不到哪里去,目前的赎回额超过缴款额(综合统计数据称为净缴款/流量),这在过去 20 年里仅第二次出现,上一次发生在全球金融危机期间。另一个受到重创的领域是非交易房地产投资信托 (REIT) 领域,自 2022 年第二季度以来,该领域出现了大量资金外流,给黑石和喜达屋等 大型房地产投资信托基金带来压力

Green Street Advisors 的数据显示,筹资困难以及利率和通胀走向的不确定性对近期交易量产生了负面影响,交易量同比下降 30%,较过去 10 年平均水平下降34 %。3为了更好地理解这些数字,2023 年的交易量创下近期新低,总计 2440 亿美元,接近 10 年来的最低水平,与 2020 年和 2010 年代初持平[4]。在后疫情时代的低利率时期,交易量在 2021 年飙升至 5890 亿美元,在 2022 年飙升至 5300 亿美元。

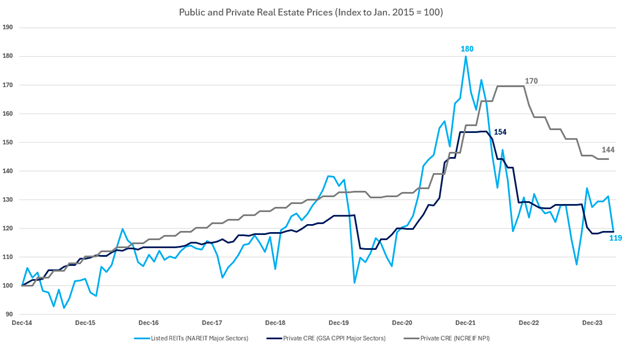

图 1.

资料来源:Green Street Advisors、美联储、NAREIT、NCREIF、EM Investment Partners

这些市场状况导致各种指数跟踪的估值持续下降,其中 NAREIT 主要行业指数和 Green Street Advisors 的商业地产定价指数 (CPPI) 回落至 119(以 2015 年为基准年,为 100),而 CPPI 将从 2022 年的近期峰值 154 回落(主要 CRE 行业的平均私人价值下降约 23%)。

同时,基于评估的估值的滞后影响在 NCREIF 房地产指数 (NPI) 的回落中可见一斑,该指数的估值从 2022 年第四季度的近期峰值 170 下跌了约 15% 至 144。

那么资本化率如何呢?相对于最近的峰值估值,Green Street Advisors 跟踪的核心行业的资本化率已扩大了 190 个基点,其中办公楼(255 个基点)和多户型(195 个基点)行业推动了平均水平的上升。

今日市场动态

- 利率环境:美联储的货币政策一直至关重要。持续的通胀压力威胁着未来降息的步伐。这种不稳定的环境表明投资者应在房地产、股票和债务头寸上采取多元化策略。

- 通货膨胀:通货膨胀是近期利率上升的主要推动因素,它广泛影响着投资和投资机会。正如我们在本系列的上一篇文章中所述,尽管融资利率较高,但 CRE 有潜力抵消通货膨胀对投资组合的影响。

- 资本化率趋势:根据 Green Street Advisors 的数据,包括多户住宅在内的主要行业的资本化率已经扩大,平均达到 23%。一个早期的潜在积极信号是 Green Street Advisors 的 CPPI 显示,2024 年 5 月 CRE 估值上涨 0.7%,这是长期估值下跌以来的首次上涨。

房地产估值预测

鉴于目前的情况,可以对 2024 年下半年及以后的房地产估值做出几种预测:

- 房地产股权:资金充足的投资者可能会在被低估的资产中找到战略机会。随着许多 CRE 贷款于 2024 年到期,可能有机会以折扣价购买房产。

- 私人信贷:房地产私人信贷环境依然有利。利率上升为锁定有吸引力的收益率提供了转瞬即逝的机会,而最终降息的预期则进一步增强了其吸引力。

- 资本化率调整:资本化率预计将继续上升,特别是在租金增长前景不太强劲的行业。预计私人估值将继续下降,直到公共房地产投资信托基金出现一些稳定迹象。

- 潜在的稳定和反弹:随着通胀压力可能缓解和经济状况稳定,房地产价值可能出现反弹。不过,不同房地产行业和地区市场的反弹情况可能会有所不同。

图 2.

资料来源:Green Street Advisors、美联储、EM Investment Partners

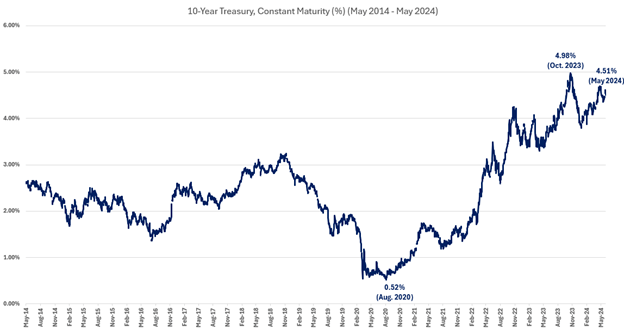

由于实际利率持续承压,且 10 年期美国国债收益率徘徊在 5% 左右,市场普遍预期全球经济将出现一段动荡时期。世邦魏理仕表示,自 1960 年代以来,10 年期美国国债收益率大幅上升之后通常会出现经济衰退。世邦魏理仕预计,受债务资本成本预期上升/贷款标准更加谨慎的影响,2024 年 CRE 投资额将再次回落 5%。

CBRE 进一步预测,如果 10 年期美国国债收益率上升超过 5%,多户住宅和写字楼领域的资本化率可能会再下降 10% 至 15%。尽管如此,在某些情况下,大多数商业地产领域(写字楼除外)的相对健康状况可以缓解任何潜在的额外价值损失,这可能会保护未来的内部收益率 (IRR)。

投资者还应考虑利率上升和资本化率上升的反面。也就是说,随着利率下降和更多资本可用,我们可以预期房地产价值将上升(资本化率将压缩)。因此,资本化率上升和近期至中期降息的可能性为资本化率压缩奠定了基础。

以较高的资本化率收购房地产资产,以较低的终端资本化率退出,且租金至少相当,意味着该物业的卖方已经以升值的形式收获了回报,这预示着房地产私募股权的机遇期。

所以呢?

资本化率和利率之间的相互作用仍然是房地产投资者的一个重要考虑因素。利率上升限制了可用资本,对房地产价值造成下行压力,但这种关系并不是线性的,而且受到多种因素的影响。随着我们进入 2024 年,投资者应该寻找机会利用私募股权和信贷策略的组合。

然而,在投资选择的领先指标方面,没有“确凿的证据”。私募市场房地产表现出可以支持传统投资组合的特征:能够在高通胀制度下表现良好,并利用更高的利率环境和当前的资金缺口动态,同时提供卓越的风险调整回报。

各种类似股票的另类投资,包括机会型或开发型房地产股票,以及类似债务的另类投资,如私人房地产贷款,可以作为传统60% 股票/40% 债券投资组合中的多元化元素。

- TIAA 全球资产管理 – 房地产:利率上升的影响 (2016 年夏季) ↩︎

- Green Street Advisors – 流量追踪器(2024 年 3 月)↩︎

- Green Street Advisors – 房地产洞察 (2024 年 5 月) ↩︎

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/84364.html