自从美国大选以来仅仅过去了一个多月,分析师们就已经开始为贸易政策可能产生的影响而头疼。当选总统特朗普提出了多项关税威胁,让研究人员怀疑他会实施其中的哪些,甚至任何一项,以及这些举措会对资产价格产生怎样的影响。

学术经济学家普遍不喜欢关税,原因有很多。其中最主要的是,关税惠及少数人却损害了多数人的利益,很可能削弱长期经济增长。[i]

最近的研究表明,2018 年和 2019 年的针对性关税仅对金融市场产生了短暂的影响。[ii] 在 Liberty Street 博客中,纽约联邦储备银行的经济学家们显示,在首次特朗普政府期间宣布实施的关税对大市值美国股票产生了负面影响,但在关税宣布之前则没有。[iii] 即便如此,当关税实施时,股市在一段时间内下跌了。具体来说,研究人员发现,在宣布关税的当天(关税日),美国股市下跌了,而这种变化在其他可能影响股价的经济新闻面前表现出了稳健性。

在这篇博客中,采用类似但更简单的方法,我将他们对分析的扩展应用到小型资本美国股票以及主要外国市场的小型资本股票上。我明确展示了安全资产(10 年期美国国债)和预期波动性(由 VIX 代理)在面对关税时的变化。此外,我还测试了平均回报在关税公告日确实不同于非关税公告日的说法。

我确认关税公告日对股市确实不利,无论是国内还是国外。避险资产(以美国 10 年期国债为代表)保护了资本,正如投资者所希望的那样。关税似乎也没有对预期的美国股市波动性产生持久影响。VIX 在关税冲击后迅速恢复到关税前的水平。

这些回应不大可能是偶然发生的——尽管我们不能排除可能存在偏见的可能性。

我的分析是在 R 中完成的,使用的数据来自雅虎财经和 FRED。关税日期来自纽约联邦储备银行的博客。[iv] 如果有人想复制或更改此分析,R 代码可以在网上找到。

关税日发生了什么?

表 1 按关税日日期显示了标普 500 指数(sp_chg)、罗素 2000 指数(rut_chg)、富时 100 指数(ftse_chg)、DAX 指数(dax_chg)、日经 225 指数(nikkei_chg)和恒生指数(hsi_chg)的 1 日价格回报百分比变化,在 10 个关税实施日。对于 VIX(vol_chg)和 10 年期美国国债(ten_chg),使用不同水平的差异。在某些关税公告日期,某些海外市场关闭,因此回报为“NA”。

关税公告通常与股市下跌、美国 10 年期国债价格上升以及预期波动性增强相一致,正如纽约联储的研究人员发现的那样。

表 1. 2018 年和 2019 年关税实施后发生了什么。

| 日期 | sp_chg | 跌幅 | 富时变动 | 大盘变动 | 日经变动 | hsi_chg | vol_chg | ten_chg |

| 2018-01-23 | 0.217 | 0.345 | 0.213 | 0.712 | 1.292 | 1.659 | 0.070 | -0.030 |

| 2018-03-01 | -1.332 | -0.335 | -0.778 | -1.969 | -1.558 | 0.647 | 2.620 | -0.060 |

| 2018-03-22 | -2.516 | -2.243 | -1.227 | -1.698 | NA | -1.093 | 5.480 | -0.060 |

| 2018-03-23 | -2.097 | -2.189 | -0.442 | -1.767 | -4.512 | -2.452 | 1.530 | -0.010 |

| 2018-06-15 | -0.102 | -0.048 | -1.698 | -0.737 | 0.498 | -0.429 | -0.140 | -0.010 |

| 2018-06-19 | -0.402 | 0.058 | -0.359 | -1.217 | -1.772 | NA | 1.040 | -0.030 |

| 2019-05-06 | -0.447 | 0.059 | NA | -1.014 | NA | -2.898 | 2.570 | -0.030 |

| 2019-05-13 | -2.413 | -3.178 | -0.550 | -1.519 | -0.720 | NA | 4.510 | -0.070 |

| 2019-08-01 | -0.900 | -1.515 | -0.025 | 0.526 | 0.090 | -0.763 | 1.750 | -0.120 |

| 2019-08-23 | -2.595 | -3.088 | -0.466 | -1.154 | 0.402 | 0.501 | 3.190 | -0.100 |

| MEAN | -1.259 | -1.213 | -0.593 | -0.984 | -0.785 | -0.604 | 2.262 | -0.05 |

来源:雅虎财经,FRED

效果意义

表 1 中的变化看起来很大,但可能是偶然造成的。为了加强主要发现,即关税对股市不利,至少在短期内,我估计了如下形式的模型:

日变化 = 常数 + 关税 + 错误,其中关税是一个虚拟变量,使用简单线性回归。这些均值比较的结果在表 2 中报告。

关税效应的估计显示在第一行(关税),而非关税日的平均回报显示在第二行(常数)。标准误在每个估计值下方的括号中给出,显著性使用通常的 convention 用星号表示,如表格注释中所解释。

表 1 最后一行的均值当然正好等于表 2 中的关税系数加上常数估计值。我们不需要运行回归来估计均值效应。相反,这次练习的价值在于误差估计值,它们允许我们确定显著性。

表 2. 回归结果。

| 因变量 | ||||||||

| sp_chg | 跌幅 | 富时变动 | 大盘变动 | 日经变动 | hsi_chg | vol_chg | ten_chg | |

| 关税 | -1.321*** | -1.258** | -0.605* | -1.022*** | -0.818* | -0.585 | 2.273*** | -0.053*** |

| (0.394) | (0.506) | (0.343) | (0.390) | (0.461) | (0.522) | (0.660) | (0.018) | |

| 持续的 | 0.062** | 0.045 | 0.013 | 0.038 | 0.033 | -0.019 | -0.011 | 0.001 |

| (0.030) | (0.038) | (0.025) | (0.030) | (0.033) | (0.037) | (0.050) | (0.001) | |

| 观察 | 1,743 | 1,743 | 1,679 | 1,689 | 1,549 | 1,589 | 1,743 | 1,742 |

| R2 | 0.006 | 0.004 | 0.002 | 0.004 | 0.002 | 0.001 | 0.007 | 0.005 |

注意: * p<0.1; ** p<0.05; *** p<0.01 |

||||||||

来源:雅虎财经,作者的回归分析 |

||||||||

关税公告对大市值股票的影响非常显著(t-统计量=3.4),而对小市值股票的影响则较小(t=2.5)。对外部市场对关税公告的估计准确性参差不齐。只有 DAX 的反应估计相对准确(t=2.6)。有趣的是,恒生指数在关税公告日的平均回报率在统计上没有显著差异。在这些日子里,关税似乎比中国股票更伤害美国和其他发达市场股票。同时,安全资产(t=2.9)和波动性(t=3.4)对关税的反应符合预期且相当强劲。(技术注释:使用“稳健”的标准误差不会改变这些结论)。

怀疑论者可能仍然会质疑因果关系。我简单的模型没有控制变量。我没有试图排除对因变量的其他可能影响。然而,纽约联储的研究人员确实做了这一点——尽管只是针对美国股市——但这并没有改变他们的结论。

由于检查我的结果对其他经济发展的稳健性会将这变成一篇完整的研究项目,所以我依赖于他们发现关税日并没有同时见证无关的市场变动,将更严谨的处理留到未来的研究中。

关税波动消失

读者可能还记得,2018 年股市表现疲弱,而 2019 年则非常强劲。这表明,在大局中,那种时期实施的关税的负面影响可能只是一个短暂的波动。如果我们用 VIX 变化的持续性来衡量关税的破坏性,这似乎就是这种情况。

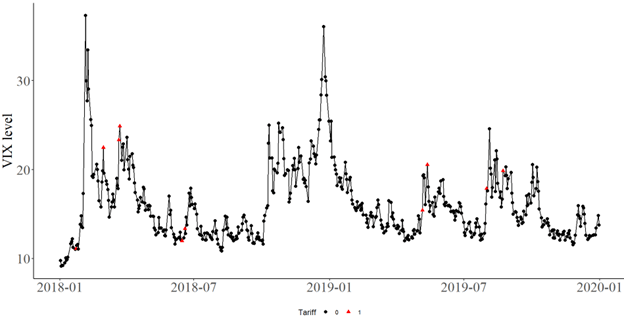

图表 1 显示了 2018 年和 2019 年的 VIX 水平,其中加征关税的日子用红色三角表示,非加征关税的日子用黑色圆点表示。表 3 显示了加征关税前一日的 VIX 水平(列 2),加征关税当日的 VIX 水平(列 3),以及加征关税后三日、五日和十日的 VIX 水平(列 4 至列 7)。

快速查看图表 1 可以发现,VIX 通常会在关税日之后迅速反转。表 3 则允许得出更精确的结论:在 2018 年和 2019 年的 70%的关税日,VIX 在随后的一周左右回到了关税前的水平。

最后,我更加严格地检查了 VIX 水平及其日间变化的持续性(自相关性),发现相对于非关税日,在或接近关税日平均没有差异。关税公告对 VIX 的影响是短暂的。

图表 1. VIX 水平,2018 至 2019 年。

来源:雅虎财经

表 3. VIX 关税前后的数据

| 日期 | 预关税 | 关税 | post_one | post_three | post_five | post_ten |

| 2018-01-23 | 11.03 | 11.10 | 11.47 | 11.08 | 14.79 | 29.98 |

| 2018-03-01 | 19.85 | 22.47 | 19.59 | 18.36 | 16.54 | 16.59 |

| 2018-03-22 | 17.86 | 23.34 | 24.87 | 22.50 | 19.97 | 21.49 |

| 2018-03-23 | 23.34 | 24.87 | 21.03 | 22.87 | 23.62 | 21.77 |

| 2018-06-15 | 12.12 | 11.98 | 12.31 | 12.79 | 13.77 | 16.09 |

| 2018-06-19 | 12.31 | 13.35 | 12.79 | 13.77 | 15.92 | 16.14 |

| 2019-05-06 | 12.87 | 15.44 | 19.32 | 19.10 | 20.55 | 16.31 |

| 2019-05-13 | 16.04 | 20.55 | 18.06 | 15.29 | 16.31 | 17.50 |

| 2019-08-01 | 16.12 | 17.87 | 17.61 | 20.17 | 16.91 | 21.18 |

| 2019-08-23 | 16.68 | 19.87 | 19.32 | 19.35 | 18.98 | 15.27 |

来源:雅虎财经,作者计算

一切喧嚣与纷扰,附带一项说明

在关税生效的当天,大多数股市的回报率平均比其他日子要小。尽管强度有所不同,但在大多数市场上,这种差异是显著的。同时,在关税生效的日子里,10 年期国债的价格上涨了:高质量债券履行了其职责。然而,2018 年和 2019 年使用的这种类型关税的整体影响似乎很短暂。

尽管客户可能期望我们遵循每一条关税推文,但从长期来看,2018 年和 2019 年实施的各类关税对资本市场表现影响不大,这或许能给我们一些安慰。然而,更广泛的关税影响可能不会那么温和。

作者是 Armstrong Advisory Group 的注册投资顾问代表。本文件中的信息代表其独立的观点或研究,并不代表 Armstrong Advisory Group 的招揽、广告或研究。这些信息来源于或基于被认为可靠的信息源,但其准确性和完整性不予保证。这不应被视为购买、出售或持有任何证券的要约。

[i] 例如参见 https://www.cato.org/publications/separating-tariff-facts-tariff-fictions#how-has-united-states-used-tariffs,和 https://www.aeaweb.org/articles?id=10.1257/jep.33.4.187

[ii] https://libertystreeteconomics.newyorkfed.org/2024/12/使用股市回报评估美中贸易战的总体影响/

[iii] 同上

[iv] 同上

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/88319.html