如果你的远见足以建立一个可靠的折现现金流(DCF)模型,你很可能不需要一个这样的模型。

这为什么重要?因为真正的远见稀少,过分依赖一个电子表格会导致过于自信。实际上,真正的投资成功取决于将分析的智慧与解释的智慧相结合,设定现实的期望,并行使自律以在合理的价格买入并耐心持有,让价值得以积累。

最重要的是要保持谦逊,因为自信和傲慢之间有一条细线。

精准的幻觉

DCF 估值帮助你根据预期现金流、调整风险和时间来确定今天一项投资的价值。例如,假设你预计一项资产一年后将产生 10 美元的现金流,但不是有保证的,而你的替代选择是每年安全的 5%回报。将 10 美元按 5%折现,其现值约为 9.50 美元,这更能反映其真正的价值(公允价值)现在。

然而,预测这些现金流就像试图几十年后预报天气:你可能拥有所有详细的气象图,但一个未预见的“气候转变”仍会颠覆你的整个模型。同样,在投资中,全球事件、新兴竞争对手或监管变化都可能推翻最复杂的 DCF 假设,揭示长期确定性其实有多么脆弱。

终值陷阱:为什么 80%的 DCF 估值可能是幻象

许多 DCF 模型的关键弱点在于终值——这是对公司远超初始预测期价值的一个估计。终值通常占总估值的 80%左右,通常基于两个大的假设:

该公司将在未来几十年生存并繁荣。

您作为投资者,会待足够长的时间来获得这些回报。

两种假设都值得审查。在美国,每年大约有 10%的公司破产,这意味着只有 35%的公司能撑满十年。换句话说,许多企业从未实现其乐观的终值预测。与此同时,投资者的持股期从 1950 年代的八年缩短到 2023 年的仅仅三个月。如果股东无法足够长时间地参与以捕捉这些遥远的现金流,这些预测在现实中究竟有多有价值?

图 1. 在短期主义的世界里,DCF 的后加载估值有意义吗?

来源:美国劳工统计局,纽交所,巴伦’s

当 DCF 估值失准时

柯达,一个拥有 140 年历史的传奇,在 1997 年市值高达 300 亿美元,如果你只看基于胶片的现金流,似乎是一个稳赚不赔的选择。2000 年初的 DCF 分析可能显示未来几年会有稳定的回报。然而,数字成像技术以惊人的速度发展,柯达在 2012 年申请了破产保护。在这里,模型的终值假设与迅速的技术颠覆产生了冲突。

BlackBerry 也经历了类似的命运。到 2006 年,它占据了智能手机市场超过 50%的份额,并被誉为“移动短信服务的先驱世界领导者”。DCF 模型可能已经预估了其多年的持续主导地位。但随着 2007 年 iPhone 的发布和 BlackBerry 拒绝适应,其市值在 2008 年达到 800 亿美元的峰值——四年后却蒸发了 96%的价值。曾经乐观的终端价值在新竞争对手重写行业规范时显得虚幻。

在两种情况下,认为这些公司能够长期保持竞争优势的假设证明是错误的,这凸显了 DCF 估值与现实之间可能存在巨大差异,尤其是在行业变化速度超过电子表格预期的情况下。

DCF: 一个指导原则,不是一份蓝图

公平地说,一些投资者认为,即使 DCF 模型中的输入不完美,也会促使对公司的经济状况进行严谨的审视。这是一个合理的观点,但对大多数股票——尤其是在快速演变的行业——DCF 估值往往成为一种纯粹的学术练习,与市场的实际动荡脱节。

尽管如此,DCF 仍然具有哲学价值:它强调了现金流对公司福祉的重要性。然而,确定一个精确的目标就像描述一个不断变化的景观。你只能捕捉到一个瞬间的画面,而不是整个全景。

资产估值是否有更好的方法?

而不是将估值视为最终答案,将其视为指导原则。在一个被数据淹没的世界里,智慧——知道哪些信息最重要——仍然稀缺。市场可以瞬息万变,因此谦逊的心态最为适宜。探索具有实际上行空间的行业,在多种公允价值估计的较大折扣下买入(而不仅仅是某个“神奇数字”),并随着条件的变化不断调整你的假设。

本文虽然侧重于 DCF 估值,但也要记住还有其他框架,如部分加总法、剩余收益法和情景分析。这些方法可以提供额外的视角。没有一个公式能提供所有答案。

评估终端潜力 with“现实想象”

终端价值仍然重要,但最好作为定性指标而非硬性指标来使用。把它想象成“现实的想象”——评估一个行业或产品可能如何演变,考虑消费者需求或监管环境是否会变化,并衡量公司的适应能力。通过设想多种可能的未来而不是“一切顺利”的情景预测,可以防止过于自信的预测。

识别赢家:知道该付多少钱

在发现一个具有真正长期潜力的行业之后,下一步是找出哪些具体公司能够适应不断变化的市场条件。

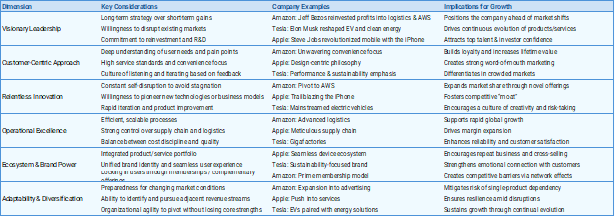

在试图衡量一家公司的长期潜力——超越任何单一估值模型的限制时——查看那些始终能够抵御短期市场噪音并实现持久成果的共同特征会有所帮助。亚马逊、苹果和特斯拉是这些特征在现实世界中如何表现的绝佳例证。

图 2.亚马逊、特斯拉和苹果的共同基因

来源:公司官网和年度报告

正如投资者通过采取长期视角、保持安全边际并承担有计算风险的方式获益一样,企业在这样做时往往能在经济环境恶化时保持更强的韧性。然而,即使像亚马逊、特斯拉和苹果这样的强大品牌,如果它们在保持相关性方面掉以轻心、落后于时代,也可能面临“柯达时刻”。

识别赢家:知道支付多少

在我们深入探讨量化框架之前,确立一个心理框架是很重要的。一个稳健的心理框架的关键组成部分如下:

运营现金流(OCF)应该是你的首要投资筛选标准。

如果一家公司无法产生足够的经营现金流来覆盖其日常开支,那就暂缓。

你可能会错过最初的上涨,但是一旦一家高质量的业务达到经营现金流盈亏平衡,仍然有巨大的上涨空间——没有永久性资本损失的 existential 风险。

没有足够的回报可以证明投资于无法自行融资的公司。

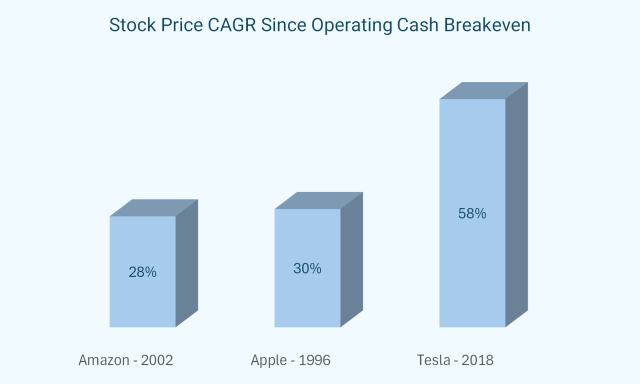

图 3。

每项资产都有一个大致的“公允价值”。关键是在低于这个阈值时买入。我们对遥远的未来都只能看到有限的视线,因此试图对非常长的时间跨度进行预测可能是不明智的。相反,专注于具有充足发展空间的行业中的公司,并努力估算一个现实的“正常现金流收益率”。

什么是“标准化现金收益率”?让我们来看一个简单的类比:一个 5%利息的银行存款产生一个可预测的 5%“标准化现金收益率”。

通过股票投资没有保证的收益率。你需要估算公司在商业周期中,通常是三到四年周期内,能现实地产生多少现金,并将这个数字与当前的市场估值进行比较。从财务角度来看,计算出三到四年的平均现金收益率。如果这个收益率超过了你的资本成本和其他可获得的投资,并考虑了增长前景和交易成本的差异,你就为你的投资建立了一个安全边际。

思考更长远:构建专注且 resilient 的投资组合 vertime

在当今快速交易的环境中,许多投资者追逐多倍股带来的短期收益,重新分配价值而非创造价值。虽然并非每个人都能进行长期投资,但五年的时间跨度往往是一个很好的平衡点。它提供了足够的时间让基本面真正显现,减少了每日价格波动的噪音,并允许复利发挥其魔力。

历史上的标普 500 指数数据长达 100 年,这支持了这一点。较长的投资期限通常能改善风险收益比。时间起到了强大的过滤作用,平滑了可能导致有前景的投资过早失败的短期波动。

图 4. 标普 500 指数百年:持有期与风险收益对比

来源:标普,彭博

总结

DCF 估值提供了一种诱人的数字清晰感,但其中“价值”的 80%可能基于不确定的最终假设。确实脆弱。真正的投资成功通常源自一种全面的方法:结合有根据的想象力、有纪律的投资组合构建以及足够的时间让复利发挥作用。通过专注于真正产生现金流的公司、以合理的价格购入它们并保持耐心,你将构建一个能够在市场风暴中经受考验的投资组合,无需先知先觉。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/88730.html