在今天的投资环境中,主动管理和被动管理之间的辩论往往忽略了关键的一点:两者并非互斥。将被动基金纳入主动管理的投资组合中可以增强多元化、降低风险并优化回报。

通过采用混合的“基金团队”方法,投资者可以利用两种策略的优势,创建更高效的实现财务目标的投资组合。本文探讨被动投资如何补充主动策略,从而为客户和投资组合带来更好的结果。

以团队基金方式构建 robust 投资组合

一个稳健的投资组合构建过程应该根据客户的资产配置和目标超额回报进行定制。同时,该过程还应该在投资组合中最大化阿尔法分散化。

这种方法提供了以下好处:

通过使投资组合的长期有效暴露与基准一致来最小化跟踪误差

每个基金对组合阿尔法和跟踪误差的贡献均衡化

利用投资组合的主动回报与市场回报之间的关系。

这里有一个案例研究来说明这种方法。它测试结果是使用所有主动基金,还是使用主动和被动基金的组合。

我选择了四个资产配置策略,覆盖全球股票和债券,以代表不同客户的风险承受能力。我排除了实物资产和非流动性投资,选择了公开可用的基金,这些基金代表了大多数投资组合的核心部分。

投资组合参数:

策略从股票和债券各占 50%到 80%不等

Alpha 目标范围从最低 50 个基点(bps)到最高 175 个基点,以 25 个基点为增量。

这产生了一组 24 支基金团队。

我保持了各种策略的多元化和风格特征,全球发达市场股票在价值和成长风格之间平衡。这产生了 11 个次要资产类别。

表 1:资产策略多元化。

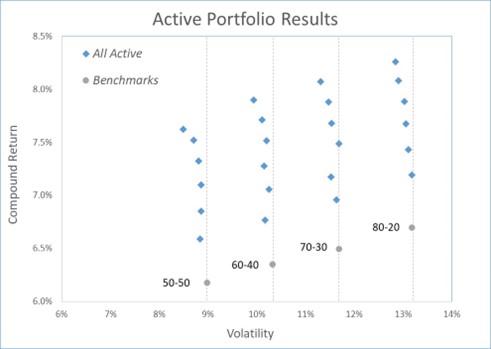

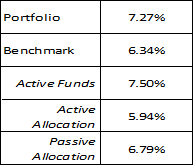

全活跃基金业绩

12 年的全活性表现结果按投资策略分组。混合型基金团队方法在较低的波动性下提供了高于基准的回报。

这一结果由两个因素驱动。首先,alpha 分散化消除了大多数个别基金的跟踪误差。其次,每个组合的超额回报与组合总回报之间的轻微负相关使得一部分跟踪误差从其波动率中被扣除,鉴于这种关系:

贡献于波动率 = 权重 * 波动率 * 与组合回报的相关性

图表 1:基金团队 vs. 基准。

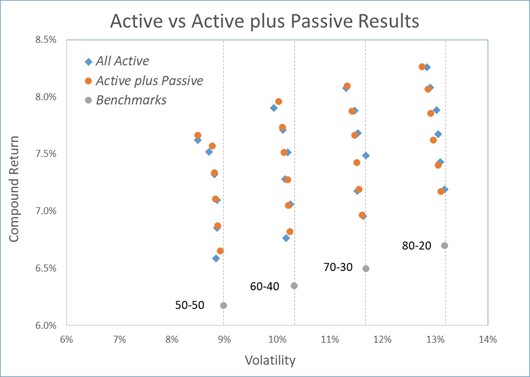

我再次采用了这种方法,这次将被动基金纳入考虑。每个投资组合都可以持有我们平台上任何基金,并且可以无限分配被动基金。目标是在尽量降低波动风险的同时获得目标超额回报。

令人惊讶的是,在所有策略和 alpha 目标下,持有大量被动投资敞口的组合复制了持有全部主动基金组合的回报。

这个结果纠正了被动基金稀释超额回报这一普遍看法。被动-主动混合型投资组合的平均被动暴露比例为 40%,范围大约在 10%到 65%之间,具体取决于策略和阿尔法目标。

图表 2:主动型组合 vs 混合型组合。

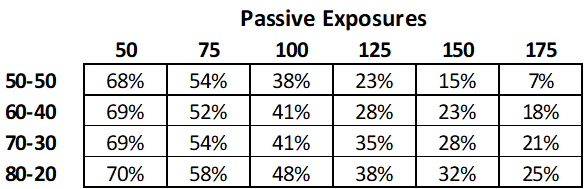

跨策略和阿尔法目标的被动敞口

被动基金使我们能够在使用主动投资时更具选择性,只选择最好的投资。它们消除了资产配置限制,这些限制限制了在选择主动基金时的效率。这推动了更大的“阿尔法分散化”并降低了主动风险。

表 2:被动敞口。

关键见解:包括被动基金能更有效地选择主动基金。

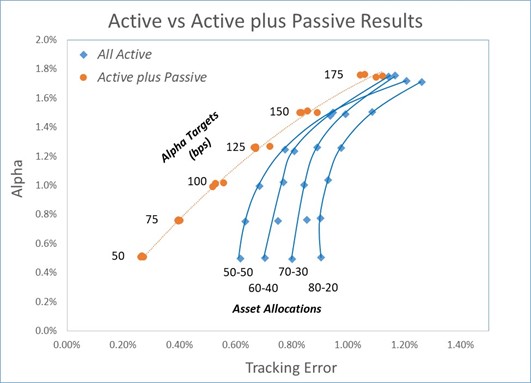

被动投资对主动风险的影响

图表 3 比较了全主动型和混合型投资组合的 alpha 与跟踪误差之间的关系。在全主动型投资组合中,跟踪误差随着总波动性的增加适度上升,直到达到一个转折点,此时风险开始迅速增加。

混合投资组合更为高效。各种策略的主动风险几乎相同,仅在最高阿尔法目标上有所差异。收益与风险的关系几乎呈线性。

图表 3:全主动型和混合型投资组合的主动管理结果。

降低主动风险的益处

Alpha 分散化,有选择地使用被动投资,以及不受约束的主动基金团队,共同创造了产生卓越主动管理成果的因素组合。这些好处在各种策略中是一致的,较低的主动风险增加了混合投资组合中的高信心最低阿尔法。

图表 4 展示了所有投资组合的 95%置信水平 alpha。所有主动策略和混合策略的趋势线总结了被动基金的贡献改善。平均而言,这相当于每股市值 15 个基点到 20 个基点的超额回报。

图表 4:所有主动型和混合型组合的高信心超额收益。

评估混合投资组合绩效

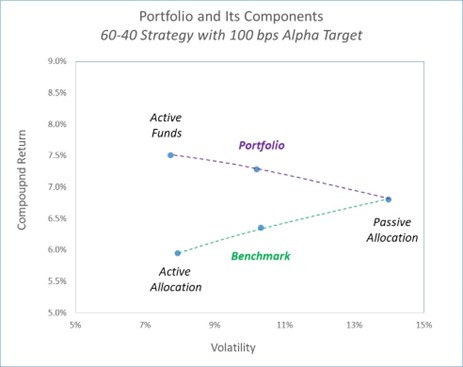

我选择了 60-40 策略,目标阿尔法为 100 基点,以说明我的混合绩效评估方法。

我的决策方法侧重于一种主动成分加上一种被动成分,在一个层次结构框架中:

主动 vs. 被动配置- 主要资产组成部分

- 小额资产项目

- 基金

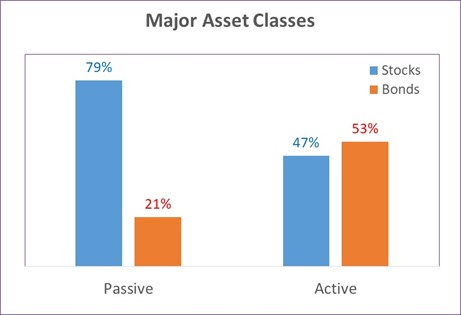

我的被动配置接近 80-20 的股票和债券比例,而主动配置几乎是平分的。这会产生显著不同的长期配置表现效果。

图表 5:混合投资组合在主动和被动组件内的资产类分配。

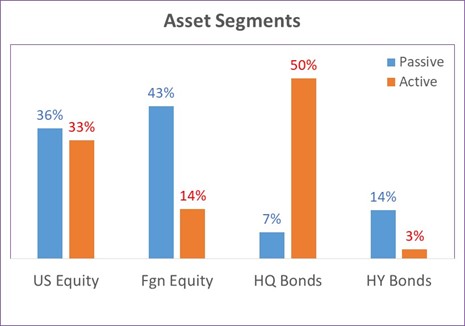

主动和被动成分在股票和债券中的分配也有所不同。这主要由主动基金中的阿尔法机会驱动。这也受到我们包括的主动基金中阿尔法分散化的影响。

图表 6:被动和主动成分中主要资产段的分配。

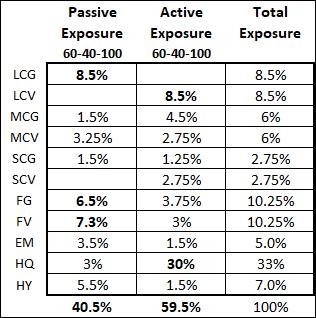

我的最详细的主动和被动配置(按风格级别划分)完全解释了我对超过 40%的投资组合资产配置为被动投资。每个资产类别中的总敞口与基准配置相符。

表 3:被动和主动成分按风格分配的情况。

混合投资组合回报的关键驱动因素

图表 7 展示了每个绩效组成部分的总回报和波动性。相对于基准回报,主动配置减少了超额回报,而被动配置增加了超额回报。

图表 7:混合投资组合绩效组成部分的回报与风险。

选择效应通过将主动基金的回报与主动配置进行比较来评估。通常的方法是将主动基金与总基准进行比较。这种方法低估了我们通过从基金选择过程中去除资产配置约束所实现的真实选择优势。

表 4:混合投资组合绩效因素。

风险调整后的收益贡献分析

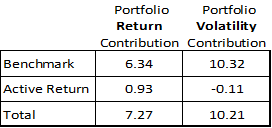

我从总回报和波动率风险的贡献说起,将传统的归因方法(表 5)与我的主动-被动方法(表 6)进行比较。这些分析是“异曲同工之妙”。

表 5:传统贡献分析表

主动回报贡献了 93 个基点的超额回报,同时减去了 11 个基点的波动性,因为超额回报流与投资组合的总回报呈负相关。

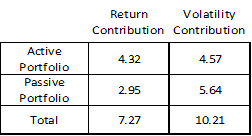

表 6:混合方法对总回报分析的贡献。

混合投资组合绩效归因

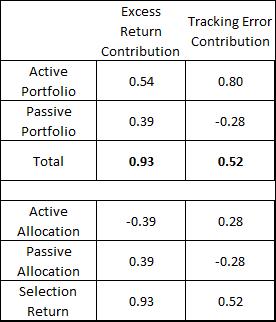

我的任务是解释 93 个基点的超额回报和 52 个基点的跟踪误差。

混合投资组合的信息比率(IR)为 1.79,远高于其全部采用主动管理的对应组合获得的 1.21 的 IR。这量化了被动基金通过卓越的基金选择和较低的主动风险为投资组合带来的效率。这些结果在表 7 中有所体现。

表 7:混合型绩效归因结果。

93 个基点的超额回报包括 39 个基点来自被动成分的积极资产配置贡献。这种被动配置也减少了 28 个基点的跟踪误差。这些结果表明了被动基金在投资组合中做出的重要积极贡献。

表 7 的第二部分提供了更传统的归因分析,包括超额收益和跟踪误差的分配和选择贡献。主动和被动分配贡献相互抵消,因为它们的总暴露等于基准暴露。这使得超额收益归因于主动基金效应,即选择。

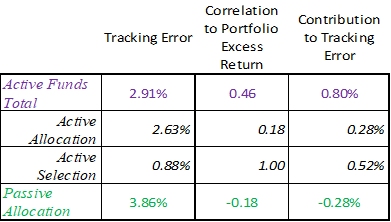

深入探究跟踪误差归因

最小化跟踪误差是提高效率的关键。驱动跟踪误差风险的因素包括权重、个别跟踪误差以及超额回报与组合总超额回报的相关性。表 8 提供了该组合 52 个基点跟踪误差的完整归因分析。

表 8:混合型投资组合跟踪误差的驱动因素。

被动组合分配反映跟踪误差为 386 个基点,且与组合超额回报呈负相关。这导致主动风险减少 28 个基点:

权重(40.5%)* 风险(3.86%)* 相关系数(-0.18)= -0.28%

主动基金产生了 80 个基点的跟踪误差,而被动配置减少了 28 个基点,导致组合的跟踪误差仅为 52 个基点。

关键要点

基金团队在投资组合构建中的方法是积极效率的基石。通过引入被动基金,我生成了一组与全主动组合具有相同回报和波动性的投资组合,但积极效率明显更好。这些好处有几个见解可以解释:

被动基金移除了资产分配限制,从而扩大了基金选择范围。

alpha 收益从被动基金中流失的部分被主动基金 superior 的超额收益完全抵消了。

被动暴露降低主动成本。

主动风险显著下降,各策略的主动管理结果更加一致。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/88755.html