前美联储公开市场委员会主席艾伦·格林斯潘曾著名地指出,预测外汇就像抛硬币。去年证明了他是对的。发生了什么,以及它能在多大程度上教会我们关于2026年的美元?

像大多数预测者一样,我们在2025年初认为关税的经济影响将支持美元。然而,去年前几个月,美元下跌了大约10%。然后,就在市场适应了美元可能进一步疲软的可能性时,该货币反而稳定下来,甚至收复了一些失地。

预测汇率之所以复杂,是因为其中既有结构性变量,也有周期性变量在起作用。结构性变量往往需要很长时间才能显现,而周期性变量则作用更快。我们认为,美元疲软有很好的结构性原因,而这些变量是导致2025年初美元下跌的主要原因。但当年份进展时,那些指向相反方向的周期性变量反而推动了美元上涨。

我们预计2026年将出现类似情况:长期和短期之间的推拉将使我们预期更多波动而非方向性。我们预计美元将上下波动,但我们没有很高的信心认为它将持久地朝一个方向或另一个方向移动。

逆流使美元受到控制

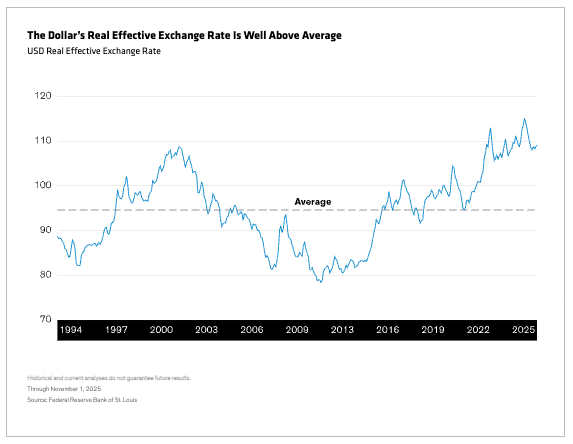

从结构角度来看,有两个主要因素需要考虑。首先是估值。美元的实际有效汇率,衡量其相对于其他货币的购买力,远高于其长期平均水平( 图表 )。该汇率在长期内倾向于均值回归,这表明我们应预期美元走弱。

第二个结构性力量——以及估值驱动的疲软机制——是储备多元化。全球各国央行和主权财富基金将其资产的不成比例份额——近 60%——持有为美元( 图表 )。该份额随着时间的推移逐渐下降。

然而,考虑到美国在全球政治经济中扮演的角色越来越不可靠、难以预测且缺乏规则性,我们认为全球储备管理者比以往更有动力分散其资产配置。事实上,数据显示,去年在4月份宣布的关税规模和广度影响下,资金外流有所加速。

那些同样给予我们的贸易伙伴离开美元动力的关税,然而,随着年份的推进也为该货币提供了经济支持。关税确实通过使外国商品在美国市场中的竞争力降低来减少了贸易逆差,而减少贸易逆差通常支持一种货币。

关税也带来了财政影响,产生了创纪录的关税收入——2025 年超过 2000 亿美元。虽然这仅占 GDP 总量的 0.5%至 1.0%,但它确实对联邦预算做出了贡献。而且,虽然逆差按历史标准仍然非常大,但它似乎在 2025 年并没有增加。这也应该对美元有利。

最后,随着 2025 年投资者对人工智能(AI)的关注度增加,美元也得到提振。流入美国股票市场的资金越来越集中在与 AI 相关的名称上,这也为该货币提供了支持( 图表 )。

这些因素在2025年下半年打成了平手;在其初期的下跌后,美元在余下的时间里维持了基本稳定。鉴于这些因素至今仍然存在,我们预计2026年将出现类似情况。

可能打破僵局的摇摆因素

这种前景可能会改变,如果某些摇摆因素成为现实。

对系统最可能产生冲击的第一个因素是央行独立性的丧失。缺乏独立的央行有着长期且不光彩的历史,会持续引发通货膨胀,这将侵蚀长期美元资产的价值,并迫使储备管理者转向其他货币。

如果最高法院在待审案件中支持特朗普政府,并且美联储受到政治监督,或者下一任美联储主席不被认为具有独立性,我们认为储备管理者将显著加速其脱离美元的多元化进程。

从另一方面来看,如果人工智能在短期内提高生产力,这可能推动经济加速增长,从而吸引更多资金流入并使美元价值回升。在这个时间阶段,我们无法预测这两种可能性中哪一种会实现,因此我们预计美元将波动而非趋势性变化。

然而,正如往常一样,预测外汇是一项危险的游戏,我们将密切关注随着年份的推进,哪些因素将占主导地位,或者货币市场在2025年底定义的僵局是否将持续到2026年。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92942.html