在我们的《2026展望》中,我们审视了三个主题,认为这些主题将塑造未来一年的经济,并影响美国和全球市场。

主题1:不均衡复苏的日常影响

美国经济表面持续展现强劲势头,但在这繁荣的表象之下却存在显著差异。K 型复苏创造了不同的现实:资产负债表较强的家庭和地区表现良好,而预算紧张的群体则面临持续成本的压力。

主题2:人工智能从炒作到实际成果

企业正大力投资人工智能以提升生产力、改善客户体验并降低成本。这些好处需要时间才能显现,且不会均等分配。我们预计到2026年,随着焦点从纯基础设施转向人工智能平台股票和跨行业的生产力受益者,市场将出现更多分化。

主题3:增加私人收入和多元化

越来越多的投资者正将目光投向传统公共股票和债券之外,转向私募信贷、基础设施、房地产和二级基金。随着公共市场估值上升,这样的时期在历史上一直代表着进入私募市场的有吸引力的切入点。

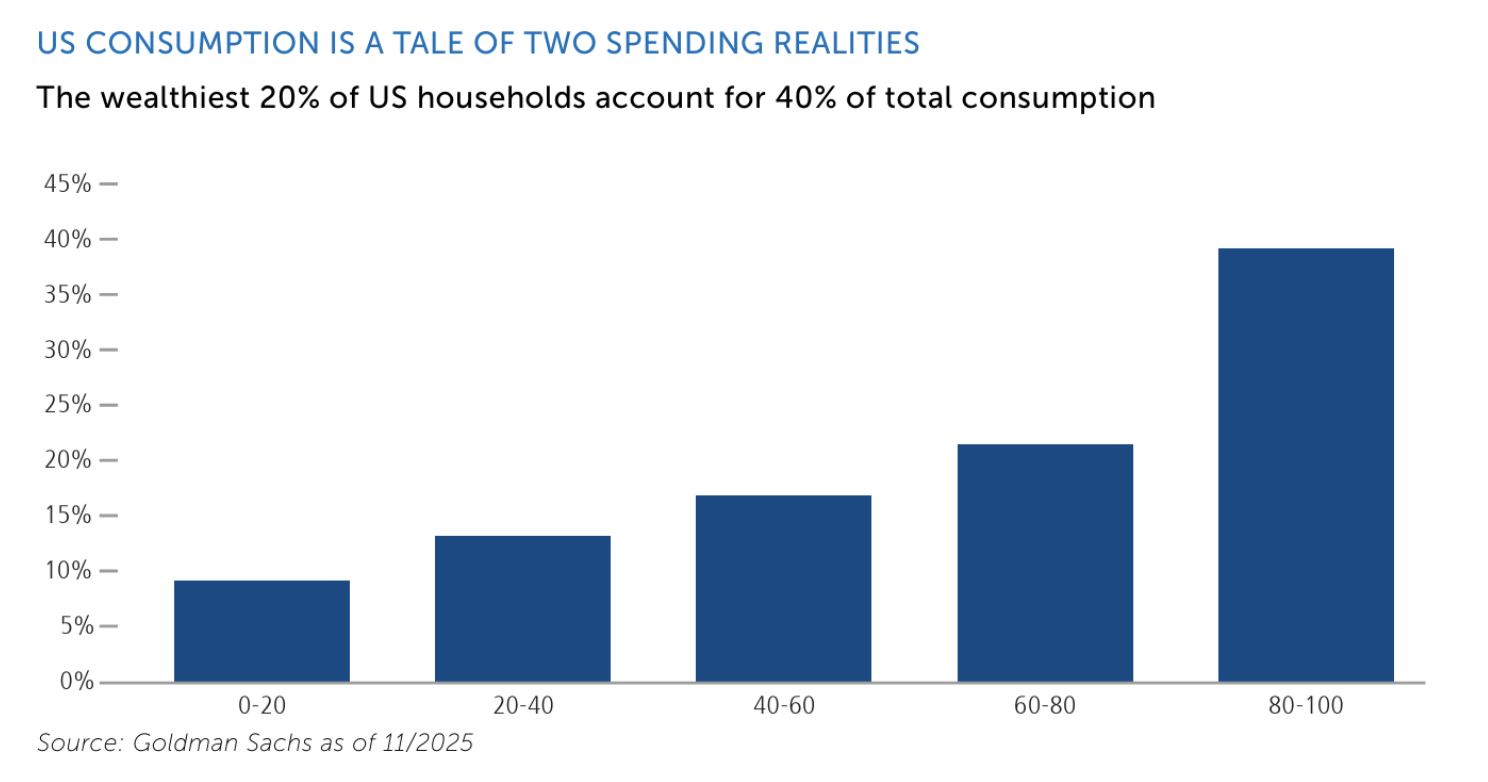

主题1:不均衡复苏的日常影响

美国经济在表面上继续展现出令人印象深刻的力量——第四季度 GDP 增速可能达到 4-5%。但在这些强劲的头条新闻之下,经济体验存在明显的分化。K 型复苏创造了两种截然不同的现实:收入、储蓄和房屋净值较高的家庭和地区表现良好,而预算紧张的家庭则感受到日常成本的更大压力。

最富有的20%的家庭占总消费的40%,他们强劲的资产负债表应继续支持消费。与此同时,我们正看到低收入家庭出现令人担忧的压力迹象,汽车和信用卡违约率正在上升,尤其是在次级消费者中。

工资增长继续超过通货膨胀,家庭财富达到历史最高水平,支持了消费者支出,尤其是在更富裕的家庭中。

尽管整体经济仍然保持韧性,但我们正看到消费者行为的重要变化。2024年末,信用卡违约率达到4.23%——这是13年来的最高水平——表明低收入家庭面临财务压力。这与高收入消费者形成鲜明对比,他们继续通过强劲的支出推动美国经济增长。他们维持这种支出的能力对于2026年的经济至关重要。

最近的 CPI 数据显示,整体通胀率为 2.7%,核心通胀率为 2.6%——高于美联储 2%的目标,但仅略高。市场预期今年美联储将再降息 2-3 次,尽管 FOMC 内部存在异常的反对声音,我们预计随着中期选举的临近,白宫将继续施压。

劳动力市场焦点 劳动力市场将是美联储今年决策的关键。我们已经进入了一个我们称之为“缓慢招聘、缓慢裁员”的环境——公司没有大规模裁员,但也没有增加员工人数。失业率已悄然上升到 4.4%,尤其是在 16 至 25 岁的年轻工人中表现尤为明显。

退税助推 2026 年初,由于 OBBB 立法,大约 1500 亿美元的增量援助将通过退税季节等待消费者,这比典型的退税水平高出 44%。在迈向中期选举的过程中,“可负担性”似乎是一个关键词。

主题2:人工智能从炒作到实际成果

我们刚刚经历了股票市场的三个非凡年份。尽管标普500指数在最低点下跌了15%,但它反弹至2025年结束时的涨幅约为18%。在过去80年里,这样的戏剧性复苏只发生过三次。

市场集中度是不可否认的。美国前 10 家公司占据了标普 500 市值的 40%。仅前五大科技公司合计价值就达到 17.6 万亿美元——超过了日本、印度、英国、法国和意大利的 GDP 总和。但关键在于:大型科技公司的盈利增长确实实现了。整体利润率仍保持在 12.8%,高于历史平均水平,而 IT 行业的利润率达到了 28.5%。

以下是我们在 2026 年的看法:我们将看到更多的分化。市场已经从“百舸争流”的观点转向对谁相对更有优势的更细致的视角。早期的 AI 热情集中在狭窄的群体上——我们预计这将在 2026 年扩大。这是一年的转型期,焦点将从纯粹的基础设施转向 AI 平台股票和生产率受益者。

我们应该关注哪些行业?半导体仍然是最大的赢家。但在经历了二十年的需求疲软后,公用事业现在正处于大规模的资本支出周期中。预计天然气将在2026年提供近40%的数据中心电力。能源是另一个我们密切关注的市场。

人工智能基础设施投资 目前,超大规模企业的运营现金流中有 60%用于资本支出,标普 500 指数的资本支出中有 27%来自五家公司。大多数人工智能基础设施支出由现金资助,但企业正越来越多地转向债务市场。

主题3:增加私人收入和多元化

越来越多的投资者正将目光投向传统股票和债券之外,转向私募信贷、基础设施、房地产和二级基金。这些市场可以提供不同的回报和收入来源,但也伴随着流动性有限、持有期较长和管理人选择风险等权衡因素。考虑到当前的股权估值处于高位,现在是审视私募市场的好时机。

公共市场的估值仍然处于高位。持续的通胀可能导致利率在更长时间内保持高位。高估值和高利率环境可能给依赖传统60/40配置的投资者带来挑战。历史上,公共股票估值较高的时期往往代表了进入私募市场的有吸引力的时机。

我们想直接回应关于信用事件方面的担忧。我们视这些为孤立事件,而非更广泛系统性风险的指标。事实上,其中一些事件发生在公共市场,而非私募市场。关于私募信贷的担忧在一定程度上被夸大了。我们正看到交易活动正在恢复的迹象,并预计这将持续,这对私募股权和私募信贷都将有利。

2026年投资组合建议 这对你意味着什么

- 美联储政策与市场预期 随着市场对利率削减的预期差异很大,一种有纪律的投资方法变得至关重要。我们建议构建一个能够在不同利率情景下表现良好的投资组合。考虑将增长型投资与防御型配置相结合,并关注在利率过渡期历史上表现良好的行业。

- 经济复苏不均衡 K 型复苏意味着质量和流动性比以往任何时候都更加重要。应考虑专注于高质量资产负债表和具有定价能力公司的策略。我们更青睐定位优于中端市场的优质和估值合理板块。

- 人工智能差异化 我们预计 2026 年市场将更加分化,因为市场焦点将从基础设施转向实际应用。寻找能够将人工智能投资转化为实际生产力提升,同时保持平衡、不过度集中于大型科技股的公司。

- 私募市场机遇 随着公共股权估值上升,现在是评估私募市场配置的恰当时机。我们的最佳建议是为合适的客户配置 10-30%的私募替代投资,并仔细关注管理人选择、流动性规划和多元化配置。

我们的投资定位——核心投资策略

- 对美国股票高度重视,特别是那些具有良好业绩记录的公司

- 关注能够即使成本上升也能保持强劲利润的行业领导者

- 战略性债券投资,以利用潜在的利率环境

- 选择创新、快速增长领域的私募市场机会

- 在不同类型的投资之间进行谨慎的平衡,以保护和增长您的财富

我们的投资定位——我们青睐哪些行业

- 科技和能源公司

- 半导体、公用事业和数据中心相关的基础设施

- 受益于人工智能应用的小盘和中盘股票

- 在复苏不均衡的情况下,拥有强劲资产负债表和定价能力的公司

- 美国市场在高增长科技领域处于领先地位,推动更强的盈利潜力。

这为何与您相关

这种均衡策略旨在捕捉增长机会,同时在变化的市场中保护您的财富。我们专注于具有已证明实力的美国公司,同时保持足够的灵活性以适应条件的变化。

经济总体保持稳健,尽管劳动力市场数据将是关键关注点。我们认为美联储今年可能加息三次。我们刚刚经历了三年股票市场的非凡时期——今年中到高个位数的回报率将被视为积极。

核心固定收益可能今年无法再提供7%的回报,但我们仍然认为这里存在价值——它为投资组合提供了压舱石。我们预计债券将跑赢现金,并且我们喜欢固定收益领域的主动管理。

我们一直保持国际敞口,2025年至今实现了超过25%的回报。全球分散化的价值依然清晰。

我们的投资理念始终强调质量胜于投机,分散化胜于集中,长期基本面胜于短期噪音。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/93006.html