我们通常持有实物资产以实现分散投资的风险管理目标,并且也因为这些资产具有抵御通货膨胀的能力而持有它们。

现代时代真正的资产首次面临考验始于 2021 年,当时通货膨胀达到了数十年未见的水平,用了两年多时间才得以缓解。

从业者可能会问:“在这次事件中,实物资产的表现是否如预期般良好?”

尽管经理之间的回报差异很大,但广泛的市场和实物资产指数数据表明,实物资产未能对 2021 年至 2023 年的通货膨胀时期起到对冲作用。

回顾三个代表资产类别的指数的表现,这些资产类别可能是分配者可能包含在实物资产类别中的:标普全球基础设施指数(SPGI)、标普自然资源指数(SNRU)、北方信托全球房地产指数(NTGRE)、多资产北方信托实物资产分配(NTRAA)以及标普实物资产指数(SP_REAL)。使用的是从 2021 年开始的通胀飙升期,直到 2023 年结束。

为了比较,我包括了彭博 TIPS(BBUTISTR,我简称为“TIPS”)、彭博商品总回报(BCTR)和标普 500(SPXTR)指数。我的通货膨胀衡量标准是消费者价格指数(CPI)及其基于此定义的变量。除非另有说明,回报和水平变化均为月度数据。相关 R 代码和额外结果可以在一个在线 R Markdown 文件中找到。

作为通胀对冲工具应该做些什么

大多数投资者可能预期会因为通胀对冲相对于股票对投资组合的影响而获得补偿,这种补偿至少应与价格水平的变化保持一致。

资产配置者通常对潜在的通货膨胀对冲工具的要求较为宽松。我们只需要求对冲工具与通货膨胀呈正相关。也就是说,当价格水平上升时,通货膨胀对冲工具也应该随之上升。

按照任何标准,近期通货膨胀期间,实物资产都出现了下跌。

实物资产与疫情时期的通货膨胀

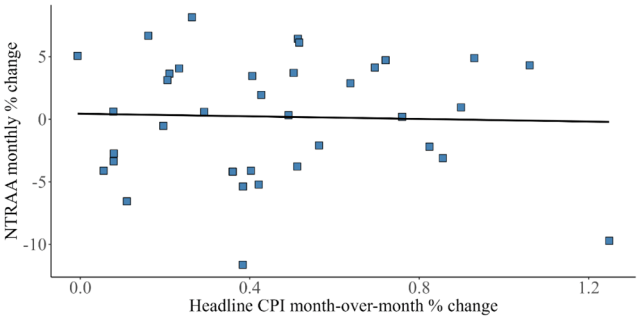

展示 1 说明了我的主要观点。它在横轴上显示了新冠疫情期间的核心 CPI 通胀变化,在纵轴上显示了 Northern Trust Real Assets Allocation 指数[1](我将其定义为 2021 年 1 月至 2023 年 12 月)。

相关性接近于零,实际上略为负值(-0.04),正如普通最小二乘法(OLS)最佳拟合线所显示的那样。对于标普实物资产指数,结果也是一样的。当然,这些结果并不显著,因为样本量(36)较小。

但实际上值才是重点,而不是假设检验。从 2021 年到 2023 年,广泛的实际资产基准的回报并没有与通货膨胀保持一致的方向。

在疫情期间的通胀期间,展览 1 显示,消费者价格指数与广泛的实物资产基准指数之间没有关联。

来源:FRED、YCharts 及作者的计算

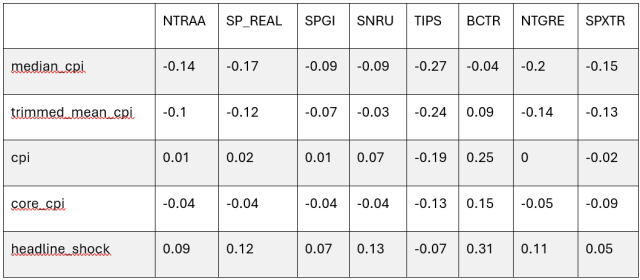

表 1 是一个相关性表。在 COVID 时期的通胀期间,实际资产指数回报与核心 CPI 通胀(第三行)呈负相关,TIPS 和股票亦是如此。实际资产在平均情况下对通胀变化的反应方向是错误的。

也在表 1 中展示了潜在通胀的衡量指标:克利夫兰联邦储备银行计算的中位数和(16%)剔除均值的消费者价格指数(CPI)。这些指标代表持续通胀,通常与产出缺口的扩大或通胀预期(如现代宏观菲利普斯曲线所捕捉)相关。由于它们过滤了各种来源的供给冲击,这些指标是趋势通胀的衡量指标(Ball 和 Mazumder, 2008)。此外,我还包括传统的核心通胀,即剔除食品和能源价格后的通胀,这是衡量通胀趋势或潜在倾向的另一种指标。

在 2021 年至 2023 年的通货膨胀期间,根据这些趋势通胀的定义,实际资产甚至不如名义通胀对潜在通胀有更好的对冲效果。

从 2021 年到 2023 年,选择资产类别与通胀指标的相关性(共 36 个数据)。

| NTRAA | SP_REAL | SPGI | SNRU | TIPS | BCTR | NTGRE | SPXTR | |

| 中位 cpi 指数 | -0.3 | -0.34 | -0.17 | -0.21 | -0.35 | -0.3 | -0.35 | -0.33 |

| 剪裁后的消费者价格指数 | -0.2 | -0.23 | -0.11 | -0.11 | -0.26 | -0.11 | -0.23 | -0.28 |

| 初始翻译 | -0.03 | -0.07 | -0.01 | -0.02 | -0.17 | 0.03 | -0.04 | -0.09 |

| 核心cpi | -0.17 | -0.15 | -0.14 | -0.16 | -0.08 | -0.09 | -0.14 | -0.17 |

| 头条震惊新闻 | 0.11 | 0.09 | 0.06 | 0.08 | -0.01 | 0.17 | 0.12 | 0.06 |

来源:FRED、YCharts、S&P Global、作者的计算

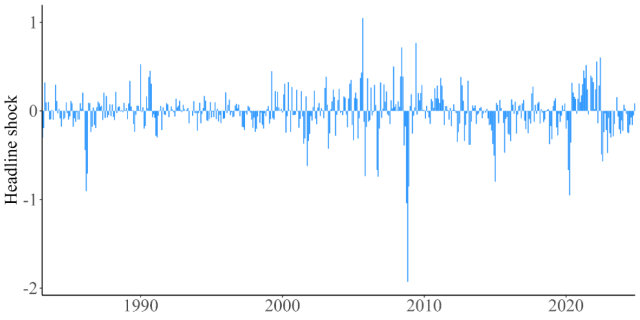

最后,我按照现代宏观经济学的方法定义了头条冲击:即头条通胀与核心通胀之间的差异,其中核心通胀的代理变量是中位数 CPI。这个变量显示了供给冲击通胀和去通胀的时期,如图 2 所示。

头版冲击可能是积极的,比如 1990 年和 2020 年初,也可能是不利的或消极的,比如 20 世纪 80 年代中期。

来源:FRED 数据,作者计算得出

真实资产对头条冲击的反应略优于基础通胀——真实资产变量的系数通常高于广泛股票市场(SPXTR 和 TIPS)的系数。将样本扩展到最长共同时期(2016 年至 2024 年,样本量为 108),这些结论得到了进一步证实(表 2)。

选择在 2015 年 12 月至 2024 年 12 月这一最长共同时期内的 109 期中,资产类别与通胀指标的相关性。

来源:FRED、YCharts、S&P Global、作者的计算

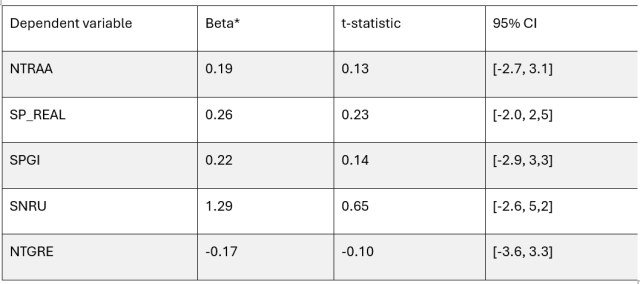

使用这个更大的数据集,我可以按照传统方法计算通货膨胀贝塔值,即通过回归收益率与 CPI 通货膨胀(使用 OLS)。这些贝塔值在统计上和经济上都不显著,如表 3 所示。在中位 CPI 回归中,对于实物资产,结果更差:系数为错误的符号,更小(更负),并且更确定,详见补充材料。

表 3 中的通货膨胀贝塔估计及其不确定性(样本量为 109)。

在每种情况下,R 平方都是零。

来源:FRED、YCharts、S&P Global、作者的计算

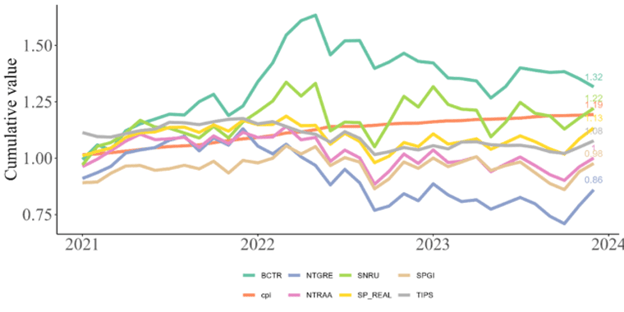

投资者可能更关注实际资产在通货膨胀期间的表现(或低于)通货膨胀,而不是相关性和贝塔值。在这个故事中,对于那些期望在 COVID 通货膨胀期间从实际资产类别中获得通货膨胀保护的人来说,情况并不乐观。如图表 3 所示,在实际资产中,只有自然资源(SNRU,浅绿色线)累计增长超过了 CPI 通货膨胀(橙色线),但仅仅略微超过了。在更广泛的指数集中,只有大宗商品“跑赢”了通货膨胀。

2021 年至 2023 年的累计增长。

来源:YCharts、S&P Global、作者的计算

实物资产的失败

自 2000 年代以来,实物资产和通胀保护策略一直是复杂资产组合中的固定组成部分。经历了数十年的沉寂后,2021 年高通胀再次出现。机构投资者可能觉得自己已经做好了准备,但可能反而感到失望。

经济学家们对新冠疫情通货膨胀是供应冲击、需求冲击还是两者共同作用的结果存在争议(例如,参见伯南克和布兰查德 2023 年,以及吉安诺内和普里米塞里 2024 年)的研究。真相可能需要多年才能揭晓。

但是,如果本文中使用的指数能够代表管理回报以及未来实物资产在通货膨胀激增期间的表现,那么资产配置者现在就可以得出结论。当通货膨胀到来时,实物资产表现不佳。

参考文献

巴尔和马祖姆德(2019),《非令人费解的中位数通胀行为》,美国国家经济研究局工作论文,第 25512 篇

伯南克, B. 和 布兰查德, O. (2023),“美国疫情时期的通胀成因”,美国国家经济研究局工作论文,第 31417 号。

[1] https://www.northerntrust.com/united-states/what-we-do/investment-management/index-services/index-performance/equity/real-assets-allocation-index

Marc Fandetti, CFA

Marc Fandetti, CFA, is a portfolio strategist at Armstrong Advisory Group, a Registered Investment Advisor in Needham Massachusetts. He is a CFA charterholder and holds an MS in Applied Economics from Boston College. Fandetti’s research has been published in The Journal of Portfolio Management and The Journal of Alternative Investments.

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/89385.html