政策风浪中股票市场迄今平稳航行

Jeffrey Buchbinder, LPL Financial, 8/14/25

关税对股市影响甚微

我们对股市能够很好地应对关税大幅增加感到非常满意。自四月初关税风波市场低点以来,标普500指数已经上涨了超过28%。尽管面临这些逆风,市场能够取得如此强劲的反弹,主要有以下几个原因:

- 销售商品的公司正在消化多余的库存,推迟关税的影响。

- 消费者和企业提前下了“抢跑”,在关税实施日期前订购了更多的产品。

- 已经有一些暂停和豁免,延缓或减弱了关税的影响。

- 加拿大和墨西哥主要受到美墨加贸易协定的保护。

- 一些国际贸易伙伴承担了关税。

- 一些企业已经能够转移部分生产。

- 企业和消费者已经通过替代产品来减轻关税负担。

- 一些企业通过转口贸易规避了高关税。

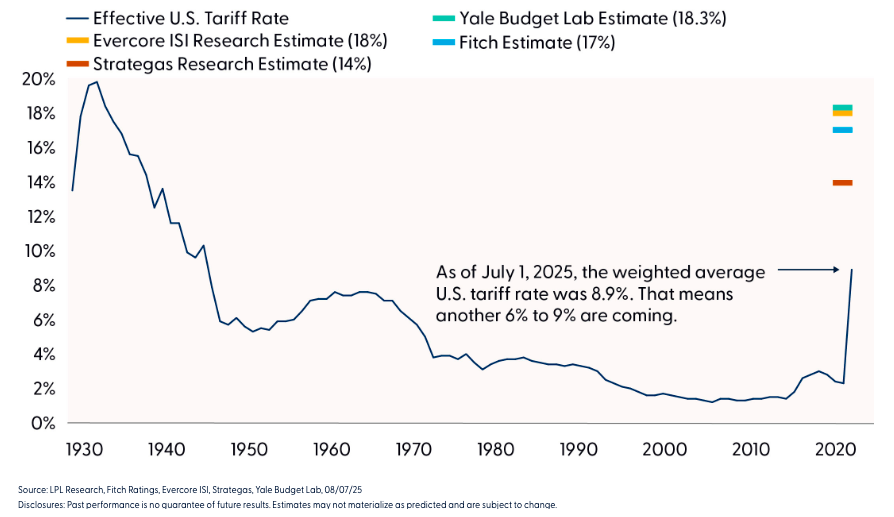

也请注意,截至 7 月 1 日(美国政府最新公布的关税收入数据),实际生效的关税税率仅为约 9%(来源:Strategas Research)。因此,更多的关税成本还在后面。

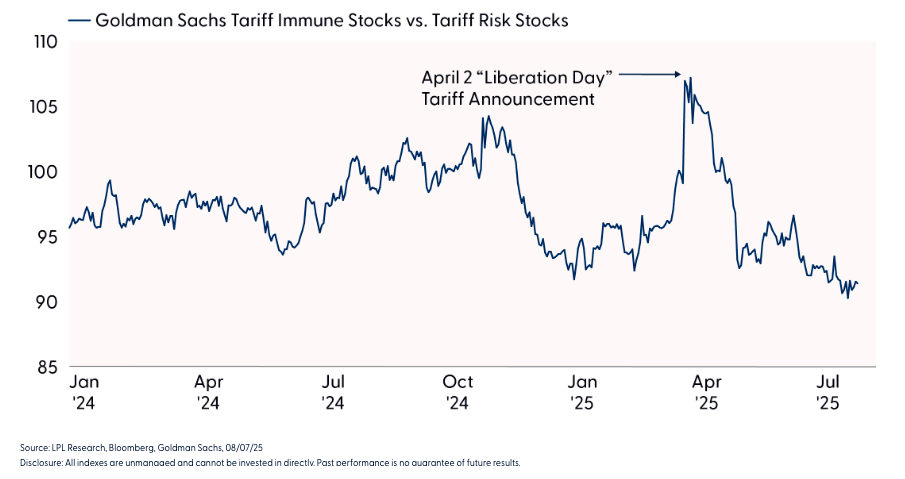

股市的上涨和低波动性告诉我们,股市正在很好地吸收关税。另一种展示市场舒适度的方式是对那些被认为面临最大关税风险的股票的表现与那些被认为面临最小关税风险的股票的表现进行分析。我们的朋友高盛创建了一个被认为最不受关税影响的股票篮子,以及一个被认为最易受关税影响的股票篮子。出乎意料的是,自4月初所谓的“解放日”关税公告以来,被认为最易受关税影响的股票表现更好。

高关税风险股票自“解放日”以来表现优于更不受关税影响的股票

关税税率走向的争论

我们已经准备好不再谈论关税问题,但这个问题暂时还不能放下。尽管最近几周获得了更多的清晰度,但“猜最终关税税率”的游戏仍然很有趣,尽管分散的估计值仍然存在。在我们对一些有声望的政策策略师进行的非正式调查中,对最终税率的估计范围从 14%到 18%不等。这看起来不是一个很大的范围,但如果这会导致标普 500 每股收益在未来一年高出 1.50 美元或更多,或者额外增加 0.1%到 0.2%的通胀率,那就不是微不足道的了。广泛的范围也表明,关于可能下调的高税率仍然存在很大的不确定性,例如印度和巴西的税率可能达到 50%,以及本周苹果公司(AAPL)首席执行官蒂姆·库克访问白宫时提出的豁免问题。

由于市场对关税至今较为适应,这个范围内的数字不太可能引起市场大的波动。然而,考虑到这些关税效应还有很大一部分尚未显现,我们认为市场已经变得有些过于 complacent。这不仅仅是暂时的通胀影响,更多的是对美国企业的额外成本压力。迄今为止,利润率表现出了韧性,除了几家知名汽车和消费品公司的公告,包括通用汽车(GM)、福特(Ford)、宝洁(PG)和苹果(AAPL),几乎没有证据显示关税相关的利润率压缩。

对关税最终会落在哪里的估计各不相同,但更多的关税即将来临

2026年将有重要的政策顺风

最近通过的“一项大美丽法案”包括对企业税激励和消费者减税的刺激措施,Strategas Research 研究团队估计这些措施将相当于国内生产总值的 0.9%,其中包括 1200 亿美元的新一轮消费者减税。重要的是,这些刺激措施将抵消每年超过 3000 亿美元的关税收入。在一次性关税价格调整到位后,随后对通胀的上行压力应该会受到限制。随着 2026 年的临近,更多的关税不确定性得到澄清,市场参与者对承担股票风险变得更加放心。

市场的过度 complacency 增加了我们对股市将继续以当前速度上涨的预测的不安,尽管我们不会因为 meme 股票再次受到关注就称这个市场为泡沫。

并非由政策驱动,但人工智能是本轮上涨的关键驱动力

财报季表现优异。我们将在下周的评论中详细讨论所有数据,但人工智能(AI)投资开始结出果实,这是 earnings 增长和指引比我们——以及大多数其他人——预期的要好得多的一个重要原因。我们在七月初写道,净利润实现两位数增长是一个挑战,但 S&P 500 第二季度每股收益(EPS)增长达到了 12%(数据来源:FactSet)。在财报季期间 EPS 估计值的上调——这是一个罕见的现象——更是令人印象深刻。

今年,美国最大的科技公司投入了数百亿美元的 AI 投资周期,其力量在最近的反弹中表现得非常明显。自 4 月 8 日标普 500 指数的低点以来,科技板块的涨幅超过了 50%,几乎是标普 500 指数的两倍,其中包括几家 AI 公司,如 Palantir(PLTR)、Advanced Micro Devices(AMD)、Arista Networks(ANET)和 Oracle(ORCL),这些公司在那段时间内都翻了一番。NVIDIA(NVDA)和 Broadcom(AVGO)的表现也不错,涨幅分别为 88%和 95%。

虽然关税成本已经开始挤压公司的利润 margins,但对 AI 的投资以及由此带来的生产率提升的早期回报,已经保持了整体利润 margins 的稳定。由于到目前为止通胀压力有限,股市能够实现并维持强劲的涨幅。

结论

尽管贸易不确定性持续,股市表现出令人印象深刻的韧性,得益于企业的灵活性、财政政策的支持以及来自人工智能的强大盈利动力。虽然我们警告不要掉以轻心,特别是还有更多的关税成本尚未传导,但财政刺激和变革性技术投资的结合继续支持着丰富的股票估值。未来几个月可能会出现波动,但因公司基本面的支持、即将来临的美联储降息以及人工智能已经开始发挥的作用,下跌行情很可能会迅速被买入。

资产配置洞察

LPL 的战略和战术资产配置委员会(STAAC)维持其对股票的战术中立立场。鉴于当前股票价格中反映的乐观情绪以及持续存在的关税风险,投资者可能需要为偶尔出现的波动做好准备。LPL 研究建议不要将投资组合风险增加到当前基准目标之上,并继续监控贸易谈判、经济数据、盈利、债券市场以及各种技术指标,以识别可能更具吸引力的入场点来增加股票配置。委员会在北美、发达国际市场和新兴市场(EM)的区域偏好与基准一致。委员会仍然偏好成长风格而非价值风格,偏好大盘股而非小盘股,并偏好通讯服务和金融行业。

在固定收益领域,STAAC 在核心债券中保持中性权重,对抵押贷款支持证券(MBS)略偏好于投资级企业债。委员会认为,当前核心债券板块(美国国债、机构 MBS、投资级企业债)的风险回报比优于其他板块。委员会不认为在当前水平增加久期(利率敏感性)是吸引人的选择,相对于基准保持中性。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/91392.html