仍在打折的动量交易

资产配置互动 (AAI)揭示了一些奇特的现象。

目前,AAI 预测未来十年收益最高的两项投资策略均为美国以外的大盘价值型股票策略 ——新兴市场 RAFI 和美国以外大型 RAFI。AAI 的预期收益模型认为股票策略的估值会回归均值,因此往往会抬高目前不受市场青睐的地区和投资风格,预测近期表现不佳的股票指数未来收益将更高。

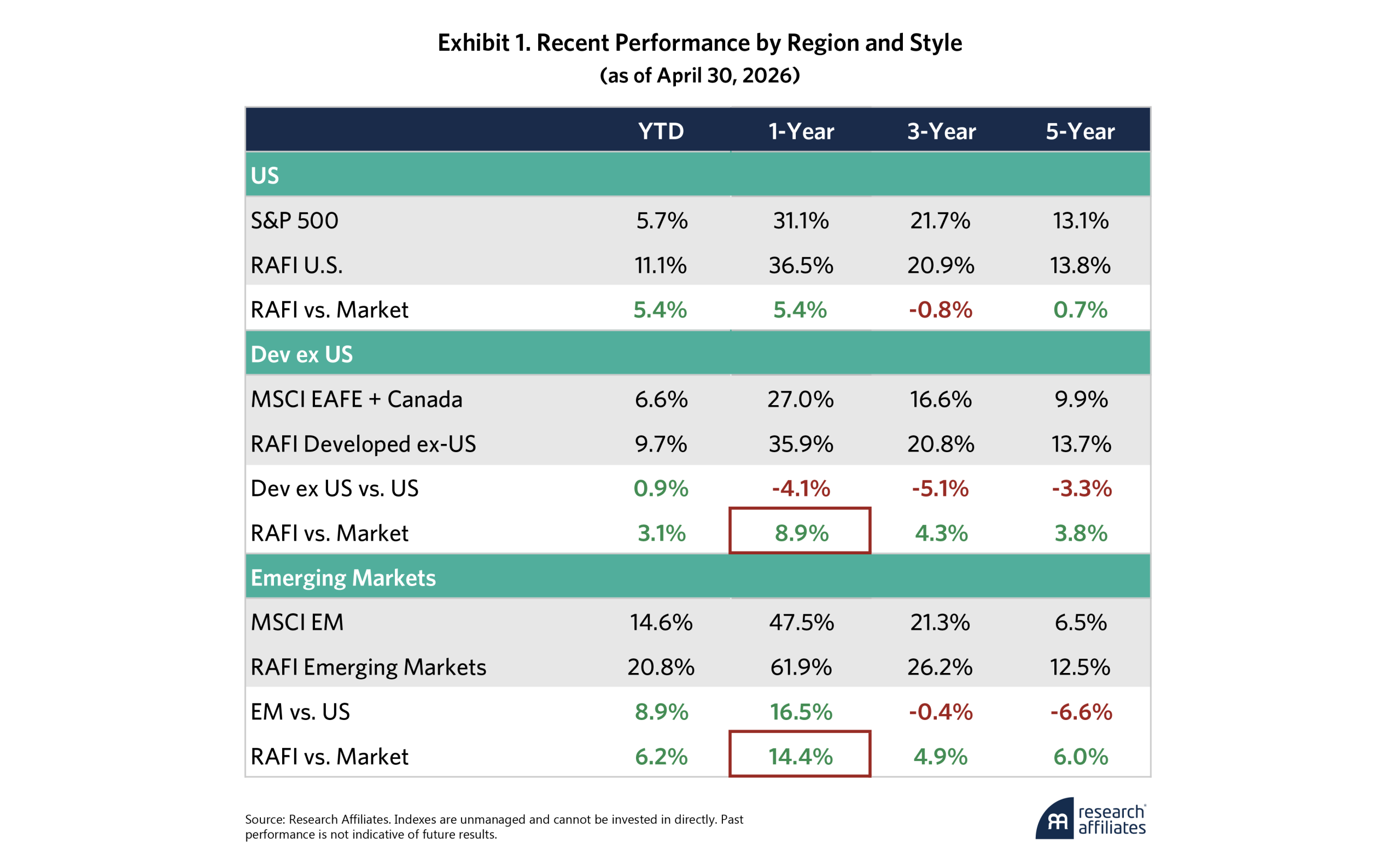

今日的预期令人费解之处在于,新兴市场 RAFI 和除美国以外的发展中国家大型 RAFI 在过去一年中已经展现出强劲的业绩。价值型策略不仅在这两个市场中轻松超越了核心型策略,而且正如图表 1 所示,除美国以外的发展中国家的风格型策略超额收益足以弥补该市场相对于美国市场的滞后。在新兴市场,RAFI 相对于市场的超额收益是在新兴市场本身两位数超额收益的基础上实现的。

然而,根据 AAI 的预期收益模型,除美国以外的发展中国家和新兴市场价值指数仍然极具吸引力。

这种异常现象该如何解释?为了解答这个问题,我们需要深入分析这些预测的底层组成部分。

阅读更多: Advanta 如何大规模执行固定收益 SMA 交易

AAI 运用我们的收益率+增长+估值变化模型分析了广泛的市值加权股票指数。发达市场(除美国外)和新兴市场的 CAPE 比率分别保持在 21.3 和 22.2 的适中水平,表明其收益率和增长特征强劲。如图表 2 中红色部分所示,我们的模型预测,未来 10 年这两个市场的名义收益率分别为 7.9%和 7.1%。

AAI 给出的 10 年预期回报最高的两项预测是针对国际大盘价值股票策略——新兴市场 RAFI 和除美国以外的发展中国家大盘 RAFI。

新兴市场 RAFI(绿色部分)和美国 RAFI(绿色部分)是这些市场中的主动型股票投资策略。每种策略都包含第四个预期收益组成部分:阿尔法收益。

美国新兴市场风险调整基金 (RAFI) 和新兴市场风险调整基金 (RAFI) 的 Alpha 预测值在未来 10 年分别为每年 2.6% 和 3.5%。风格股票的 Alpha 值有两个来源:结构性 Alpha 和均值回归 Alpha。在风格股票的详细信息表中选择这些选项,即可查看更多图表,从而更深入地了解每种 Alpha 值类别。

图表 3B 以绿色线条显示了 Dev ex US RAFI 相对于市值加权市场的相对表现。当该策略跑赢市场时,线条上升;当其落后于市场时,线条下降。灰色线条和右侧纵轴表示 RAFI 指数的相对估值:当该策略相对于市场估值较高时,数值较高;当其相对于市场估值较低时,数值较低。

通常情况下,绿线和灰线会平行移动,尤其是在短期内:当一项策略表现优异时,其价格往往会上涨,我们对未来超额收益的预期也会下降。同样地,尽管投资者难以接受,但当其表现不佳导致价格下跌时,我们对未来超额收益的预期也会上升。在较长的时期内,例如我们设定的35年跨度,两条线会开始分离,因为指数会获得持续的溢价,超越其估值的波动。我们将这种长期差距的扩大称为该策略的“结构性超额收益”。

尽管发展中(除美国外)RAFI 基金通常走势一致,但近年来其相对表现和估值实际上已出现显著分化。尽管其在过去一年、三年和五年的样本期内表现优异,但如图表 1 所示,在科技泡沫和新冠疫情危机之外,国际价值股的估值很少比现在更低。原因何在?这是由于投资者从估值过高的股票、行业和地区转向估值较低的股票、行业和地区,以及基本面的改善导致估值比率下降等因素共同作用的结果。

请注意,Dev ex US RAFI 目前 0.65 的估值水平历来是寻求投资该策略的投资者的绝佳入场点。 图表 4 显示了其相对于随后五年超额收益的估值。(读者可以通过选择策略详情中的“均值回归 Alpha”链接,在 AAI 上查看此策略以及任何其他风格股票策略的图表。)

除了科技泡沫和新冠疫情危机之外,国际价值很少如此便宜。

该指数基于当前估值水平的预期 Alpha 值以虚线表示。从目前的低估值水平回归均值,将使其在 2.2%的结构性 Alpha 值基础上获得额外提升。如果该模型在低估值时显得保守,那确实如此。从历史数据来看,对于一个相对于市场而言如此便宜的策略,2.8%的后续 Alpha 值完全在合理范围内。我们也鼓励读者深入研究同样极具吸引力的新兴市场 RAFI 的图表。

对于那些关注发达市场(除美国外)和新兴市场价值投资策略复苏,或者站在岸边看着类似图表1的业绩表,却不知是否错失良机的投资者来说,请不要灰心。我们的数据显示,这波行情可能才刚刚开始。

请阅读与本出版物同时发布的披露信息:https://www.researchaffiliates.com/legal/disclosures#investment-adviser-disclosure-and-disclaimers。

Noah Beck 是 Research Affiliates 的副总裁,负责策略研究和股票策略。

© 研究联盟

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98156.html