几十年来,整个咨询行业的投资组合构建都基于一个简单的前提:管理波动性就等于管理风险。

这一假设根植于广泛采用的投资框架中,例如多元化投资、均值-方差优化、风险平价策略和波动率目标策略。这些框架都旨在平滑收益路径、减少回撤并提升客户体验。

然而,多个市场周期的经验表明,波动性和风险之间的关系更为复杂。虽然波动性是可观察和可衡量的,但它可能无法完全反映长期投资者最为关注的结果。

定义风险与体验风险

在实践中,波动率常被用作风险的替代指标,因为它可观察、可衡量且易于沟通。标准差、跟踪误差和贝塔系数提供了一种结构化的方法来描述投资组合在大多数市场条件下的表现。

但投资者并非将风险视为一种统计抽象概念,而是将其视为资本的永久性损失或复利增长过程的中断。这些后果通常并非由常规市场波动所致,而是往往发生在剧烈的、突发性的市场动荡时期——在这些时期,传统投资组合构建所依据的假设可能不再成立。

这种区别很重要:

- 波动率反映了收益的变动性。

- 从长期财富角度来看,风险反映的是面临重大且持久的损失的风险。

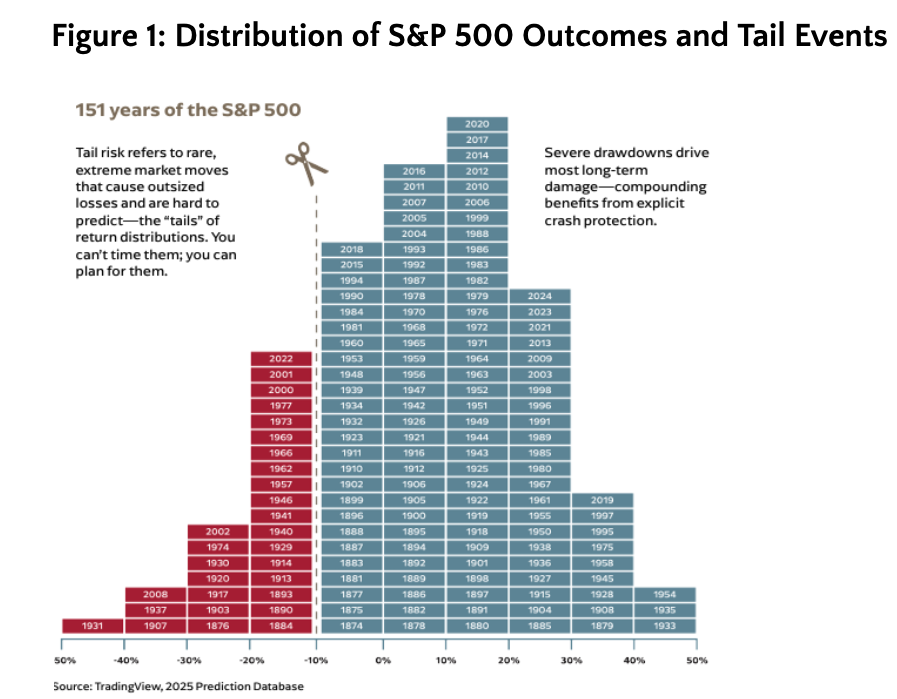

标普500指数年内下跌10%至15%属于正常市场现象。历史表明,此类下跌频繁发生,且未必会对长期财富积累造成不利影响。然而,越来越多的产品和资产配置模型旨在规避此类下跌风险——但往往会显著降低投资者参与市场上涨的收益。

与此同时,在市场剧烈动荡、相关性发生变化、流动性状况恶化的时期,这些方法提供的保护可能较为有限。有效的风险缓解措施应该能够提升投资者在长期内承担合理风险的能力,而不仅仅是降低波动性。虽然这在传统的投资组合框架下似乎有悖常理,但从经济学角度来看却是合理的:在市场压力巨大的时期保住资本可以增强长期复利增长。

在实践中,许多投资者为了达到预期的保护效果而将资金配置到风险缓解策略中,但并不总是充分考虑实现这些结果所需的成本。

从完整的市场历史来看,并非所有市场下跌都具有相同的意义。虽然中度回撤时有发生,但历史上对长期财富积累影响最大的往往集中在少数几次严重的市场动荡中。

传统风险管理的局限性

传统的投资组合管理技术通常设计用于在一组既定的假设条件下运行:

- 不同资产类别之间的相关性保持相对稳定。

- 市场流动性充足

- 价格走势在历史观察范围内。

在市场承压时期,这些假设可能会失效。相关性可能会趋于一致,流动性可能会恶化,价格波动可能会变得更加剧烈且难以预测。

在这些环境下,分散投资虽然仍然有价值,但提供的保护可能不如预期。

与此同时,许多旨在管理波动性的策略都存在结构性权衡。配置低波动性资产或许可以降低短期波动,但也会削弱长期预期收益。风险目标导向型策略可能需要在市场承压时期进行调整,而这种调整可能会锁定损失而非减轻损失。

这些动态表明,控制波动性和控制严重下行风险未必是同一目标。

结构性区别:波动控制与回撤保护

区分两种不同的投资组合目标很有帮助:

1. 波动性控制

- 旨在降低收益波动性

- 专注于提高收益稳定性

- 在稳定或均值回归的环境中通常表现良好

2. 回撤保护

- 旨在减轻大规模、突发性损失的影响

- 专注于在极端动荡时期保住资本

- 假设市场在压力下的表现可能与历史平均水平有所不同。

这些目标之间的区别在于结构性因素。

即使是针对波动性控制而优化的投资组合,在市场动荡时期仍可能遭受重大损失。相反,旨在应对极端情况的策略通常会在正常市场环境下付出一定的代价,以换取在市场动荡时期更强的韧性。

对投资组合构建的影响

认识到这一区别具有以下几个意义:

1. 风险应由结果来定义

风险指标,例如最大回撤、恢复时间和非线性市场事件风险敞口,可能比单纯的波动性提供更全面的信息。

2. 多元化是有界限的

分散投资仍然是一项基本原则,但其有效性取决于具体情况。了解相关性结构在压力下的表现有助于设定更切合实际的预期。

3. 作品集设计可能需要多个图层

应对日常波动和防范极端事件是两个不同的目标。要同时实现这两个目标,可能需要采用互补的方法,而不是依赖单一的框架。

4. 在与客户沟通中,措辞很重要

顾问的角色日益凸显,他们扮演着风险解读者的角色。解释波动管理与潜在损失管理之间的区别,可能成为其职责中更为重要的部分。

更全面的风险视角

这并不意味着应该放弃波动性管理。减少不必要的波动并保持稳健的投资组合构建仍然是重要的目标。

然而,仅仅围绕波动性设计的投资组合可能会忽略那些历史上对长期投资者产生最重大影响的事件。

更完善的框架考虑了以下方面:

- 正常市场和压力市场中的行为

- 效率与韧性之间的权衡

- 保护措施在应对非线性结果中的作用

结论

波动性提供了一个有用且易于观察的视角来审视投资组合的行为。但这并非唯一的视角——而且,有时它可能并非最相关的视角。

从完整的市场周期来看,最重要的风险往往不是小幅波动的频率,而是罕见、严重的市场动荡的影响。

对于顾问而言,认识到这种区别并不意味着放弃既定原则,而是需要拓展这些原则——从而使风险的衡量方式与风险的最终体验更加契合。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98216.html