大宗商品市场趋势:本世纪以来,大宗商品市场表现强劲,但也波动剧烈,能源和贵金属的领头羊地位交替出现。考虑到大宗商品在2010年代经历了“失去的十年”,以及该资产类别通常遵循较长的资本周期,这种趋势并不令人意外。

转向农业:LPL Research 曾就贵金属和能源领域撰写过大量文章,并对这两项领域都持乐观态度。然而,本周的重点将放在大宗商品领域中一个刚刚开始崭露头角并引起我们关注的角落——农业。

历史分析:在本周的《每周市场评论》中,LPL Research 对农业市场进行了概述,包括对前两个商品周期的历史分析,以及农产品和股票表现趋同和分化的环境。

农产品:过去与现在

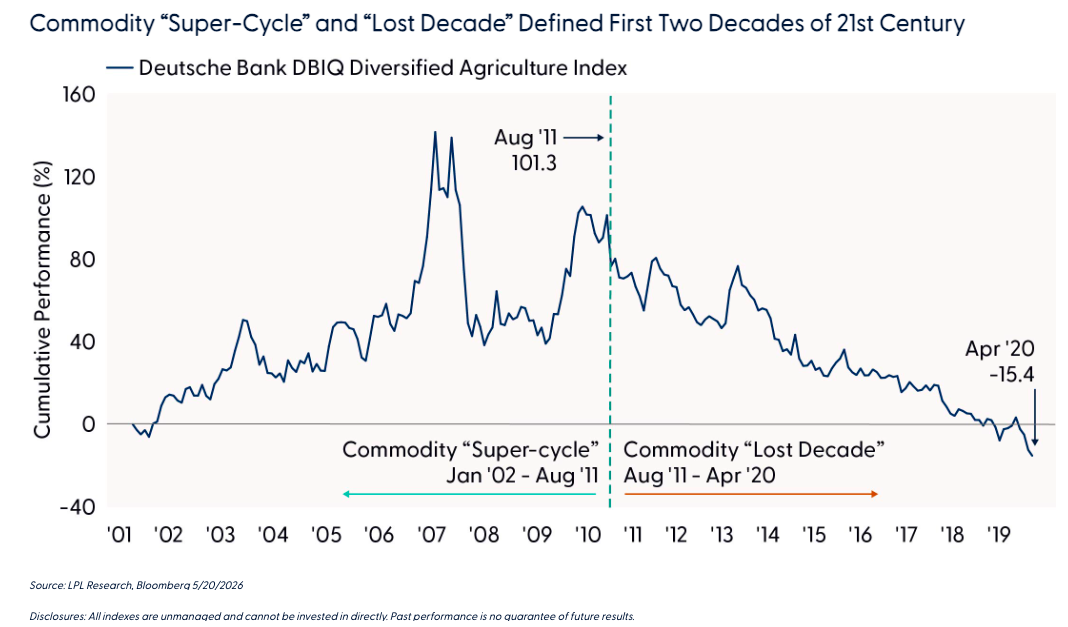

21世纪初(约2002-2012年),大宗商品市场经历了一次大规模的投资周期。由于该周期推动了几乎所有大宗商品市场(包括农产品和非农产品)价格的飙升,因此通常被称为大宗商品“超级周期”。这一时期主要由新兴市场(尤其是当时中国快速的工业化和城镇化)对大宗商品需求的增长所驱动。需求的增长推高了价格,因为供应无法及时响应。然而,正如典型的周期性行业规律,供应最终还是出现了,导致大宗商品价格经历了“失去的十年”(约2012-2020年)。全球新增供应与诸多不利因素同时出现,给大宗商品市场带来了“双重打击”。这些不利因素包括:中国经济增长放缓;美元走强;美国页岩气繁荣带来的能源成本下降;以及机构投资者对大宗商品投资兴趣的减弱。农业面临的其他不利因素包括农业技术的进步以及近百年来最佳的生长条件。“21世纪前二十年商品‘超级周期’与‘失去的十年’”图表展示了这些时期农产品的累计收益。

农产品通常不像能源或贵金属那样受到媒体关注,其表现也略逊于后两者。然而,新冠疫情后农产品市场表现强劲,足以宣告整个大宗商品市场“失去的十年”已经结束。图表“2020年代大宗商品市场复苏(2020年4月至2026年5月20日)”展示了三大商品板块以及综合大宗商品指数的累计表现。

这就引出了2026年和霍尔木兹海峡的问题。伊朗战争以及随后的海峡关闭对全球贸易流动产生了影响,投资者仍在努力评估其具体影响。这条水道受阻的连锁反应之一是各种化肥原料的供应;在正常情况下,全球约20%至30%的化肥出口经由霍尔木兹海峡,其中包括相当比例的尿素(约34%)、氨(约23%)、磷酸盐(约20%)和硫磺(约45%)。氮肥和磷肥是粮食生产的基础投入品,因此,持续的供应中断会增加农民减少施肥量、将种植面积转向对肥料需求量较低的作物(例如从玉米转向大豆)或接受较低产量风险的风险。这会导致农产品价格的滞后性波动,化肥价格首先发生变化,种植决策随后调整,而粮食价格则在产量风险显现后才做出反应。尽管农业期货最近有所波动,但其波动幅度不如能源期货那么明显,因为农业市场往往会更快地对可见的库存和天气风险进行定价,而不是对投入成本驱动的产量风险进行定价。

农业综合企业:农业的商业运作

参与农业生产价值链各个环节的公司统称为农业综合企业,该行业的公开交易股票被称为农业综合企业股票。这类公司从事的活动范围广泛,因此不应简单地将其视为玉米、大豆、小麦、牛或化肥价格的代表。这些公司的运营经济与商品周期息息相关,体现在产量、价差、农民收入、资产利用率、营运资本和资本配置等方面。为便于理解,我们将其大致分为三类:商品生产商、服务商和价差商。

- 商品生产商与商品的直接关联最为密切。农田所有者、特色作物种植者、养牛户或鸡蛋生产商都与实物商品更为接近。例如,Fresh Del Monte Produce(农产品种植/分销商)和 Cal-Maine Foods(鸡蛋生产商)就是这类生产商的例子。

- 商品配套企业销售农民生产农作物所需的工具,例如资本设备(拖拉机、联合收割机和其他机械)、种子、农药、化肥、灌溉设备和农艺服务。这些公司通常在农民经济状况良好时受益,但它们与商品本身仍隔着一层。例如,迪尔公司(农机设备制造商)和科迪华公司(种子和作物保护产品)都是商品配套企业。

- 商品价差交易业务虽然最不易理解,但往往是上市农业企业中最重要的组成部分。这些企业包括粮食贸易商和加工商,即使农作物价格本身持平或下跌,它们也能从更高的市场波动、强劲的出口流量以及基差错位(现货价格与期货价格之间的差异)中获益。因此,价差交易业务的股票表现可能与农产品期货截然不同。价差交易业务的例子包括 Archer-Daniels-Midland 和 Bunge Global。

投资者在分析农产品和农业综合企业股票之间的差异时,需要牢记一点:虽然股票会以各种方式受到农产品价格和周期波动的影响,但它们最终创造(或损害)股东价值的依据是各自企业的经营状况。企业会做出无数推动价值创造的决策,而例如一蒲式耳小麦这样的农产品则无需做出这些决策。换句话说,购买农产品通常是对标的农产品供需动态的直接反映,而购买农业综合企业股票则是对企业如何将这些农产品状况转化为盈利和现金流的判断。在长期分析各类资产的表现时,这种细微差别会更加明显。

在“农业综合企业股票在‘失去的十年’中表现优于农产品;在当前周期中表现落后”图表中,我们绘制了股票(以 MVIS 全球农业综合企业指数为代表)与农产品(以德意志银行 DBIQ 多元化农业指数为代表)的指数化月度累计表现。该图表以 2020 年 4 月 30 日为基准,将表现序列的基准值设为 100,我们将 2020 年 4 月 30 日定义为“失去的十年”周期的结束和当前周期的开始。在“失去的十年”期间,股票表现出更强的韧性,实现了略微正向的累计回报,约为 30%。在过去的六年里,农产品表现优于农业综合企业股票。将这两个时期结合起来,可以展现复利的威力,以及走出低谷的艰难。尽管在当前周期中表现不佳,但从整个时间序列来看,股票指数的表现比商品指数高出 100% 以上。

商品和股票:趋同与分化

投资者应该预期股票表现与企业所依赖的基础大宗商品表现有多大程度的相似性?关键在于,当市场重新评估稀缺性时,农业综合企业股票和农产品价格可能会趋于一致;但当关注点从大宗商品价格走势转向个别公司如何将农业周期转化为盈利和自由现金流时,二者往往会出现分化。

农业综合企业股票与农产品之间的关系一直受经济环境的影响。在上一轮大宗商品“超级周期”(2007-2012年)的后期,这两种资产的收益率表现出高于平均水平的相关性(相关系数是衡量两个数据序列走势相似程度的统计指标),尤其是在2007-2008年大宗商品价格飙升以及2010-2012年食品价格上涨和美国干旱期间。类似的背景在本世纪再次出现,新冠疫情后以及俄乌战争引发的供应冲击再次推高了相关性。这些高相关性时期可以用农产品价格上涨改善农业综合企业的收入和盈利环境来解释。换句话说:大宗商品信号足够强大,足以掩盖商业模式的差异。

在这两个时期之间,也就是主要发生在商品“失去的十年”期间,两者之间的关系要松散得多。2013年至2019年期间,农产品价格受到强劲供应增长、丰收、美元走强以及新兴市场需求疲软等因素的挤压,导致两者相关性波动不定;而农业企业股票则越来越受到企业自身因素的影响,例如设备更新周期、种子和化肥价格、加工利润率、并购以及更广泛的股票市场贝塔系数。

注:此相关性分析最初发表于 2026 年 5 月的《 超越数字》 杂志 ,并包含其他见解和视觉支持。

将此分析延续至今,人们有理由预期农产品与农业综合企业股票之间的相关性将保持较高水平,因为市场价格反映了供应的不确定性,并且由于地缘政治驱动的供应中断在日益多极化的世界中可能持续存在,市场更倾向于供应短缺而非供应充足。然而,我们提醒投资者,股票价格会反映未来较长时间的现金流,而短期内农产品价格则往往受库存可见性和天气风险等因素的影响。因此,我们预计在特定时期内,股票价格与农产品价格会在短时间内出现背离。

结论与资产配置见解

2020年代的大部分时间里,农业不像能源和贵金属那样备受瞩目,但这种情况可能正在改变。地缘政治动荡、化肥供应风险、美元可能走弱以及全球粮食供应担忧的加剧,共同为农产品市场创造了更为有利的背景。尽管化肥供应短缺对农作物价格的影响可能存在滞后,但市场似乎正在从供应过剩的环境转向日益受到供应短缺风险影响的环境。

对投资者而言,投资机会远不止于购买农产品期货。我们认为,大宗商品能够最清晰地反映供需关系、通胀敏感性和短期价格风险,而农业企业股票则能反映经营杠杆、利润率、资本配置、股息和商业模式执行情况。历史表明,在大宗商品价格波动期间,这两类资产的表现可能趋于一致;但当企业基本面比农作物价格走势更为重要时,它们的表现则可能出现分化。不过,过往业绩并不代表未来表现。因此,投资者应将大宗商品和农业企业股票视为互补的工具,以表达他们对农业周期的看法。

寻求集中投资农产品股票的投资者应关注农业综合企业行业的特定个股,这些公司主要分布在材料、工业和必需消费品板块。LPL Research 战略与战术资产配置委员会(STAAC)对工业板块持乐观态度,对材料和必需消费品板块持中性态度。投资者还可以通过主题配置策略寻求对农业综合企业行业的专属投资。STAAC 对农业及畜牧业商品持中性观点,并认为该领域的技术面正在改善。

所有指数数据均来自 FactSet 或彭博社

本研究资料由 LPL Financial LLC 编制

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98272.html