“K 型经济”已经成为一种简洁明了的叙事方式:富人遥遥领先,而其他人则不断落后。这种说法迎合了当下的舆论,也容易成为引人注目的标题。但问题在于,这种说法大多是错误的。当你查阅实际的人口普查数据时,你会发现过去半个世纪以来的主要趋势并非下降,而是上升。没错,中产阶级确实在萎缩,但这并非因为他们滑入了贫困,而是因为数百万家庭的收入水平提高了。真正的差距存在于其他方面,而大多数报道却对此避而不谈。

我们先来解释一下“K 型经济”的含义,因为这个标签现在被滥用,几乎涵盖了所有情况。K 型经济指的是不同部分同时朝着相反的方向发展。一方面,高收入、企业利润和资产价值飙升;另一方面,低收入工作、储蓄减少、小企业倒闭,经济停滞不前。这个词在 2020 年疫情封锁后开始流行,当时高技能工人转向远程办公,而服务业工作岗位却一夜之间消失殆尽。

作为对当时情况的描述,这很准确。疫情封锁对餐饮、旅游和个人服务业的打击最大,而这些行业的工资水平本来就较低。与此同时,科技、金融和专业服务业几乎未受影响。到目前为止,一切都还算顺利。但问题在于,当把“K”这个指标应用到过去五十年美国人收入的整体变化曲线上时,故事就出现了裂痕。

中产阶级没有崩溃,反而壮大了。

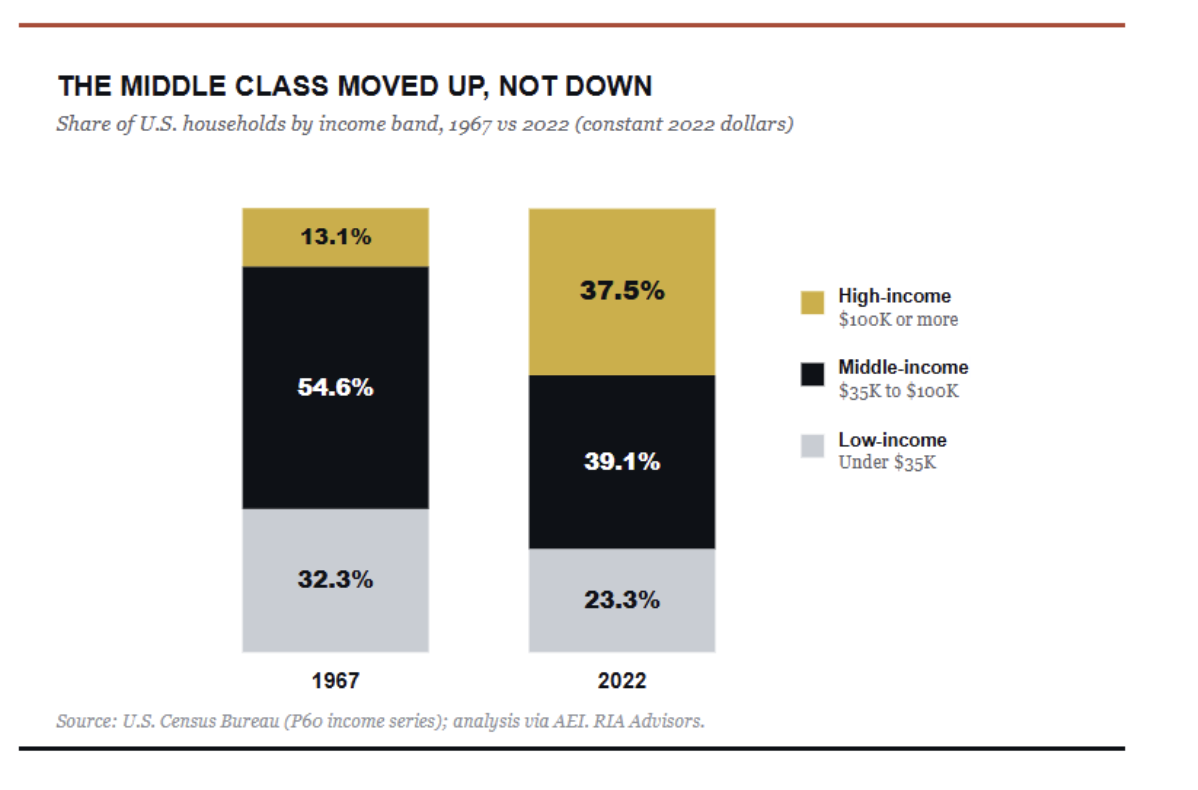

请注意上图。1967年,约有54.6%的美国家庭属于中等收入阶层,年收入在3.5万美元至10万美元之间(以2022年美元计算)。到2022年,这一比例下降至39.1%。乍一看,这似乎正是人们常说的“中产阶级消失”的典型例子。但请仔细观察他们的去向。在同一时期,年收入在10万美元及以上的家庭比例几乎增长了两倍,从13.1%攀升至37.5%。

这是新闻标题往往忽略的部分。低收入人口的比例也下降了,从32.3%降至23.3%。中低收入人口都在减少,而高收入人口则激增。这并非意味着人口正在滑向困境,而是人口正在向上流动。美国企业研究所对此的研究直言不讳。根据他们的定义,如今中上阶层已成为美国最大的单一收入群体,其规模约为1979年的三倍。

那么,是什么推动了这一增长呢?主要有两个因素:双职工家庭增多和教育水平提高,尤其是在女性群体中。1970年,约有11%的女性拥有大学学位。如今,这一比例接近40%。双职工家庭增多,以及更高的学历水平,意味着收入也随之增加。

当然,有人会反驳说,设定10万美元的固定门槛只是因为通货膨胀促使家庭收入超过了这个门槛。事实并非如此。这些数据是以2022年不变美元计算的,因此实际门槛保持不变。即便如此,实际超过门槛的家庭数量也远超预期。这种向上迁移是真实存在的,并非人为的衡量手段。

K 形格局真实存在的地方,关键在于所有权。

那么,K 型经济模型是谬论吗?并非如此。它只是找错了变量。真正的差距不在于收入流动性,而在于财富。

这就是人们通常对这些数字的解读出现偏差的地方,值得直接纠正。你经常会看到这样的说法:最富有的 10%的人拥有“三分之二的经济”。这是不正确的。他们并不拥有经济,他们拥有的是资产。根据美联储的《分配金融账户》(DRFA),截至 2024 年第四季度,财富排名前 10%的家庭拥有约 67%的家庭净资产,平均每个家庭净资产为 810 万美元。而财富排名后 50%的家庭仅拥有约 2.5%的家庭净资产,平均每个家庭净资产约为 6 万美元。净资产和 GDP 并非同一概念,而这种差异至关重要。

为什么收入流动性看起来如此健康,财富却如此集中?因为两者运行的机制截然不同。长达十五年的近零利率、资产购买政策以及疫情期间的刺激措施推高了股票和房价。如果你拥有这些资产,你的资产负债表就会飙升。如果你租房住,月光族,你只能承受通货膨胀,却无法获得收益。这才是 K 线真正下行的原因。并非中产阶级没有收入,而是很大一部分人没有拥有能够产生复利效应的资产。

但每个人都说他们感觉很穷

针对我之前提出的所有观点,最有力的反驳是这样的:走进几乎任何一个房间,包括那些高收入人群的房间,你都会听到同样的抱怨:人们感觉自己很穷。调查也证实了这一点,即使是年收入六位数的家庭,财务焦虑也十分严重。既然数据显示人们的生活水平正在提高,为什么几乎没有人觉得自己成功了呢?

答案主要在于心理层面,行为金融学对此有一个专门的名称:相对剥夺感。满足感并非取决于你的绝对地位,而是取决于比较,而这种比较几乎总是向上且本地化的。如果你住在康涅狄格州格林威治附近,你的参照点就会变成对冲基金亿万富翁,这会让你觉得500万美元的净资产就像零花钱一样。

然而,退一步来看,这种荒谬之处就显而易见了。100万美元的净资产足以让你跻身全球最富有的1.6%的成年人之列。瑞银集团统计,这一群体约有6000万人,他们共同拥有全球近一半的财富。如今,美国每天新增超过一千名百万富翁。然而,许多百万富翁却常常感到自己落后于人,因为他们衡量的只是那0.001%的人,而不是其余98.4%的人。

毋庸置疑,底层人群确实面临着真正的困境,我对此毫不讳言。但 “人人都感觉破产” 这种情绪,很大程度上并非源于财务报表的问题,而是源于对财富的认知偏差。人们一路攀升,却始终盯着更高的目标。正如托尼·伊索拉最近所说,百万富翁们并没有输掉这场游戏,他们只是看错了目标。

人工智能会扩大 K 值还是缩小 K 值?

这就引出了一个悬而未决的问题:人工智能究竟是加剧了还是缩小了这种差距?

说实话,结果可能好也可能坏,任何声称自己肯定的人都是在推销某种东西。先来看看风险分析。高盛估计,全球约有3亿个工作岗位面临人工智能自动化的威胁,这项技术可以处理大约占美国工作时长四分之一的任务。注意“面临”这个词,它并不意味着会被淘汰。高盛自身的基准预测是,人工智能将在十年内取代约6%到7%的工作岗位,但实际数字可能存在较大波动。最容易受到影响的岗位,例如行政支持、基础会计和日常办公室工作,大多集中在收入分配的中层。这对刚刚步入上层家庭的群体来说,无疑是一个巨大的威胁。

现在来说说积极的一面。高盛的同一份研究报告预测,人工智能有望在未来十年内将全球 GDP 提升约 7%,并使年生产率增长率提高 1.5 个百分点。人工智能的建设本身就会创造需求。高盛估计,到 2030 年,仅美国就需要大约 50 万净新增就业岗位来为数据中心和电网提供支持。如果人工智能能够提高整体生产率,并带动工资增长,那么它可能会提升 K 线图的下臂,而不是压垮它。

那么,究竟哪种情况才是正确的呢?在我看来,技术本身是中性的。结果取决于政策和应用,而这正是我谨慎的地方。政策制定者几乎总是被动应对,而非主动出击。如果任其发展,人工智能往往会优先奖励资本和高技能人才,这会在差距缩小之前就将其进一步扩大。我真心希望我的判断是错误的。但目前的形势并不利于人工智能的发展。

这对投资者意味着什么

抛开政治因素,K 型经济模型给投资者提供了一条清晰的指示:持有上臂,但要尊重下臂。

最重要的支柱是生产性资本。 那些构建和部署人工智能、芯片、云平台和数据中心的公司正处于结构性变革的前沿,而非昙花一现的周期。对自动化和分析的需求不会像休闲餐饮那样逐渐减弱。技能驱动型行业也位列其中。生物技术、先进制造业和专业服务行业重视专业知识和知识产权,而那些拥有真正竞争优势的公司往往能够长期保持增长。与增长中心和数字基础设施相关的资产丰富的房地产也符合同样的逻辑,因此,物流和数据相关设施比传统零售或半空置的郊区办公楼更具优势。

下半部分建议谨慎行事,而非一概回避。劳动密集型、低利润率的企业在自动化浪潮下将面临真正的阻力,因此,如果没有明确的技术发展前景,我会谨慎持有传统零售或酒店业的股票。即便如此,防御型股票仍然物有所值。必需品、医疗保健和公用事业在经济形势逆转时能够提供稳定和收入,在经济不平衡的情况下,稳定的现金流至关重要。此外,政策因素也需要关注。不平等是一个政治热点,因此资本利得税率、企业税和劳动法规等因素都可能构成实际风险。

最后一点,也是大多数投资者容易忽略的一点: 衡量你的进展应该以你自己的计划为基准,而不是以你认识的最富有的人为基准。 总是拿自己跟那 0.001%的人比较的投资者,永远都会觉得自己落后了,而这种感觉往往会导致最糟糕的决策。追逐热门交易、放弃稳健的资产配置、承担不必要的风险,最终都会导致糟糕的结果。数据显示,你很可能比自己想象的做得更好。所以,继续专注于你的个人目标,而不是去担心别人拥有什么。

K 型经济确实存在,但却被严重误读。中产阶级并没有陷入贫困,而是在不断壮大的过程中逐渐萎缩,即便拥有资产的人和没有资产的人之间确实存在着巨大的鸿沟。人工智能即将考验你究竟站在这条鸿沟的哪一边。那些最终胜出的投资者不会是那些被新闻标题吓倒的人,而是那些将资金投入生产力高的地方、防范经济中真正面临压力的部分、并且拒绝让比较左右决策的人。

资料来源:

- 美国人口普查局,《美国收入:2022 年和 2023 年》(P60 系列),以不变美元计的家庭收入份额,1967 年至今 。census.gov

- 美国企业研究所,M. Perry 和 S. Winship,《基于人口普查的家庭收入份额及 1979 年以来中上阶层增长的分析》 。aei.org

- 美国联邦储备委员会,《分配金融账户》;圣路易斯联储,《美国家庭财富状况》,2024 年第四季度(前 10%人群占净资产的 67.2%;后 50%人群占 2.5%)。 stlouisfed.org

- 高盛研究报告《人工智能对经济增长的潜在巨大影响》(2023 年)和《人工智能将如何影响美国劳动力市场?》(2026 年) 。goldmansachs.com

- 瑞银集团,《2025 年全球财富报告》(6000 万成年人,占全球财富前 1.6%,掌握全球 48%的财富;美国百万富翁人数增长) 。ubs.com

- 安东尼·伊索拉,《世人并不知道你身无分文》,《一个值得学习的时刻》,2026 年 5 月(相对剥夺框架) 。tonyisola.com

兰斯·罗伯茨是 RIA Advisors 的首席投资组合策略师/经济学家。

© 真实投资建议

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98439.html