华尔街纷纷加入美元贬值的行列 ;然而,正如常言所说,当所有人都站在一方时,另一方的论点就显得更有吸引力。 在第一部分中,我们探讨了美元主导地位依然稳固的原因。今天,我们将探讨美元走强的交易策略,这是目前唯一无人能够把握的宏观交易策略。

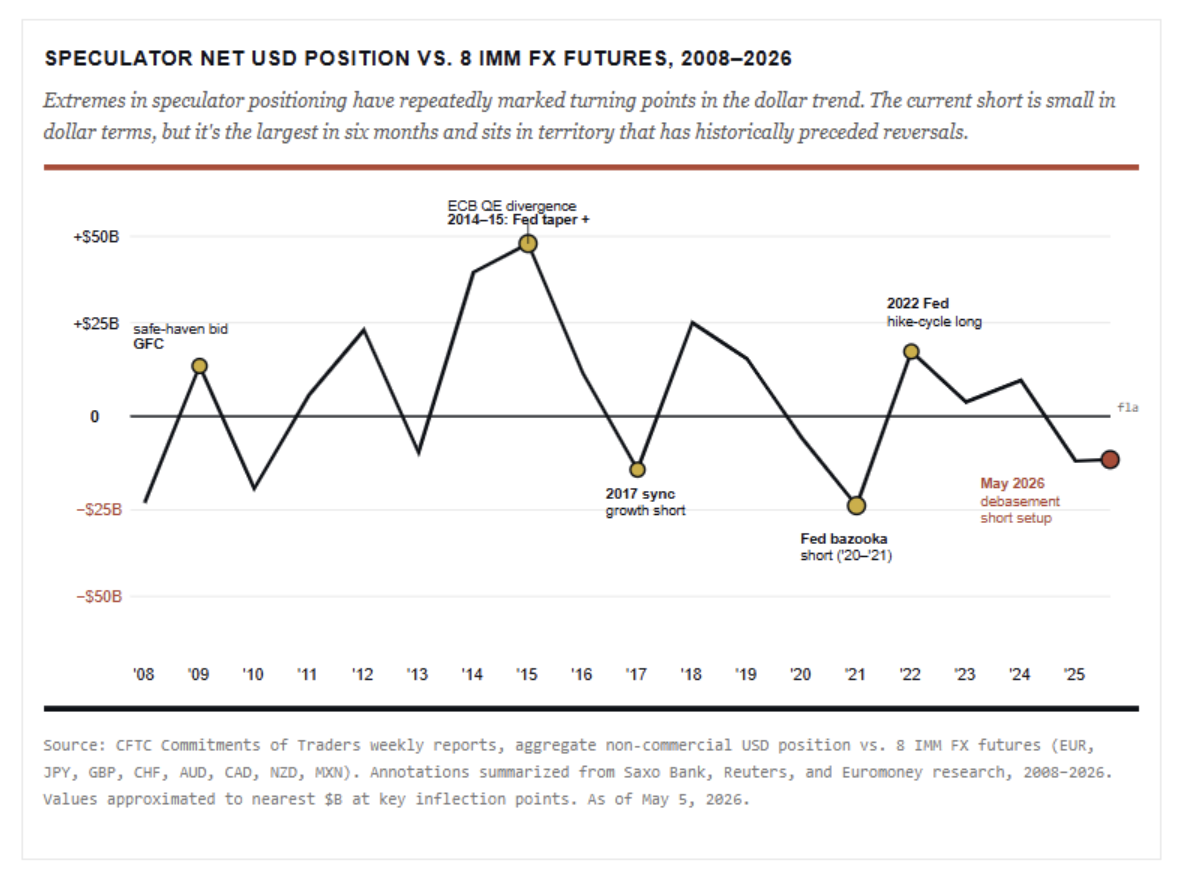

目前华尔街最拥挤的空头头寸并非科技股,也非标普 500 指数,而是美元。今年早些时候,投机者连续八周抛售美元,资产管理公司数月来首次转为净做空美元指数(DXY)。我读到的所有宏观基金都倾向于相同的方向:美元走弱,黄金和大宗商品价格上涨,货币贬值无处不在。逆势而行的美元走强交易,将是 2026 年最痛苦的交易。这一点毋庸置疑。当所有人都倾向于同一方向时,意想不到的走势往往来自相反的方向。

在宏观经济中,仓位是最有用的指标,因为它能告诉你谁已经判断失误。目前,几乎所有人都站在同一阵线上。盛宝银行 1 月初的 COT 报告显示,IMM 外汇期货的非商业美元空头头寸接近 119 亿美元,这是六个月来最大的看跌押注。资产管理公司自 10 月中旬以来首次转为净做空美元指数(DXY),与杠杆基金的看跌观点一致。正如鲍勃·法雷尔的第九条规则所提醒我们的那样 ,当所有专家和预测都达成一致时,通常意味着即将发生一些意想不到的事情。

这种论点的问题在于, 货币贬值论的前提是美联储会降息 ,通胀会放缓,欧元、日元和新兴市场货币会在全球经济增长加速时获得支撑。然而,这些预期都没有实现。4 月份消费者物价指数(CPI)上涨 3.8%,创下 2023 年 5 月以来的最高水平;生产者物价指数(PPI)同比上涨 6%,为 2022 年以来的最快增速;剔除食品和能源价格的核心 PPI 达到 5.2%。交易员已将美联储 2026 年全年降息的可能性排除在外,年底加息的概率也回升至 35%至 39%左右。做空美元的理论已经站不住脚。

现在让我坦诚地反驳一下我自己的论点,因为这是最显而易见的反驳。 通胀飙升的主要原因是石油冲击。 2 月底爆发的美伊冲突导致原油价格飙升至四年来的最高点,能源价格在两份经济报告中都起到了推波助澜的作用。剔除食品和能源价格后,核心 CPI 为 2.8%,而非 3.8%。所以,如果你支持货币贬值,那么这就是你的反驳:通胀只是暂时的,油价会回落,美联储最终还是会降息。

然而,我怀疑这种说法会出错,原因如下。深入分析生产者价格指数(PPI),你会发现,4 月份 PPI 上涨的约 60%是由服务业推动的。这是自 2022 年以来服务业涨幅最大的一次,剔除食品、能源和贸易的核心生产者价格同比上涨 4.4%。这并非仅仅是加油站价格上涨的问题,而是价格压力扩散到整个经济领域,反映了强劲的经济增长,而且这种影响并不会像原油价格那样逆转。

美元空头需要两样东西:抑制通胀和美联储降息。但这两样东西都没得到。

美元走强背后的鹰派转向

5 月 13 日,凯文·沃什正式就任美联储主席,这标志着美联储的政权更迭,而其中的讽刺意味值得我们深思。特朗普选择沃什,是希望他能降低利率,而沃什本人也曾表示仍有宽松的空间。然而,在过去近十年里,他一直反对量化宽松政策,主张缩减资产负债表,如今却面临着通胀加速的局面,这无疑束缚了他的手脚。他或许想要兑现市场普遍预期的鸽派政策,但目前的经济数据恐怕难以让他如愿。Evercore ISI 的克里希纳·古哈指出,4 月份公布的 CPI 数据为鹰派人士提供了弹药,他们认为 CPI 的下一步走势可能是上涨而非下跌。

此外,高盛已将降息预期推迟至2026年12月和2027年3月,且仅计划两次降息25个基点。距离降息还有近一年时间,而当前形势下,生产者通胀加速、石油危机以及劳动力市场难以突破瓶颈。这样的形势不利于美元走弱。

最后,美元走强的交易才刚刚开始酝酿。美元指数在 4 月下旬跌破 97,到 5 月中旬反弹至接近 98.8,此时距离 CPI 数据公布已过去三个交易日。然而,美元今年迄今仍处于下跌状态,跌幅约为 1.5%。这才是关键所在。交易尚未真正发生。市场仍持有空头头寸,美元指数今年迄今仍为负值,而推动市场反转的催化剂却在不断累积。这种局面之所以还有上涨空间,恰恰是因为没有人为此做空。

过去一年多以来,我一直在论证,那些鼓吹货币贬值的人对上世纪 70 年代的类比是错误的。然而,这种援引 70 年代策略的做法在宏观经济领域仍然屡见不鲜。实际收益率的状况比交易双方都愿意承认的要复杂得多。实际收益率(以名义收益率减去 4 月份 3.8%的 CPI 数据计算)在 2 年期国债上约为+0.1%,10 年期国债约为+0.7%,联邦基金利率约为+0.7%。10 年期通胀保值债券(TIPS)隐含的实际收益率更高,为 1.95%,反映的是远期通胀预期而非当前实际价格。这些数字都不算高,但与上世纪 70 年代相比却相去甚远,当时实际收益率一度跌至-5%。下表列出了对美元至关重要的结构性缺口。 (收益率截至 2026 年 5 月 31 日;数据来源:FRED H.15、美国财政部、美国劳工统计局消费者物价指数。)

关于类比的最终结论是:货币贬值论者认为,就债务和外国国债集中度而言,美国当前的财政状况与上世纪 70 年代颇为相似,这没错。然而,导致上世纪 70 年代美元崩溃的传导机制——即极低的实际收益率、工资-物价螺旋式上升以及对石油的依赖——如今已不复存在。缺少这三个要素,类比便不再成立。

美元走强对大宗商品贸易意味着什么

关键就在这里。几乎所有以美元计价的大宗商品价格都基于相反的预期。截至撰稿时,黄金价格约为每盎司 4569 美元,较一年前上涨超过 1300 美元,但仍远低于 1 月份创下的 5600 美元以上的纪录。白银价格已突破 75 美元,WTI 原油价格在每桶 88 美元左右,布伦特原油价格则超过 91 美元。这种价格走势预示着美元走软、货币政策宽松以及货币进一步贬值。如果美元走软,那么价格走势就会截然相反。

美元指数走强会立即对黄金和白银构成机械性压力。黄金和白银均以美元计价,且主要由外国买家持有,当其本币兑美元贬值时,这些买家会转为边际卖家。白银受到的冲击比黄金更大,因为当金融环境收紧时,其工业需求也会相应减弱。然而, 石油的情况最为复杂 。 它正面临着美伊冲突带来的实际供应冲击,以及美元走强和全球需求放缓对油价的抑制作用。

高盛的 Delta-One 交易团队本周指出,市场需要原油价格 “大幅下跌” 才能扩大股票市场的参与度,使其不再局限于七大主要经济体。美元走强恰好有助于实现这一目标,尤其是在霍尔木兹海峡紧张局势缓解的情况下。而这正是贯穿整个论点的关键所在。即便油价下跌,我们刚刚讨论过的服务业通胀也会让美联储按兵不动。诚然,原油价格下跌会抑制整体通胀数据,但这并不会让美联储有理由降息。因此,即便引发通胀恐慌的大宗商品价格下跌,美元依然能够保持其支撑地位。

整个大宗商品超级周期理论都建立在美元走软的基础之上。一旦这个基础被抽走,交易就会逆转。

这是那些鼓吹金本位制和货币贬值的人搞反的一点。他们认为债券和法定货币已经消亡,唯一的避险资产是硬资产。但事实恰恰相反。

美元走强的机制在于:

- 全球经济紧缩形势正在蔓延。

- 它会抽走新兴市场的流动性 。

- 提高了外国发行人发行美元计价债务的实际成本,并且

- 减缓全球经济增长。

经济放缓最终会影响美国的通胀预期,并会在一段时间后影响美国国债收益率。

5 月 11 日,30 年期国债收益率收于 4.98%,略低于美国银行分析师迈克尔·哈特内特(Michael Hartnett)所指出的 5%的临界点,该临界点被认为是股市整体失灵的导火索。如果金融环境收紧到足以减缓经济增长,那么长期国债收益率将会下降而不是上升。连续两年遭受重创的美国国债将成为最大的受益者。债券能否发挥稳定器的作用,关键在于美元走势是否如市场普遍预期的那样不会发生。

如何交易它

让我来分析一下另一方的观点。货币贬值的说法并非空穴来风。美国的财政赤字是真实存在的,而且财政状况岌岌可危 。 此外,外国央行正以一代人以来最快的速度购买黄金,而日本 30 年期国债收益率刚刚触及 3.885%,创下自 1999 年发行以来的最高水平。英国工党政府的困境之后,英国国债市场再次陷入动荡。

以上所述属实。

然而,货币贬值论的谬误之处在于: 这些问题并非美国独有,而是普遍存在 。欧元区自身也深陷财政困境,日元正经历债券市场动荡,英镑则承受着政治危机的压力。从相对角度来看,美元依然拥有最高的收益率、最深厚的资本市场,以及一个尽管不情愿却拒绝抑制不断加速的通胀的美联储。美元在这场“丑陋货币”之争中不战而胜。

因此,如果美元走强的趋势持续下去,那么采用杠铃策略来应对这种情况最为合理。 一方面,直接通过现金和短期国债来建立美元敞口,这些资产的收益率超过 4%,且没有久期风险。 另一方面,随着 30 年期国债收益率接近 5%,开始逐步增持长期国债。如果美元走强导致经济环境收紧到足以引发经济增长放缓的程度,那么 TLT(长期国债)和类似的长期国债将成为非对称投资的选择。

就大宗商品配置而言,减持黄金和白银的理由比增持更为充分。黄金价格同比上涨超过1300美元后,宽松的货币政策时代已经过去。请注意上表中的金银比价接近55,处于其历史区间的中部。这两种金属的价格都不算特别便宜。至于石油,与其追逐供应冲击的说法,不如建立少量仓位来对冲地缘政治尾部风险。

这对投资者意味着什么?规模应转向市场普遍看跌的行情,而不是市场普遍看好的行情。 美元走强是目前无人对冲的宏观策略。因此,在未来两到四个季度,这种策略最有可能带来最大的投资组合惊喜。

需要不同的视角?

如果您过去一年都因为货币贬值而大量买入黄金、大宗商品和新兴市场,那么未来十二个月的情况可能不会像宣传册上承诺的那样发展。但这并不意味着长期前景是错误的;只是意味着如果强势美元的趋势持续下去,未来的发展道路将比市场普遍预期的要崎岖得多。在 RIA Advisors,我们构建投资组合的目的是为了应对这种局面,而不仅仅是追逐最终结果。如果您想重新审视您当前的资产配置与这种风险的匹配程度, 请立即预约免费咨询 。

来源

- 美国劳工统计局,《2026 年 4 月消费者价格指数》,2026 年 5 月 12 日发布( bls.gov/cpi )。总体 CPI 同比上涨 3.8%;核心 CPI 同比上涨 2.8%。

- 美国劳工统计局,《2026 年 4 月生产者价格指数》,2026 年 5 月 13 日发布( bls.gov/ppi )。最终需求同比增长 6.0%;剔除食品和能源后同比增长 5.2%;服务业贡献了月度涨幅的 60%。

- CME FedWatch,截至 2026 年 5 月 13 日,2026 年底加息概率(CPI 调整后约为 30%,PPI 调整后约为 39%)。

- 美国参议院投票表决 / CNBC,“凯文·沃什赢得参议院确认,出任美联储主席”,2026 年 5 月 13 日(54-45)。

- Saxo Bank,《COT 外汇及商品评论》,2026 年 1 月;Forex.com 外汇期货仓位,引用 CFTC、CME 和 LSEG 数据。

- Evercore ISI 对 4 月份 CPI 发布的评论,2026 年 5 月 13 日。

- 高盛发布了关于美联储降息时机(2026 年 12 月/2027 年 3 月)的研究报告;高盛 delta-one 交易台评论,2026 年 5 月 11 日当周。

- FRED(圣路易斯联邦储备银行),30 年期固定到期国债(DGS30),2026 年 5 月 11 日为 4.98%;有效联邦基金目标区间为 3.50%–3.75%。

- Trading Economics / Yahoo Finance,美元指数每日报价,截至 2026 年 5 月 14 日;黄金、白银、WTI 和布伦特原油现货报价,2026 年 5 月 13 日至 14 日。

- 美国银行、迈克尔·哈特内特、“Flow Show”节目,谈 5% 的 30 年期国债收益率门槛。

- 日本银行/日本财务省,30年期日本国债收益率,2026年5月。

兰斯·罗伯茨是 RIA Advisors 的首席投资组合策略师/经济学家。

© 真实投资建议

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98365.html