SpaceX 即将于 6 月中旬进行首次公开募股(IPO),媒体对此的报道铺天盖地。该公司近期已向美国证券交易委员会(SEC)提交了 S-1 文件,目标估值 1.75 万亿美元,募资 750 亿美元。一些人认为,IPO 后其估值可能达到 2 万亿美元。

随后,Anthropic(Claude)和 OpenAI(ChatGPT)已秘密向美国证券交易委员会(SEC)提交了 IPO 注册声明。预计这两家人工智能模型公司将在未来三到六个月内上市,传闻估值将接近或超过 1 万亿美元。快速增长的支付公司 Stripe 也被传闻列入 IPO 计划,估值可能超过 1500 亿美元。

过去四年一直低迷的 IPO 市场如今却异常火爆。围绕 IPO 的新闻报道充斥着夸张的成分,承销商的费用高得惊人,社交媒体上也充斥着对新股上市后价格前景的乐观情绪。

虽然这些对吸引点击量很有帮助,但没有人问最重要的问题:钱从哪里来?

为 IPO 热潮增添背景信息

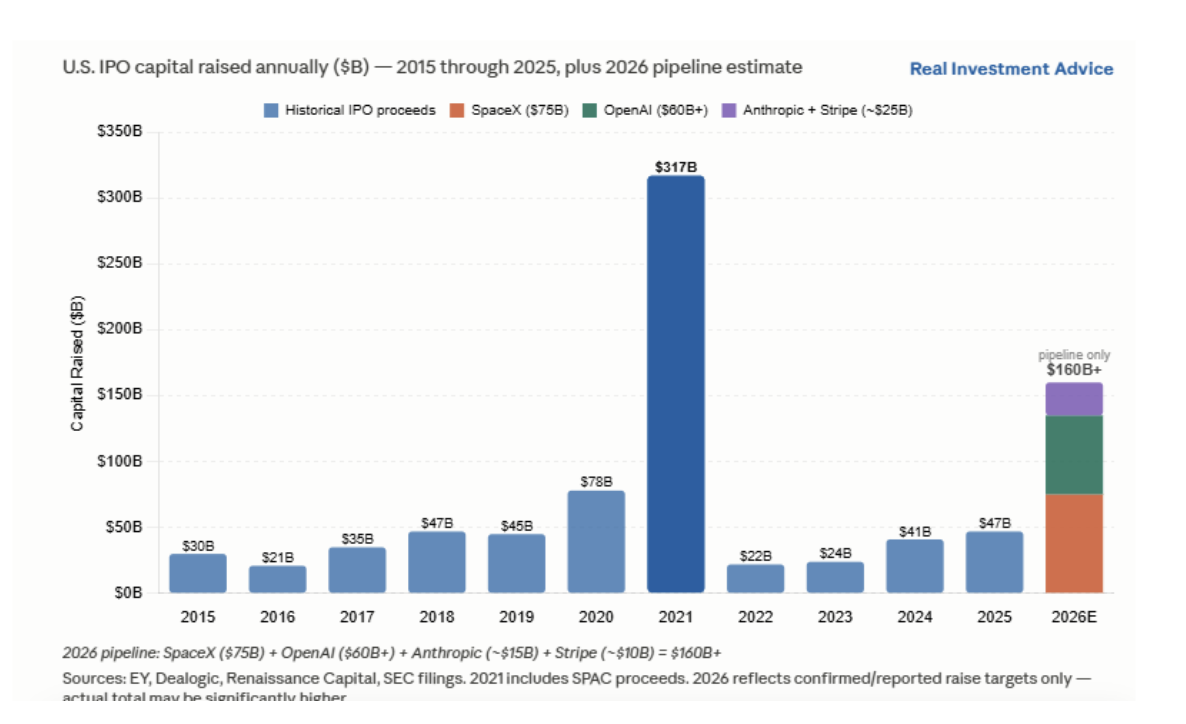

要充分了解即将到来的 IPO 规模,一些历史背景是必要的。在疫情爆发前,美国 IPO 市场每年筹集约 300 亿美元。2020 年末至 2021 年,SPAC 热潮带动了 IPO 发行量的激增。但此后,IPO 发行量相对放缓。

2026 年的 IPO 市场规模预计将是近十年来第二大。根据 SpaceX 向美国证券交易委员会提交的文件,仅 SpaceX 一家就计划融资高达 750 亿美元。再加上 OpenAI 预计的 600 亿美元融资、Anthropic 的 150 亿至 200 亿美元融资以及 Stripe 的约 100 亿美元融资,已知的即将上市的 IPO 项目总额约为 1600 亿至 1650 亿美元。

此外,这些交易的总市值可能超过 4 万亿美元。 假设没有其他交易进入市场,这四笔交易的规模将超过过去四年所有交易的总和。

股权稀释与资本吸收

一些评论员用“股权稀释”来描述 IPO 对市场的影响。虽然这个词并非完全用错,但它最常用于描述上市公司发行新股后,现有股票价值被稀释的情况。简单来说,没有购买新股的现有股东的持股比例就会下降。

鉴于预期中的股票发行是首次公开募股(IPO),而非上市公司的增发,因此用“股权稀释”来描述即将进行的发行并不恰当。更准确的说法是“资本吸收”。

资本吸收是指大型新股发行将资金从现有金融市场吸纳的过程,投资者会抛售现有持股或将资金重新分配用于购买新发行的股票。虽然确实需要有人购买新发行的股票来为 IPO 融资,但在大多数情况下,买家只是在循环利用现有市场资本,而不是引入新的资金。 因此,虽然 IPO 本身不会稀释所发行股票的权益,但它会稀释整个金融市场,因为理论上可投资的总金额保持不变,只是分散到了更多股票上。

IPO 资金从哪里来?

IPO 资金主要来自三个方面,每方面都会对现有市场参与者产生影响。

首先是机构再平衡。一家大型资产管理公司如果希望对新上市股票进行有意义的投资,就必须减持现有持仓,并动用现有现金或筹集新资金来腾出空间。虽然单个基金经理的抛售不太可能在市场上引起波动,但成千上万个机构投资组合同时抛售则可能产生影响,因为它们出售的股票、债券和其他资产种类繁多。

第二种情况是散户清算。同样,想要参与 IPO 的个人投资者也需要资金。部分资金可能来自储蓄,但与大多数机构账户一样,他们会通过出售现有股票来筹集资金。请记住,每个清算标普 500 指数基金以购买 SpaceX 或其他 IPO 的散户投资者,实际上都是该指数中所有股票的卖方。

第三个资金来源是主权财富基金、养老基金和外国机构投资者,他们正在扩大其股权持有量。通常,这些资金代表的是进入金融市场的新增资金,而非市场内部的资金轮动。这些基金的参与可能会降低 IPO 对其他股票和金融资产的影响。

这三种资金来源的净效应是,现有持仓主要用于为新持仓提供资金。按照2026年预期的规模来看,这种资金轮动足以对金融市场造成显著的不利影响。

指数纳入的影响

IPO 本身带来的直接资本吸收固然显著,但这可能并非最大的结构性影响。更具深远意义的影响来自于纳入指数。

被动型指数基金和其他被动型投资策略并不自行选择持仓。当某只股票被纳入其追踪的指数时,它们必须按照该股票在指数中的权重比例买入。通常情况下,这不会造成太大影响,因为大多数 IPO 规模较小,纳入指数的权重也微乎其微。但 2026 年的 IPO 情况则有所不同。

请看下表所示的标普 500 指数前十大持仓。SpaceX 市值 1.75 万亿美元,加上 Anthropic 和 OpenAI 各约 1 万亿美元的市值,总市值约为 3.75 万亿美元。这几乎相当于苹果公司(该指数中市值第二大的股票)的市值。如果标普 500 指数基金要将这三家公司的 IPO 全部纳入投资组合,则需要按比例降低其他所有持仓的权重,才能为这些新增持仓腾出空间。

幸运的是,这种影响会随着时间的推移分阶段发生。SpaceX 的加入将引发第一波强制性的市场再平衡。预计在几个月内跟进的 Anthropic 和 OpenAI 也将各自引发新一轮的市场再平衡。

指数纳入时机

如上所述,纳入指数的影响很大程度上取决于时机,而这一进程正在加速,这令现有的指数投资者感到担忧。

指数提供商有经济动机尽快将这些大型公司纳入指数。追踪其指数的资产越多,其获得的授权收入就越多。如果指数剔除了市场上最有价值、最受关注的公司,则可能面临失去相关性和资产被竞争对手蚕食的风险。这种动机正促使指数提供商大幅修改规则。

纳斯达克率先做出反应。2026 年 5 月初,纳斯达克修改了其方法,允许市值排名前 40 的新上市公司在上市仅 15 个交易日后即可进入纳斯达克 100 指数,彻底取消了最低流通股数量要求。根据这些规则,SpaceX 可能在大多数投资者尚未来得及评估其首份财报之前,就已成为纳斯达克 100 指数的成分股。

标普 500 指数的走势较为缓慢,但方向一致。标普道琼斯指数公司提议将公司上市前的“成熟期”从 12 个月缩短至 6 个月,并免除市值超过一定门槛的公司连续四个季度盈利的要求。即便按照这一加快的时间表,SpaceX 公司 6 月中旬的 IPO 也需要到 2026 年 12 月左右才能符合标普 500 指数的纳入标准。因此,最大规模的强制被动买盘可能还要几个月才会到来。

市场影响从首次公开募股(IPO)开始,并可能持续数月之久。

概括

把股市想象成一个装满弹珠的罐子。为了让 SpaceX 和其他一些“弹珠”能装进这个罐子里,要么罐子的容量必须扩大,要么罐子里的一些弹珠必须缩小。

鉴于当前的货币环境,可用资金(即“罐子”)不太可能大幅增长。美联储不再像 2020 年和 2021 年那样提供大量流动性,从而轻松消化了 SPAC 热潮。利率更高,储蓄利率更低,而股票市场的估值已经很高。简而言之,额外的流动性并不多。 因此,另一种选择是其他所有资产的总市值下降。

实际上,弹珠会略微缩小,而罐子会略微膨胀。这两种变化的程度将有助于决定 IPO 的市场反响及其对其他股票的影响。

Michael Lebowitz 是 RIA Advisors 的投资组合经理

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/98444.html