今年以来最火的基金是什么?最火的赛道是什么?最火的主线是什么?如果你的投资组合与「能源」这两个字不沾边的话,大概率与上述三个问题的答案也没什么关系了。

看一下今年以来基金收益的排行榜

第12、13因为是新建仓的基金,在21年12月份才成立,建仓期6个月。在一季度的仓位很少,所以不具代表性,能到这个位置纯属偶然,我们把它拿掉。同样第一名是个债券,也给他拿掉。

这样看来排名前19名的基金里,只有一只与「能源」无关的基金。确切来说是与旧能源无关的基金只有一只上榜,旧能源就是煤炭和石油。

如果把时长拉近一些,看看最近3个月的表现。为了更方便从名字看出来是什么方向,我们选取指数基金来排行。

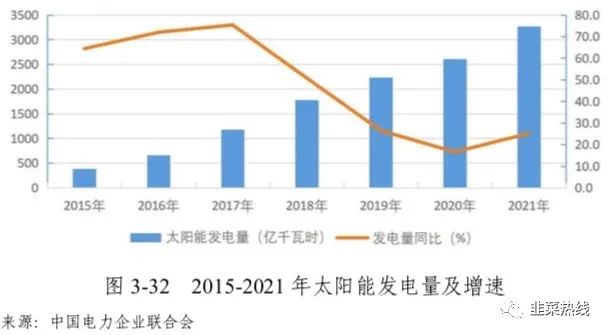

最近3个月排名前20的指数基金无一例外都是新能源指数基金,这里的新能源是光伏、锂电等。

以前我们说创造一个新世界,就要打破一个旧世界,放到我们现在正在经历的能源革命来说似乎是确凿无疑的,但是经过一番思考,结论或许不是这样。新能源在飞速的发展,旧能源也并没有一下子被打倒,而是达到了一种和谐共生的局面。与能源革命相伴相生的往往是能源危机,新王未立旧王已归,新能源与旧能源需求并行快速发展的时间也许比我们预计的要长得多。

这种辩证的统一不单呈现在市场的结果上,还呈现在投资人的投资行为中,这里面最知名的算是巴菲特了。

巴菲特持有超过25%的西部石油股票;同时持有比亚迪的股票市值接近700亿港元,翻了40倍。这种同时在一个人身上同时押注新能源与旧能源的例子比比皆是,与其说是个人的选择,倒不如说是时代的注脚。

关于新能源讲的比较多,今天主要关注一下煤炭。

那煤炭未来还会一直涨下去吗?我们先看一下能源结构与供需的基本面

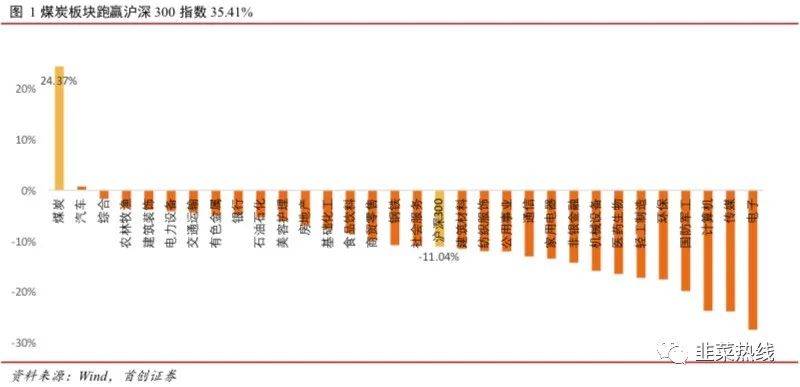

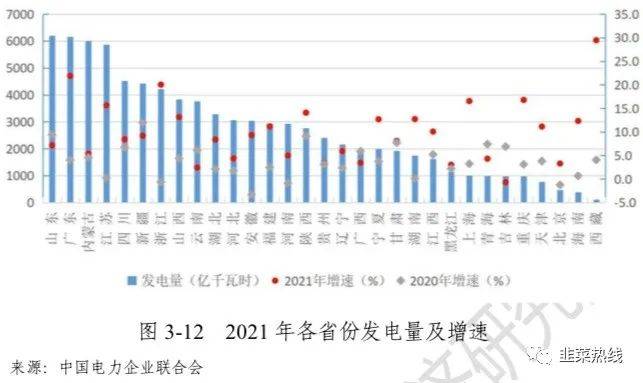

我们经常说,我们国家的能源禀赋可以用六个字概括「富煤贫油少气」。在国际能源大涨的时候,为了保供的需要,为了更多的自主可控,势必会加大煤炭的比例,这也就是为什么过去一段时间以来,煤炭涨的这么疯了。

煤炭未来的价格走势的预测

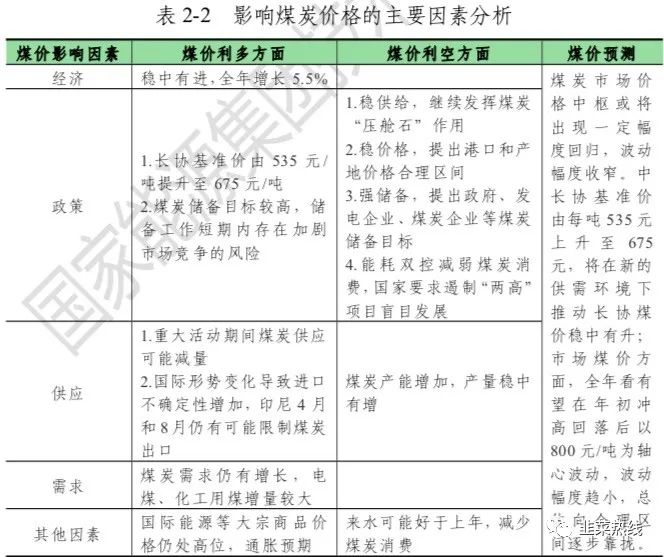

任何的预测与预判都离不开先决条件,离不开一个假设的前提,我们来看影响煤炭价格走势的因素主要都有哪些?

上面的两个预测,观点似乎并不一致,第一个是来自天风证券的预测;第二个是来自国家能源集团技术经济研究院的预测。弗里曼更倾向于后面这一个 一些。

前面说预判离不开供需层面的假设,那弗里曼认为的影响因子大概有这么几个:

1、未来社会经济发展的需求

今年预计GDP是5.5的增速,过去的几十年我们依靠房地产在推动,现在房子不好卖了,今年搞了一波基建,那明年后年呢?现在已经有学者提出了通缩比通胀更可怕,如果这些工程大面积的减少,那么钢材的需求就少,那么煤炭的需求也会减少。

2、国内政策以及重大活动

在能耗双控以及重大活动保障的时候,能源保供政策会受到何种影响,带来何种调整。

3、地缘政治危机

俄乌战争等地缘危机影响了能源的供给分配,比如以前欧洲是买俄罗斯的煤和气,现在要舍近求远去买美国的气,澳洲的煤。澳洲的煤以前供应的是中国,那么这么一来我国的进口也会有被动的调整。供给分配的调整带来的是价格的上涨。

参考文档:

《中国煤炭、电力及碳市场年度报告-国家能源集团-2022.4》

《20220628天风证券-煤炭行业2022年中期策略_疫后复苏_黑金创富》

《20220630-首创证券-煤炭开采中期策略报告_拾阶而上_顺势而为》

《20220719-平安证券-能源观察系列(一)_能源革命初探_不止于碳中和》

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/5919.html