《西江月· 井冈山》

毛泽东

山下旌旗在望,山头鼓角相闻。

敌军围困万千重,我自岿然不动。

早已森严壁垒,更加众志成城。

黄洋界上炮声隆,报道敌军宵遁。

最近的消息面上纷繁复杂,可A股就是稳得出奇,在一个很窄的区间持续着箱体震荡,颇有种「我自岿然不动」的态势。

在去年的时候,四大证券报或者政策发布的时候,都会带动一次反弹,今年的喊话和政策的刺激似乎效力没那么大了。

过去的这一周政策也不少,比如公募私募都有大消息。公募费率改革、让利型公募获批、《私募投资基金监督管理条例》这些都在规范市场,或者解决基金公司赚钱而投资者不赚钱的痼疾。是否能真的解决,还有待时间的检验,而消息本身对于市场的提振效果弗里曼依然不抱很大的期望。

今年的外交战线是一大亮点,在中美全球博弈的大背景下,国外的领导人走马灯似的来访,不要说反弹了,A股甚至都没有出现一点浪花。拿美帝来说,有一个不解的是,明明关系不好,给个时间窗口扎堆来就好了嘛。什么国务卿、财政部长,一个个的来,来一个开一个发布会,这是闹哪样呢?把时间拉长,给充分的表演时间,到底是谁需要这样的展示呢?反正目前看来不是A股。

那就没有一丝丝的好消息么?

还真的有那么一丝丝,这一点来自蚂蚁和阿里,或者说对于中概股会有一些提振。

蚂蚁是个非上市公司,这个消息的披露是不是代表利空出尽,否极泰来呢?说到回购,不管阿里是否参与蚂蚁的回购,但是阿里自身的250亿美元为期两年的历史性大手笔回购已经进行了一年了。

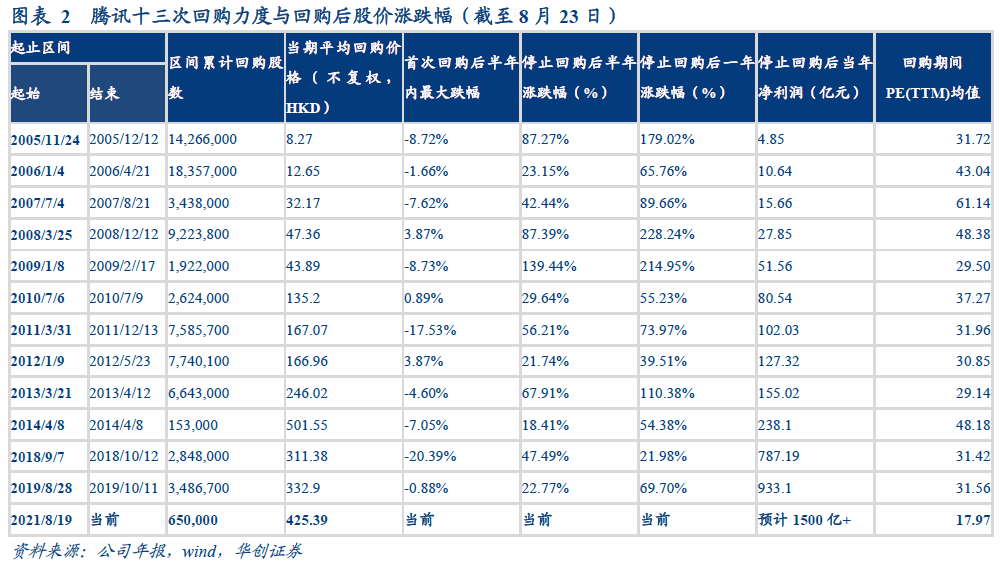

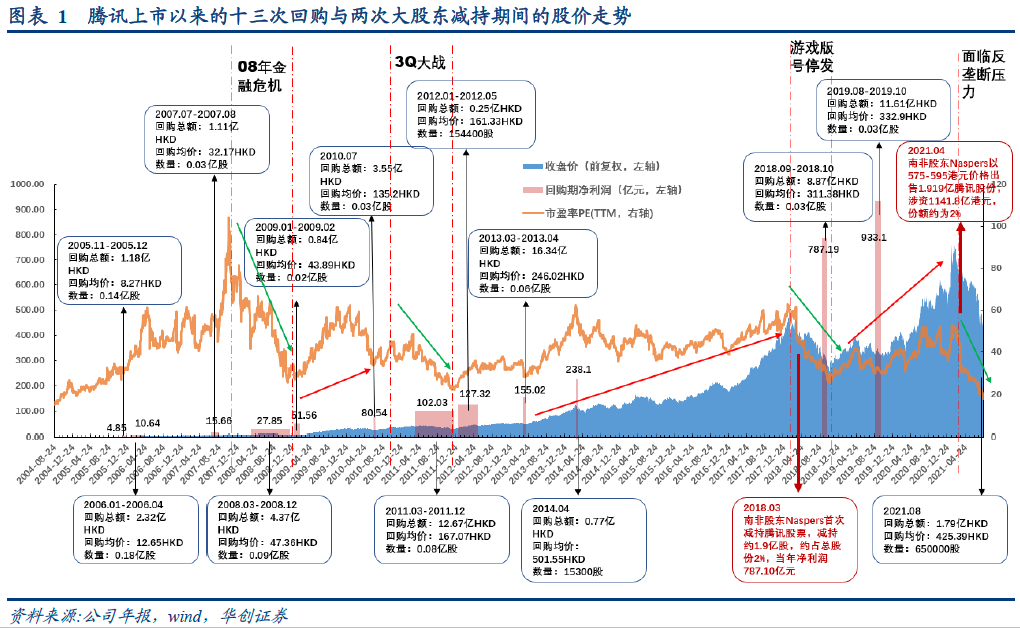

阿里的手笔很大很大,但要说回购王的这个名头,还是非腾讯莫属。去年1月至今,腾讯控股几乎每月都有回购举动,合计回购155次,累计耗资514.73亿港元,为其回购史上的金额之最,在港股同期回购规模中依然排名第一。友邦保险期间回购269次,回购金额超400亿港元。

这一波的回购始于2018年9月7日,现在依然在进行之中。说腾讯是回购王,不单单是说回购的总规模,而且还要看回购的效果,对于股价的拉抬是不是有效。我们来看一下腾讯历次回购的数据。

可以说,腾讯几乎每一次的回购都抄了自己的底,真是肥水不流外人田啊,果然最了解自己的人还是自己。看到这一点的除了腾讯自己,还有一个大神,就是段永平,他抄底腾讯的时机与腾讯回购也是高度重合的。

那么问题来了,作为投资者,我们应该跟谁站在一边,才能让我们赚钱呢?是政策?是让利基金的基金经理?还是投资目标公司本身?任何一个都有成功的案例,也都有反例,可见随着时间的变化以及市场环境的不同,这个答案是不同的。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/73534.html