不同的投资组合配置在全球范围内的表现如何?

在最近的市场动荡、美国债券有史以来最糟糕的一年、持续的通胀以及增长放缓甚至衰退迫在眉睫的威胁中,这是一个关键问题,尤其是考虑到当前关于传统 60/40 投资组合有效性的争论。 为了回答这个问题,我们评估了一段时间内美国、英国、意大利、瑞士和全球市场资产配置为 100% 股票、100% 债券、60/40 和 80/20 的投资组合的表现,包括一次总付和 美元成本平均 (DCA) 基础。

我们选择这些市场是因为它们拥有广泛可用的流动工具来执行我们的策略以及不同程度的波动。

我们用交易所交易基金 (ETF) 构建我们所有的假设投资组合,世界债券配置除外。 我们收集了 ETF 的收盘价数据和全球债券基金的资产净值,并在我们从 2012 年 12 月 31 日到 2022 年 12 月 31 日的 10 年持有期内再投资/累积股息。每个国家的基金都以当地货币和世界货币定价 美元资金。 唯一具有 10 年回报历史的瑞士债券 ETF 的目标期限为 7 至 15 年。

Portfolio Strategy Components

| United States | Equity | SPDR S&P 500 ETF Trust (SPY) |

| Bonds | iShares US Treasury Bond (GOVT) | |

| United Kingdom | Equity | iShares Core FTSE 100 UCITS ETF (ISF) |

| Bonds | iShares Core UK Gilts UCITS ETF (IGLT) | |

| Italy | Equity | Lyxor FTSE MIB UCITS ETF (MIB) |

| Bonds | iShares Italy Govt Bond UCITS ETF (IITB) | |

| Switzerland | Equity | iShares SMI ETF (CSSMI) |

| Bonds | iShares Swiss Domestic Govt Bond 7-15 ETF (CSBGC0) | |

| Global | Equity | iShares: MSCI World (URTH) |

| Bonds | iShares Global Government Bond Index (LU) F2 USD |

我们根据120,000本币投资回测并计算了每个策略的年化总收益。 对于一次总付法,我们在 2012 年 12 月 31 日投资了全部 120,000。对于 DCA 法,我们将总投资分成每月 1,000 本币现金流,为期 120 个月,从 2012 年 12 月 31 日到 2022 年 12 月 31 日。

我们排除了交易成本,因为它们对于一次性策略来说可能很小,而对于 DCA 方法来说可能更高,它们不应该对我们的结果产生定性影响。

年化回报表现:Lumpsum 与 DCA

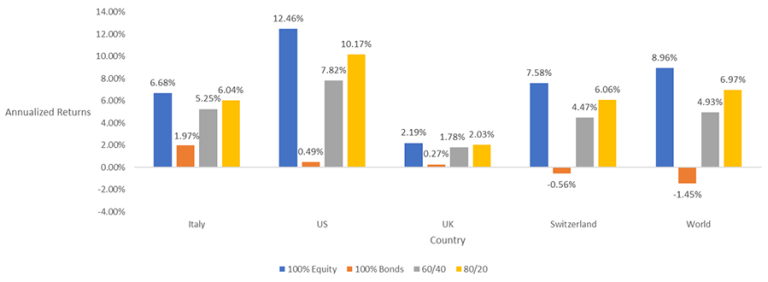

如下图所示,每个国家和世界投资组合的一次总付法的年化回报率表明,只有 100% 美国股票投资组合的表现优于 100% 全球股票投资组合,而所有四个国家的 100% 债券投资组合 击败他们的世界对手。 每个 80/20 分配产生的回报高于其同一市场 60/40 同行。

与其他三个国家相比,美国股市一开始就表现出较高的回报,除 100% 债券配置外,所有美国投资组合均表现良好。 但这些结果有一个很大的警告:它们取决于我们精确的 10 年时间框架,不能在样本外一概而论。 此外,并非所有投资者,无论是散户投资者还是机构投资者,都在积累阶段采用一次性付清的方法。 这就是我们进行 DCA 分析的原因。

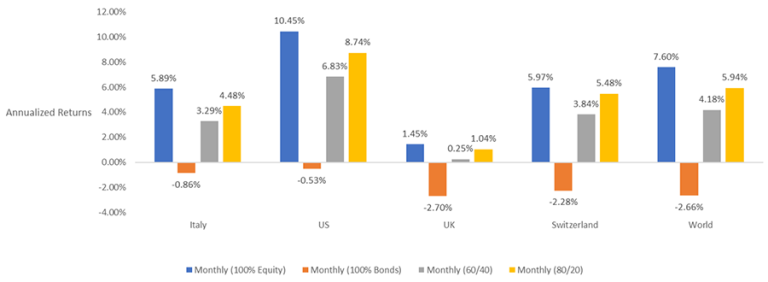

相比之下,DCA 策略的表现如何? 如下图所示,所有四个国家/地区的市场都显示出相似的趋势:所有 100% 的债券配置均出现负年化回报。 只有 100% 的美国股票跑赢 100% 的世界股票。 与一次性分析一样,80/20 的投资组合超过了 60/40 的投资组合。

比较持有期

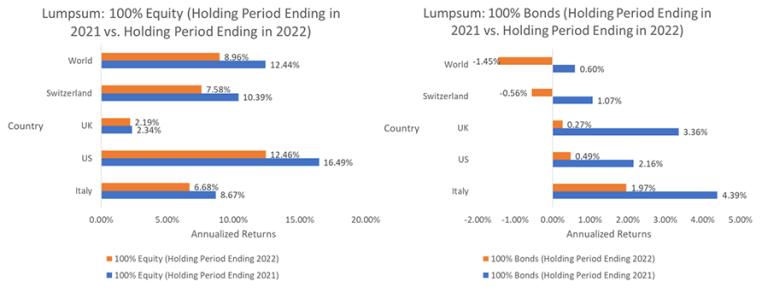

为隔离 2022 年债券回报低迷的影响,我们于 2021 年 12 月 31 日而非 2022 年 12 月 31 日结束持有期,并将投资金额从 120,000 减少至 108,000。 这提高了 DCA 方法的债券和股票的年化回报率。 100% 美国股票策略改善最多,产生了 6.56% 的高回报。

那么一次性策略在每个国家 100% 股票配置和 100% 债券配置的两个持有期间表现如何? 随后的图形提炼了我们的结果。

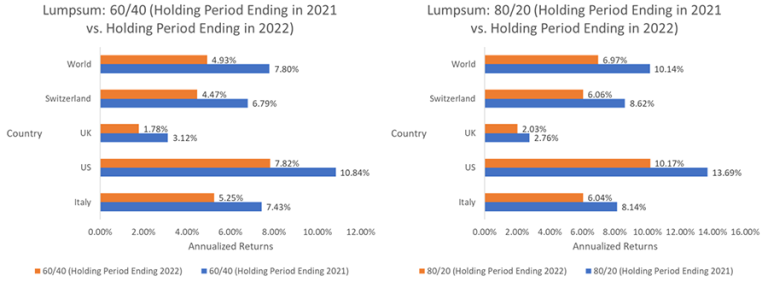

为了进行比较,下面的图表显示了每个市场的 60/40 和 80/20 分配在两个时间窗口内的表现。

当持有期结束于 2021 年 12 月 31 日而不是 2022 年 12 月 31 日时,每个类别的股票和债券基金以及所有 60/40 和 80/20 投资组合都表现出明显更高的回报。

波动率

使用平均月回报率,我们计算了每个策略的标准差,并将其乘以 12 的平方根以进行年化。 如下表所示,随着全球股票和债券市场波动加剧,2022 年各类别基金的标准差有所增加。

Standard Deviations

| Through 2021 | Through 2022 | |

| US Equity | 13.33% | 14.75% |

| US Bond | 3.67% | 4.27% |

| UK Equity | 12.14% | 12.21% |

| UK Bond | 6.80% | 7.92% |

| Italian Equity | 20.79% | 20.93% |

| Italian Bond | 5.81% | 6.39% |

| Swiss Equity | 11.90% | 12.37% |

| Swiss Bond | 4.88% | 5.73% |

| Global Equity | 13.45% | 14.74% |

| Global Bond | 5.09% | 5.96% |

意大利股市的波动性最大,英国和瑞士的波动性最小,而美国股市的波动性与其世界同行密切相关。 美国和瑞士债券市场最为稳定。

夏普比率

为了了解每种策略的风险调整后回报,我们计算了它们的夏普比率。 对于无风险利率,我们使用各个国家的平均 10 年期国债利率以及全球投资组合的平均 10 年期美国国债利率,因为它们是以美元计价的。 我们在随后的两个图表中显示的两个时间样本的结果表明,在 2021 年结束的时间段内,除意大利 80/20 投资组合外,所有夏普比率都更高/更好。 这表明 2021 年全球股票和债券市场在风险调整后的表现优于 2022 年。

相对于 100% 的全球股票配置,美国和瑞士品种在两个时间框架内的夏普比率较高,而英国和意大利品种的夏普比率较低。 所有四个国家的 100% 债券配置都显示出比全球同行更高的夏普比率。

Sharpe Ratios through 2021

| 100% Equity | 100% Bond | 60/40 | 80/20 | |

| US Portfolio | 1.06 | 0.03 | 1.11 | 1.08 |

| UK Portfolio | 0.13 | 0.31 | 0.25 | 0.18 |

| Italian Portfolio | 0.40 | 0.39 | 0.44 | 0.35 |

| Swiss Portfolio | 0.89 | 0.23 | 0.94 | 0.72 |

| Global Portfolio | 0.79 | -0.27 | 0.68 | 0.75 |

Sharpe Ratios through 2022

| 100% Equity | 100% Bond | 60/40 | 80/20 | |

| US Portfolio | 0.73 | -0.36 | 0.65 | 0.70 |

| UK Portfolio | 0.12 | -0.11 | 0.01 | 0.10 |

| Italian Portfolio | 0.31 | -0.01 | 0.28 | 0.44 |

| Swiss Portfolio | 0.65 | -0.08 | 0.59 | 0.46 |

| Global Portfolio | 0.51 | -0.57 | 0.32 | 0.44 |

当持有期于 2021 年结束时,60/40 投资组合的夏普比率高于 80/20 投资组合。 到 2022 年底,除瑞士外,所有 80/20 的投资组合都具有更高的夏普比率。 由于在此期间债券的风险调整后表现比股票差,因此将更高的百分比分配给债券(40% 至仅 20%)产生的结果较差。

全球 80/20 投资组合的夏普比率在两个时间样本中均高于 60/40,但在 2022 年结束的样本中尤其如此。2022 年更高的波动性、高通胀和利率上升环境显然破坏了债券表现并发挥了 在我们的结果中发挥了巨大的作用。

展望未来

从这个分析中可以得出什么结论? 首先,一次总付法在分配给股票的所有市场和投资组合中表现良好。 当然,这种方法需要一次性投资,成功与否部分取决于市场时机。 此外,在市场低迷的情况下,投资者可能会在情绪上抵制一次性投资。 另一方面,DCA 方法平滑了市场波动对投资组合的影响,从而降低了时间风险。

根据一次性夏普比率,100% 股票投资组合在 2022 年之前在除意大利以外的所有市场中都拥有最佳的风险调整后表现。 在截至 2021 年 12 月 31 日的期间,60/40 分配在每个国家(而非全球)的风险调整基础上表现最佳。 在某些市场,80/20 的配置比 100% 的股票和 100% 的债券配置表现更好,而在其他市场则更差。 总体而言,2022 年的债券灾难拖累了年化和风险调整后的回报。

要得出关于 60/40 投资组合与 80/20 或任何其他分配策略的效用的进一步结论,需要进一步研究。 事实上,我们的同事正在开展这项工作。 但正如我们的分析所示,在 2021 年底赎回的投资组合的表现优于在 2022 年底赎回的相同投资组合。这很好地提醒了任何时间序列分析中的终点偏差风险。

可以肯定的是,我们的调查有超出上述限制的局限性。 它不考虑外币兑换的影响,只专注于发达市场,投资期限较短。 尽管如此,它确实提供了一个窗口,让我们了解过去十年不同的资产配置策略是如何发挥作用的,并说明了 60/40 投资组合如何增加风险调整后的回报,以及异常年份如何拖累业绩。

作者:Jordan Doyle, Urav Soni

发表于:价值驱动因素, 经济学, 股权投资, 固定收益, 绩效衡量与评估, 投资组合管理, 风险管理

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/71856.html