介绍

学生经常向我寻求职业建议。这并不是一次特别令人满意的经历。一方面,这些人通常都是非常聪明和勤奋的人,拥有牛津或剑桥化学工程、天体物理学或其他一些具有挑战性学科的博士学位。我希望他们能够坚持科学,为我们的文明创造一些有意义的东西,而不是试图每年产生一些多余的基点。

另一方面,一些学生很早就决定从事金融职业并进行相应的学习。告诉他们建造更好的化肥或火箭飞船毫无意义。但提供金融职业建议变得越来越难。为什么?因为全球资本市场已经非常高效,机器每天都在从人类手中夺取越来越多的市场份额。拥有金融硕士学位和一些基本 Excel 技能的人的职业前景正在稳步下降。

当然,这取决于角色。大多数学生梦想成为基金经理并管理资金。交易所交易基金(ETF)已成为其主要竞争对手。因此,如果基金经理是职业理想,那么专注于效率较低的市场(无论是私募市场还是股权市场)也许是明智的职业建议。

毕竟,从理论上讲,基金经理应该能够从此类市场中获取更多阿尔法。当然,在投资领域,现实往往与理论有很大偏差。那么基金经理在效率较低的股市中表现如何呢?

美国股市的阿尔法一代

为了回答这个问题,我们首先调查了基金经理在美国股市创造阿尔法的能力。S&P 的 SPIVA 记分卡可以深入了解共同基金经理的绩效。

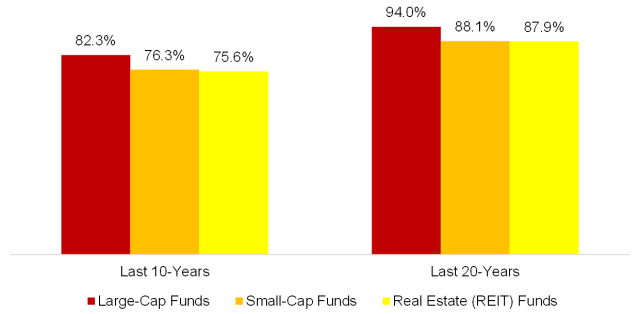

他们描绘了一幅相当令人沮丧的景象:82%的美国大盘共同基金经理在2010年至2020年的十年间未能超越基准。从2000年至2020年,令人震惊的是94%的基金经理未能做到这一点。

鉴于标准普尔 500 指数成分股是全球交易量和研究最多的股票,这或许是可以预料到的。然而,美国小型基金经理的表现也好不到哪儿去:尽管有很多隐藏的瑰宝,但在过去 10 年里,76% 的基金经理的表现仍低于基准。

大多数资本配置者都认为专业知识具有价值。房地产股票(REIT)是一种不寻常的工具,因为它们具有股票、债券和房地产行业的特征。从理论上讲,这些行业应该为专门的基金经理提供丰富的阿尔法机会。唉,即使这些市场在美国也太高效了。超过四分之三的房地产投资信托基金经理(76%)无法超越他们的基准。

美国股票共同基金:低于基准的百分比

利用效率较低的市场

与美国同行相比,新兴市场的监管较少,公司数据并不总是平等传播。信息不对称明显加剧,许多市场(其中包括中国)由散户投资者主导。总体而言,这将使经验丰富的基金经理能够为投资者创造可观的价值。

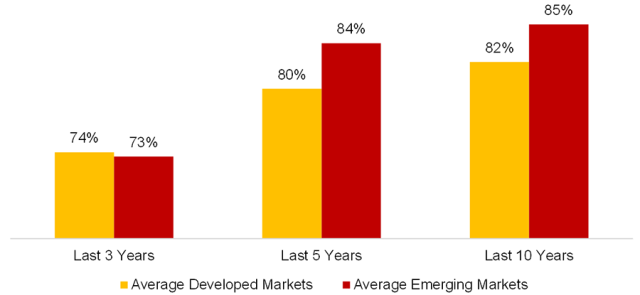

但当我们比较发达市场和新兴市场的股票共同基金经理时,他们的表现都不佳。在发达市场基金经理中,74% 在截至 2020 年的三年中表现不佳,而新兴市场基金经理的这一比例为 73%。

过去三年股票基金的表现低于基准

尽管投资者倾向于根据三年的业绩数据来选择共同基金,但这是一个相对较短的时期,并且可能不包括完整的繁荣和萧条的市场周期。也许基金经理需要更多的时间来证明他们的聪明才智,并且应该在更长的时间范围内进行评估。

不幸的是,延长观察时间并不能改善视角。新兴市场共同基金经理的表现略差于发达市场的同行。在过去五年中,84% 的基金经理表现不佳,而发达市场基金经理的这一比例为 80%。过去 10 年,新兴市场 85% 的企业表现不佳,而发达市场同行的这一比例为 82%。

股票基金表现不佳:发达市场与新兴市场

性能一致性

公平地说,共同基金经理缺乏阿尔法生成并不是什么新鲜事。几十年来,学术研究一直在强调这一点。资本配置者强调,关键在于找出少数能够持续产生超额回报的基金。这是在新兴市场评估的一个有趣的点。鉴于与发达市场相比,信息不对称程度更高,基金经理应该有更多机会获得竞争优势。

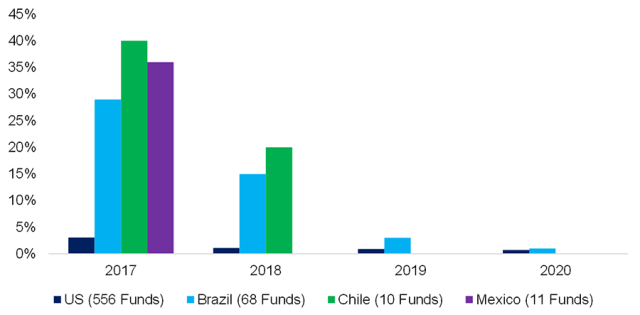

标准普尔还提供了业绩一致性数据:它为美国股票共同基金描绘了一幅真正惨淡的景象。例如,2016 年排名前 25% 的基金中,只有 3% 能够在第二年保持在前四分之一的位置。在四年的时间里,只有不到 1% 的人这么做了。换句话说,不存在性能一致性。

相比之下,新兴市场在接下来的一年中表现出一定的表现一致性。随机分布假设前四分之一的基金中有 25% 能够保持其地位,而在巴西、智利和墨西哥,达到这一水平的基金比例更高。

然而,在此后的几年里,这一比例大幅下降,表明几乎没有基金表现出业绩一致性。表现最好的共同基金似乎在股票市场上缺乏竞争优势。

业绩一致性:2016 年排名前四分之一的基金仍保持在排名前四分之一的百分比

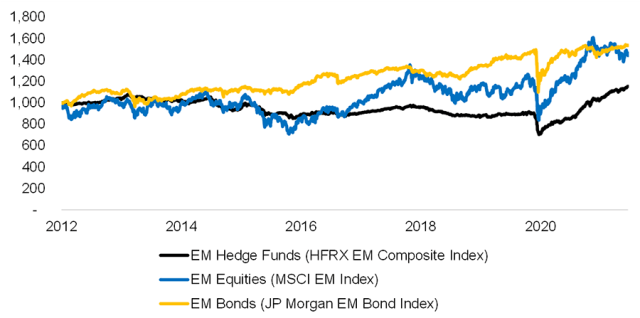

新兴市场对冲基金

大多数新兴市场共同基金经理未能跑赢大盘,而少数能跑赢大盘的基金经理则是运气好,而非技术精湛,因为缺乏一致性。也许受限于基准指数中的一组股票并不利于阿尔法的产生。

那么,如果我们评估相对不受约束的新兴市场对冲基金的业绩呢?整体市场状况并不重要,因为这些基金可以做多或做空股票、债券和货币。

但即使是这些高度成熟的投资者也难以超越他们的基准。HFRX 新兴市场综合指数的表现趋势与 MSCI 新兴市场指数相同,但波动性有所降低。自 2012 年以来,回报率基本上为零,但 2020 年的回报率有所上升,这反映了 COVID-19 股票的反弹,这表明是贝塔而不是阿尔法。

新兴市场对冲基金与股票和债券

进一步的想法

新兴市场是效率较低的资本市场,信息不对称程度比发达市场更大。微软有超过 30 名华尔街研究分析师,亚马逊有超过 40 名研究分析师。没有任何新兴市场股票受到类似的审查,而且大多数完全缺乏机构研究报道。

那么,为什么新兴市场共同基金经理无法利用这一优势呢?

诚然,管理费会降低阿尔法,但主要原因是,无论市场如何,选股都很困难。新兴市场可能有更多的阿尔法机会,但风险也更大。阿根廷在 2017 年成功出售了 100 年期债券,莫桑比克在 2016 年发行了债券为其金枪鱼船队提供资金。如今,这两个国家都不太可能做到这一点。在不稳定的新兴市场,财富变化很快,因此预测毫无意义。

这意味着,专注于效率较低的股票市场并不是一个特别明智的职业选择,至少对于那些从事基金管理的人来说是这样。也许更明智的建议就是追随资金的脚步,这些资金正在涌入私募股权和风险投资等私人市场。这些是复杂的资产类别,很难进行基准测试和计算产品是否提供价值。复杂性可能是投资者的敌人,但却是资产管理的朋友。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/73942.html