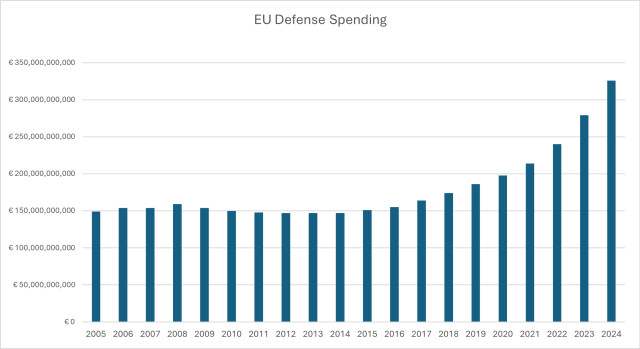

欧洲正以前所未有的速度重整军备——投资影响才刚刚开始显现。在冷战后的收缩几十年后,整个大陆的国防预算正在急剧上升,这主要是由于对欧洲安全的重新关注。最初是对俄罗斯入侵乌克兰的回应,现在已经演变成更广泛的经济和工业转型。

对于金融分析师和投资者来说,这种转变带来了宏观转型与微观机会的罕见交汇。随着国防支出成为欧盟经济政策的支柱,它正在重塑财政动态,加深资本市场,并推动国防和航空航天领域的重大重估。了解国家策略如何与欧盟层面的举措如 ReArm EU 等举措相交将对于评估主权风险、行业敞口和欧洲投资组合的长期定位至关重要。

本文探讨了在俄罗斯入侵乌克兰之后,欧洲的国防支出如何加速增长,并在最近几个月进一步加速。文章还探讨了 ReArm EU 倡议的实施情况、国家预算和财政规则的变化,以及这些政策发展如何重塑欧洲大陆的市场机遇。

ReArm EU:协调国防,重塑资本流动

从 2022 年开始,国防支出出现了决定性的增长。2025 年 3 月,欧盟委员会推出了 ReArm EU 计划,旨在在未来十年为欧洲国防动员 8000 亿欧元。ReArm EU 不是一个单一的资金池,而是旨在重塑欧盟国防融资的一揽子措施。

首先,欧盟提议将国防投资从赤字限制中豁免,给予成员国更大的财政灵活性。这可能在未来四年释放出额外的6500亿欧元的国防支出。它也可能增加整个欧洲大陆的需求,包括那些不直接增加支出的国家。

计划包括由欧盟支持的1500亿欧元贷款,以支持联合投资于航空和导弹防御、火炮、无人机、网络防御和军事机动性。目标是降低成本、实现规模经济并扩大欧洲生产关键武器系统的能力。

融资机制将利用欧盟共同预算,通过利用未使用的容量来支持欧盟债券发行。一些成员国对共同借款和财政权力向布鲁塞尔转移的可能性持谨慎态度。

欧洲委员会还提议将经济凝聚力基金重新用于国防,并鼓励私人投资,包括通过欧洲投资银行。安全越来越被视为经济稳定的关键。诸如欧洲防务基金(用于研发)和欧洲和平设施(为向乌克兰运送武器的成员国报销)之类的工具支持集体努力。

更广泛的目的是加强欧洲的防务工业基础并减少碎片化。许多欧盟军队使用不同的设备,造成效率低下。诸如 ReArm EU 倡议和 PESCO 框架之类的举措促进联合研发和采购。

欧洲防务技术与工业基地(EDTIB)的进一步整合将提高战备能力,并使更多的采购留在欧盟内部。截至 2023 年,欧盟防务采购中仅 18%为联合采购,远低于 35%的基准线。

这一推动代表了整个大陆的工业政策转变。2024年,防务投资超过1000亿欧元,占所有欧盟防务支出的30%,标志着向采购和研发而非人员和遗留系统转变。

国防预算:碎片化风险?

尽管欧盟促进协调,但碎片化现象仍然存在。欧洲的防务工业仍然主要是国家性的,跨境整合有限。各国在采购策略和防务优先事项上存在差异。

波兰是北约最快的国防支出增长国,其预算预计到2025年将达到国内生产总值的4.7%。芬兰和瑞典现在都是北约成员国,两国的支出已增加到国内生产总值的2.4%。瑞典计划到2030年达到3.5%。法国计划到2030年名义上的国防支出增加30%。

德国的转变尤为引人注目。长期以来以适度的军事开支和严格的预算规则著称,德国在乌克兰入侵后宣布了“转折点”(Zeitenwende),并设立了一个 1000 亿欧元的基金来现代化其军事,并承诺国防开支超过国内生产总值的 2%。其国防预算自 2021 年以来几乎翻了一番,达到 700 亿欧元。

最近的计划概述了一个5000亿欧元的多年承诺,这将使德国的军事力量成为世界上最大的军事力量之一。投资者将这种债务融资支出的增加视为欧洲可能成为更可信的避风港的潜在转变,从而减少人们对地理上相关资产风险的感知。

国防支出激增的市场影响

欧洲国防支出的增加对市场有长期影响。

对于投资者而言,无论是国家级还是欧盟层面的举措都为国防领域带来了新的机遇。自2022年以来,欧洲航空航天和防务股票表现强劲,并在近期政治发展之后继续上涨。

更高的国防预算意味着承包商、基础设施和航空航天及网络安全创新的增长。订单积压正在增加,估值也在上升。

在宏观层面,不断上升的国防预算和放松的财政规则可能会导致更高的赤字。然而,这种新的支出浪潮可能支持经济增长并抵消全球贸易逆风。欧盟作为债务发行人的角色增强可能会加深资本市场一体化并提升欧元作为储备货币的地位。

在微观层面,欧洲国防和航空航天公司有望获得显著收益。德国的莱茵金属、法国的达索和空中客车已经看到了强劲的需求。意大利的莱昂纳多和英国的 BAE 系统正在扩大合同和生产。随着利润率的扩大和投资者情绪的改善,这些公司可能成为工业投资组合中的持久特征。

关键要点

对于金融分析师和投资者而言,欧洲国防支出的增长不仅仅是一次政策转变——它还是整个大陆风险和机遇结构重估的体现。从宏观层面来看,增加的公共投资可以为贸易相关的逆风提供逆周期缓冲,同时通过扩大主权和欧盟层面的债务发行,加深欧元区资本市场。

从微观层面来看,欧洲国防承包商将从多年高支出中受益,随着订单积压的增加、泛欧洲采购以及新的工业政策支持,它们将迎来新的发展机遇。摆在面前的挑战是如何评估这一重整军备趋势的持久性,以及国家分歧或欧盟协调将如何塑造国防部门的下一个阶段。无论哪种情况,国防可能正在成为欧洲增长的新战略支柱,并成为投资者需要关注的关键主题。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/90382.html