10.1 方法示例

在统计学的数据分析中,

线性回归分析是最常用的分析工具之一。

线性回归以一元线性回归为例,模型如下

Yt=β0+β1Xt+et, t=1,2,…,T(10.1)

其中自变量{Xt}为常数列,

β0,β1为未知的系数,

{et}为零均值独立同分布随机误差序列,

方差为σ2e,

因变量{Yt}为随机变量列。

参数β0,β1,σ2e可以用最小二乘法估计,

估计量无偏、相合,

系数的估计渐近正态分布。

为了对估计结果做假设检验或者用模型结果做预测,

一般还假设{et}为零均值独立同正态分布序列。

在金融研究中,

{Xt}和{Yt}一般都是时间序列,

而且{et}也是时间序列,有序列相关性。

这时,

最小二乘估计不是最有效的估计甚至于可能不相合,

基于{et}独立同正态分布所做的标准误差估计、假设检验和预测都不再成立。

(Cochrane and Orcutt 1949)的文章指出,

当{et}彼此正相关时,

回归系数的标准误差估计偏低,

使得相应的t和F检验统计量的绝对值偏大。

(James Durbin and Watson 1950)和(James Durbin and Watson 1951)给出了一阶自相关的检验。

Durbin-Watson序列自相关检验使用检验统计量

DW=∑Tt=2(ê t−ê t−1)2∑Tt=1ê 2t≈2(1−ρ̂ 1)

其中ê t是回归残差,

当无序列相关时DW统计量接近于2。

此统计量只用到一阶自相关。

当{et}是平稳可逆ARMA序列时,

可以将线性回归模型与平稳可逆ARMA序列同时估计,

可以得到需要标准误差估计、假设检验和预测。

R的arima()函数提供了一个xreg=用来引入回归自变量。

如果不关心{et}的具体模型,

而只关心对回归系数的SE的正确估计以及假设检验的正确性,

可以仅假设{et}的协方差结构而不考虑{et}的建模。

这样的方法在混合线性模型中使用。

下面举例说明。

考虑美国国债一年期与三年期利率,

数据为周数据,从1962-01-05到2009-10-04,共2467个观测。

记一年期利率序列为{x1t},

三年期利率序列为{x3t}。

先读入数据:

da <- read_table(

"w-gs1yr.txt",

col_types=cols(.default=col_double()))

x1 <- da[["rate"]]

y1 <- xts(x1, make_date(da[["year"]], da[["mon"]], da[["day"]]))

da <- read_table2(

"w-gs3yr.txt",

col_types=cols(.default=col_double()))## Warning: `read_table2()` was deprecated in readr 2.0.0.

## Please use `read_table()` instead.x3 <- da[["rate"]]

y3 <- xts(x3, make_date(da[["year"]], da[["mon"]], da[["day"]]))

rm(da)

xts.gs <- cbind(gs1yr=y1, gs3yr=y3)

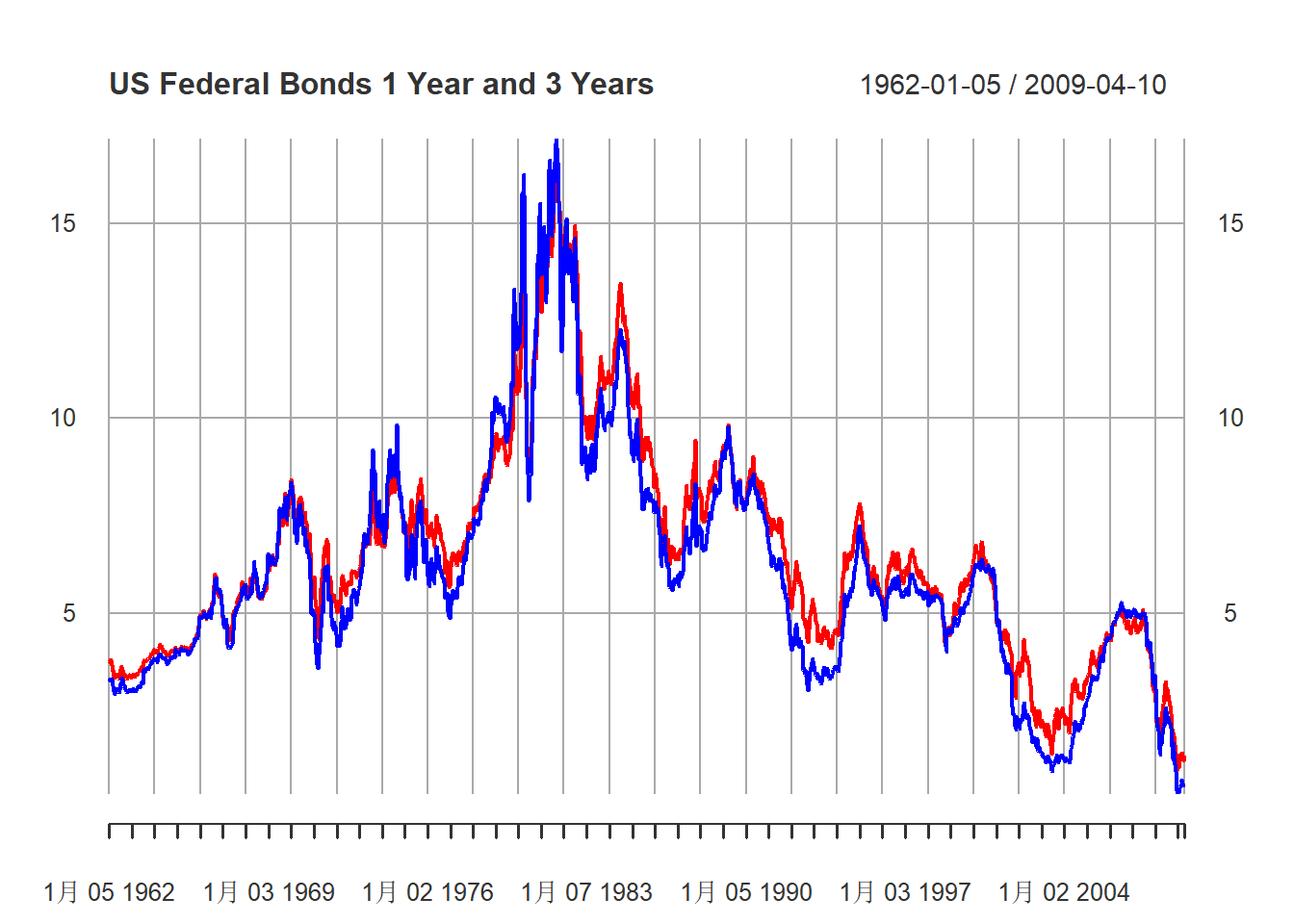

rm(y1, y3)两个利率序列的时间序列图:

plot(xts.gs, type="l",

main="US Federal Bonds 1 Year and 3 Years",

major.ticks="years", minor.ticks=NULL,

grid.ticks.on="auto",

col=c("blue", "red"))

图10.1: 美国一年期与三年期国债利率周数据

蓝色为一年期,红色为三年期。

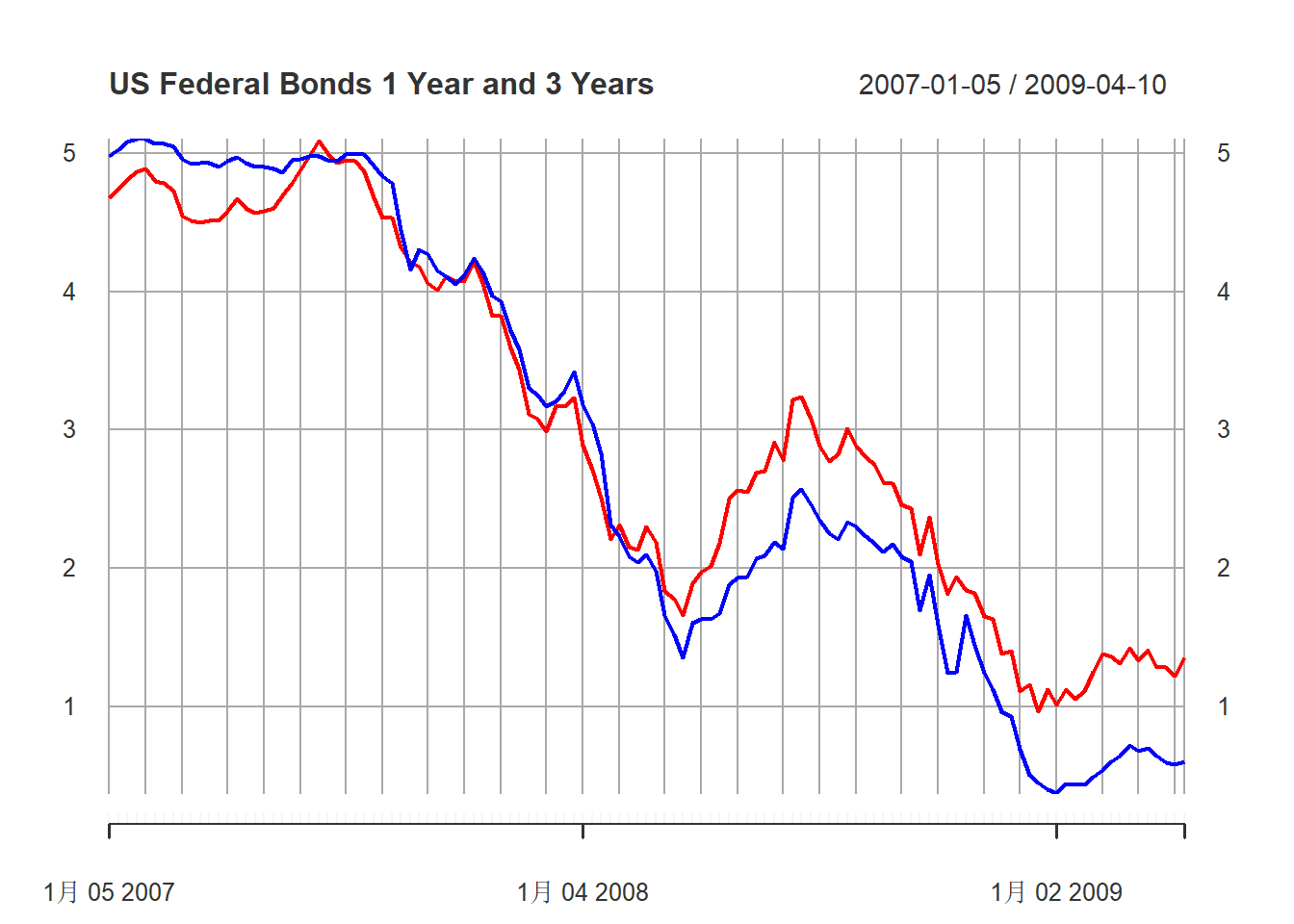

最后三年的图形:

plot(last(xts.gs, "3 years"), type="l",

main="US Federal Bonds 1 Year and 3 Years",

major.ticks="years", minor.ticks=NULL,

grid.ticks.on="auto",

col=c("blue", "red"))

图10.2: 美国一年期与三年期国债利率周数据

这些数据作为时间序列呈现出不平稳的表现。

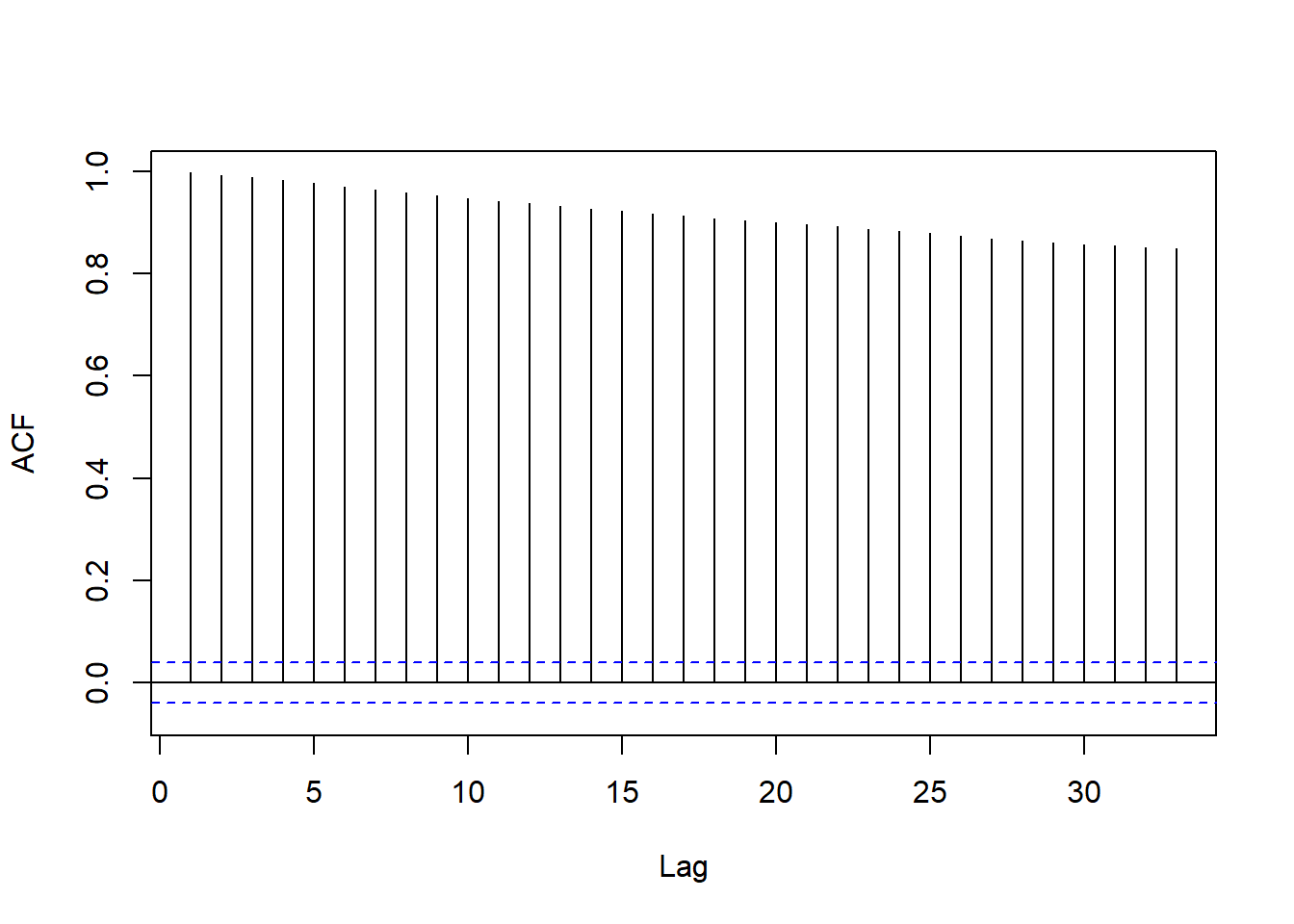

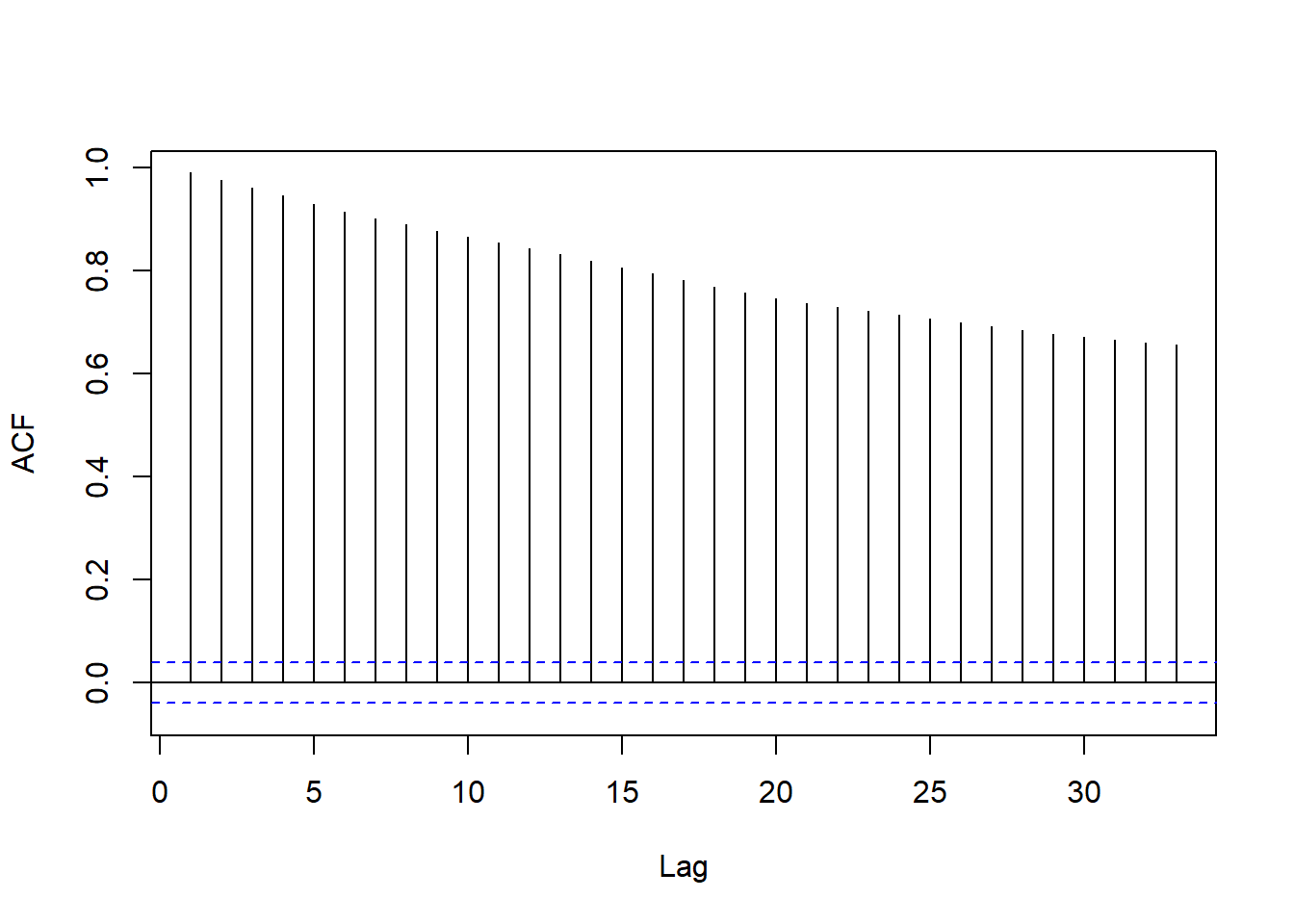

对一年期利率作ACF估计:

forecast::Acf(x1, main="")

图10.3: 一年期利率ACF

这样的ACF是有缓慢变化趋势的典型表现。

对一年期利率序列作单位根检验:

ar(diff(x1), method="mle")##

## Call:

## ar(x = diff(x1), method = "mle")

##

## Coefficients:

## 1 2 3 4 5 6 7 8

## 0.3213 0.0372 0.0333 0.0577 -0.0093 -0.0008 -0.0813 0.0312

## 9

## -0.0469

##

## Order selected 9 sigma^2 estimated as 0.03103fUnitRoots::adfTest(x1, lags=9, type="ct")##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 9

## STATISTIC:

## Dickey-Fuller: -2.3813

## P VALUE:

## 0.4169

##

## Description:

## Wed Mar 23 07:33:20 2022 by user: Lenovo单位根检验结果不显著,

说明一年期利率序列是单位根过程。

如果以x3t为因变量,

以x1t为自变量作线性回归:

x3t=β0+β1x1t+et

就会遇到{et}序列相关的问题,

甚至于{et}可能有单位根造成方差线性增长,

有异方差问题。

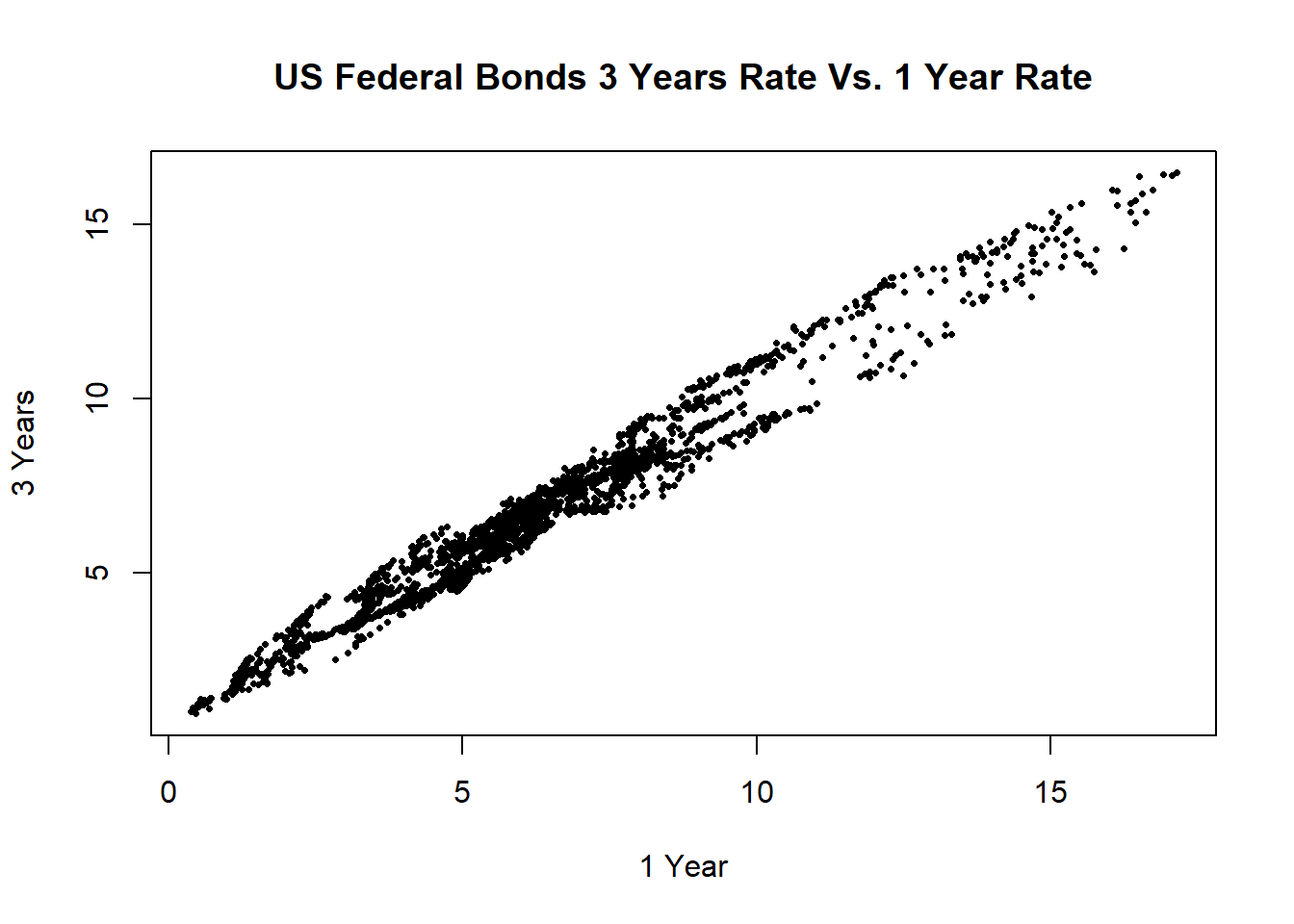

先用散点图考察两个序列的关系:

plot(x1, x3, type="p", pch=16, cex=0.5,

xlab="1 Year", ylab="3 Years",

main="US Federal Bonds 3 Years Rate Vs. 1 Year Rate")

图10.4: 美国一年期与三年期国债利率周数据散点图

散点图显示同期的一年期利率和三年期利率高度相关。

试拟合线性回归模型:

lm1 <- lm(x3 ~ x1); summary(lm1)##

## Call:

## lm(formula = x3 ~ x1)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1.82319 -0.37691 -0.01462 0.38661 1.35679

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 0.83214 0.02417 34.43 <2e-16 ***

## x1 0.92955 0.00357 260.40 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.5228 on 2465 degrees of freedom

## Multiple R-squared: 0.9649, Adjusted R-squared: 0.9649

## F-statistic: 6.781e+04 on 1 and 2465 DF, p-value: < 2.2e-16注意:不懂统计的人会盲目相信统计软件给出的如此专业的输出结果。

R2=0.9649是一个十分令人欣喜的回归结果。

但是,

只有学习了相应的统计模型的有关知识并且知道模型的局限,

才能正确地运用统计模型。

上面的系数估计、σ2e估计、SE估计、t检验等等都是基于随机误差项独立同分布假定的。

如果假定不成立,σ2e的估计会严重低估,SE估计不相合,检验不准确。

在经济和金融数据分析中一定要对回归模型结果进行诊断分析,

最常用的是残差分析,

其中一项是残差序列相关性的检验。

传统的残差序列相关性检验有Durbin-Watson检验,

在时间序列分析软件的支持下,

我们可以做ACF图,

进行Ljung-Box白噪声检验。

forecast::Acf(lm1$residuals, main="")

图10.5: 三年期对一年期利率回归残差的ACF

残差的ACF表明结果仍有很强的自相关,甚至于可能有单位根。

白噪声检验:

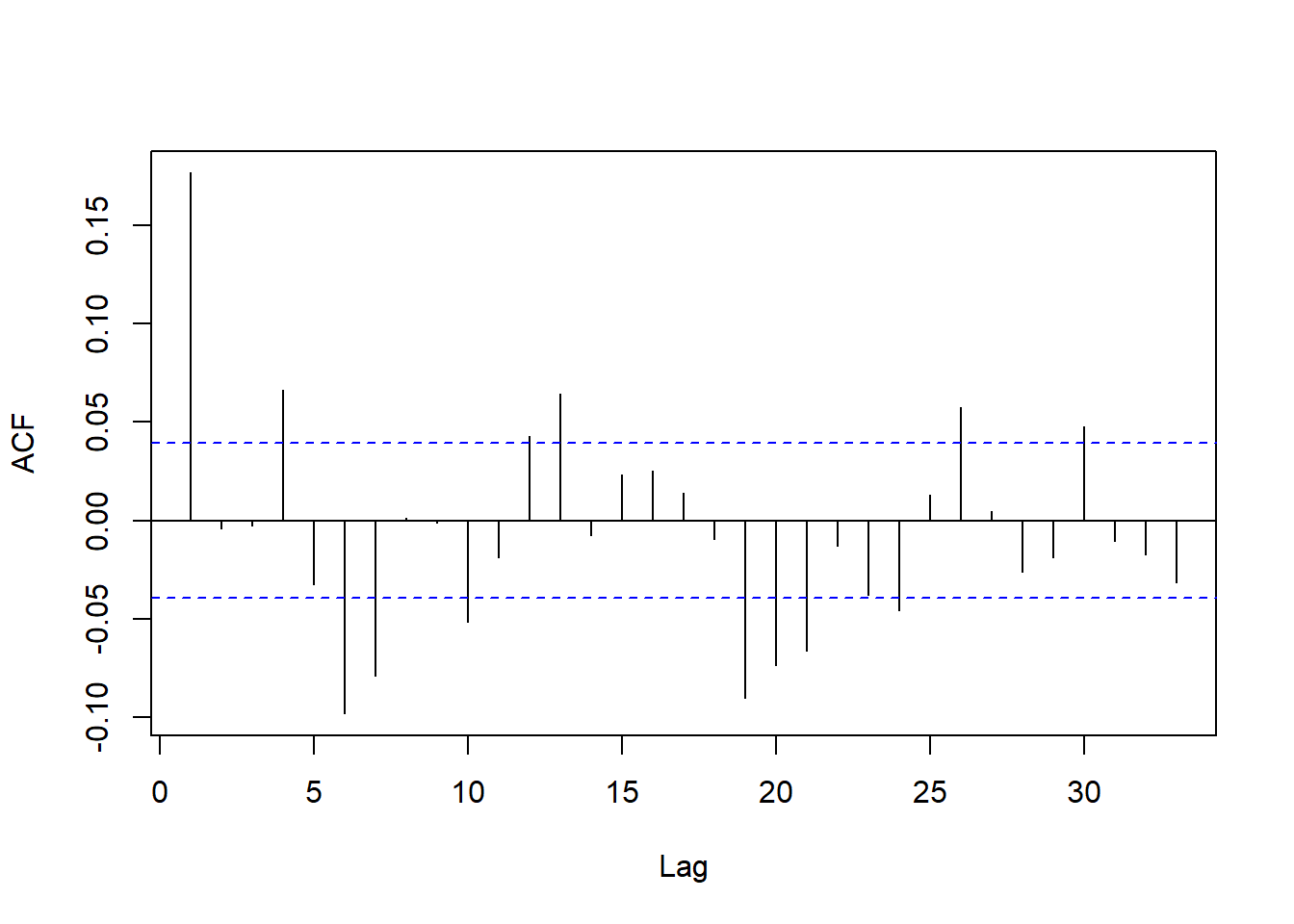

Box.test(lm1$residuals, lag=9)##

## Box-Pierce test

##

## data: lm1$residuals

## X-squared = 19303, df = 9, p-value < 2.2e-16结果显著,拒绝残差序列为白噪声的零假设。

对残差序列作单位根检验:

ar(diff(lm1$residuals), method="mle")##

## Call:

## ar(x = diff(lm1$residuals), method = "mle")

##

## Coefficients:

## 1 2 3 4 5 6 7 8

## 0.2072 -0.0030 -0.0100 0.0911 -0.0641 -0.0642 -0.0475 0.0193

## 9 10 11 12

## 0.0163 -0.0509 -0.0174 0.0706

##

## Order selected 12 sigma^2 estimated as 0.005036fUnitRoots::adfTest(lm1$residuals, lags=12, type="nc")## Warning in fUnitRoots::adfTest(lm1$residuals, lags = 12, type = "nc"): p-value

## smaller than printed p-value##

## Title:

## Augmented Dickey-Fuller Test

##

## Test Results:

## PARAMETER:

## Lag Order: 12

## STATISTIC:

## Dickey-Fuller: -4.1201

## P VALUE:

## 0.01

##

## Description:

## Wed Mar 23 07:33:21 2022 by user: Lenovo结果显著,拒绝残差有单位根的零假设。

尽管如此,鉴于残差的高度自相关,

还是不能轻易使用线性回归。

如果回归模型yt=β0+β1xt+et

中yt和xt都是单位根过程而et是线性时间序列,

则称{yt}与{xt}序列存在协整关系(cointegrated)。

在目前的数据中,

因为利率序列有单位根,

残差虽然没有单位根但是ACF衰减很慢,

不符合协整的要求。

为此,

对利率序列作一阶差分,考虑利率差分之间的关系。

分别记差分后的两个序列为{c1t}和{c3t}。

c1 <- diff(x1)

c3 <- diff(x3)一年期利率的差分序列的ACF:

forecast::Acf(c1, main="")

图10.6: 一年期利率差分序列的ACF

这个ACF的表现已经不是单位根过程,

符合线性时间序列的ACF的表现。

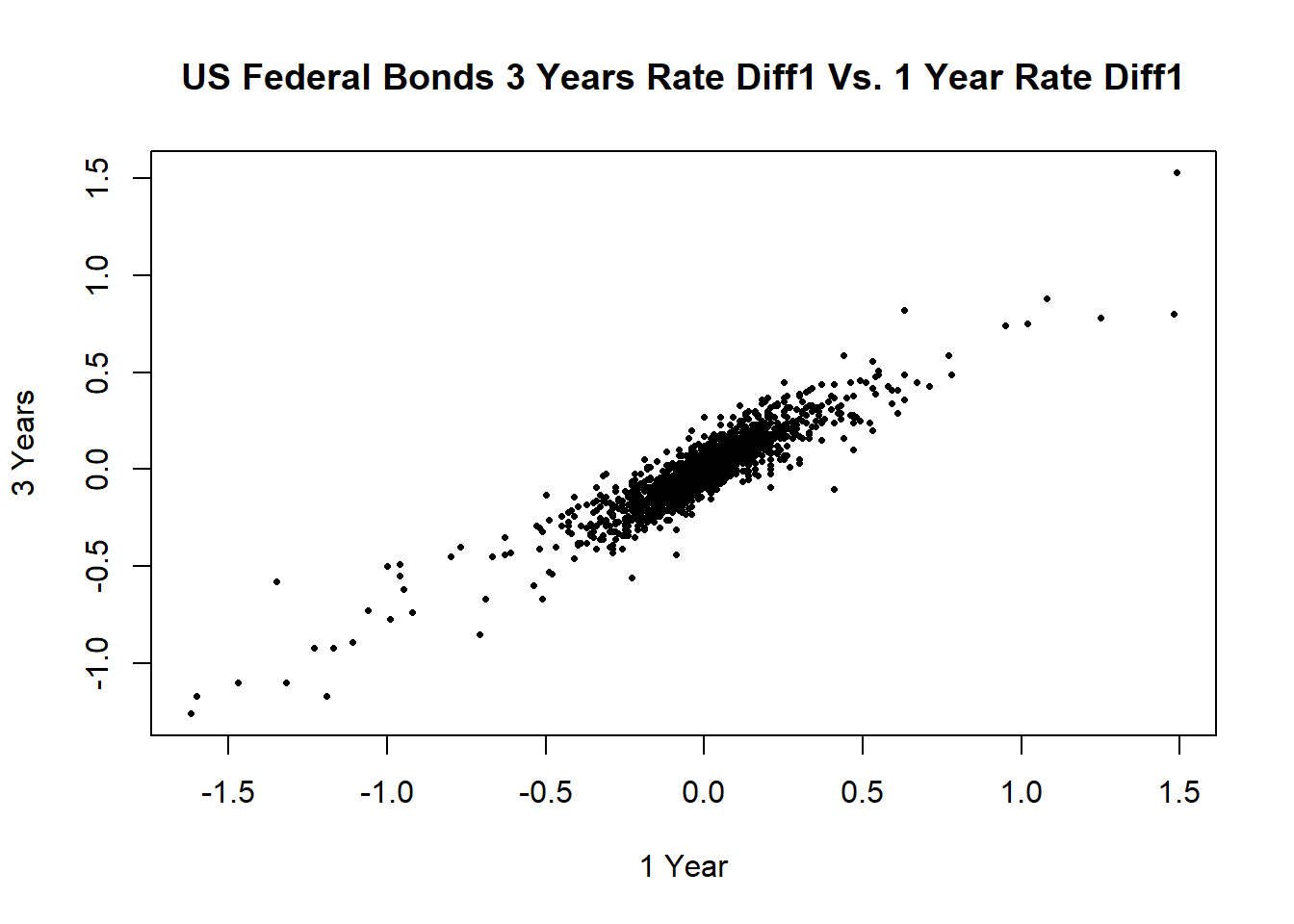

一年期与三年期的两个差分序列的散点图:

plot(c1, c3, type="p", pch=16, cex=0.5,

xlab="1 Year", ylab="3 Years",

main="US Federal Bonds 3 Years Rate Diff1 Vs. 1 Year Rate Diff1")

图10.7: 一年期利率差分序列的ACF

两者仍有强烈的线性相关。作线性回归:

lm2 <- lm(c3 ~ c1); summary(lm2)##

## Call:

## lm(formula = c3 ~ c1)

##

## Residuals:

## Min 1Q Median 3Q Max

## -0.42459 -0.03578 -0.00117 0.03467 0.48921

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -0.0001051 0.0013890 -0.076 0.94

## c1 0.7919323 0.0073391 107.906 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 0.06897 on 2464 degrees of freedom

## Multiple R-squared: 0.8253, Adjusted R-squared: 0.8253

## F-statistic: 1.164e+04 on 1 and 2464 DF, p-value: < 2.2e-16结果表面上也很好,

但仍需作序列相关性诊断分析。

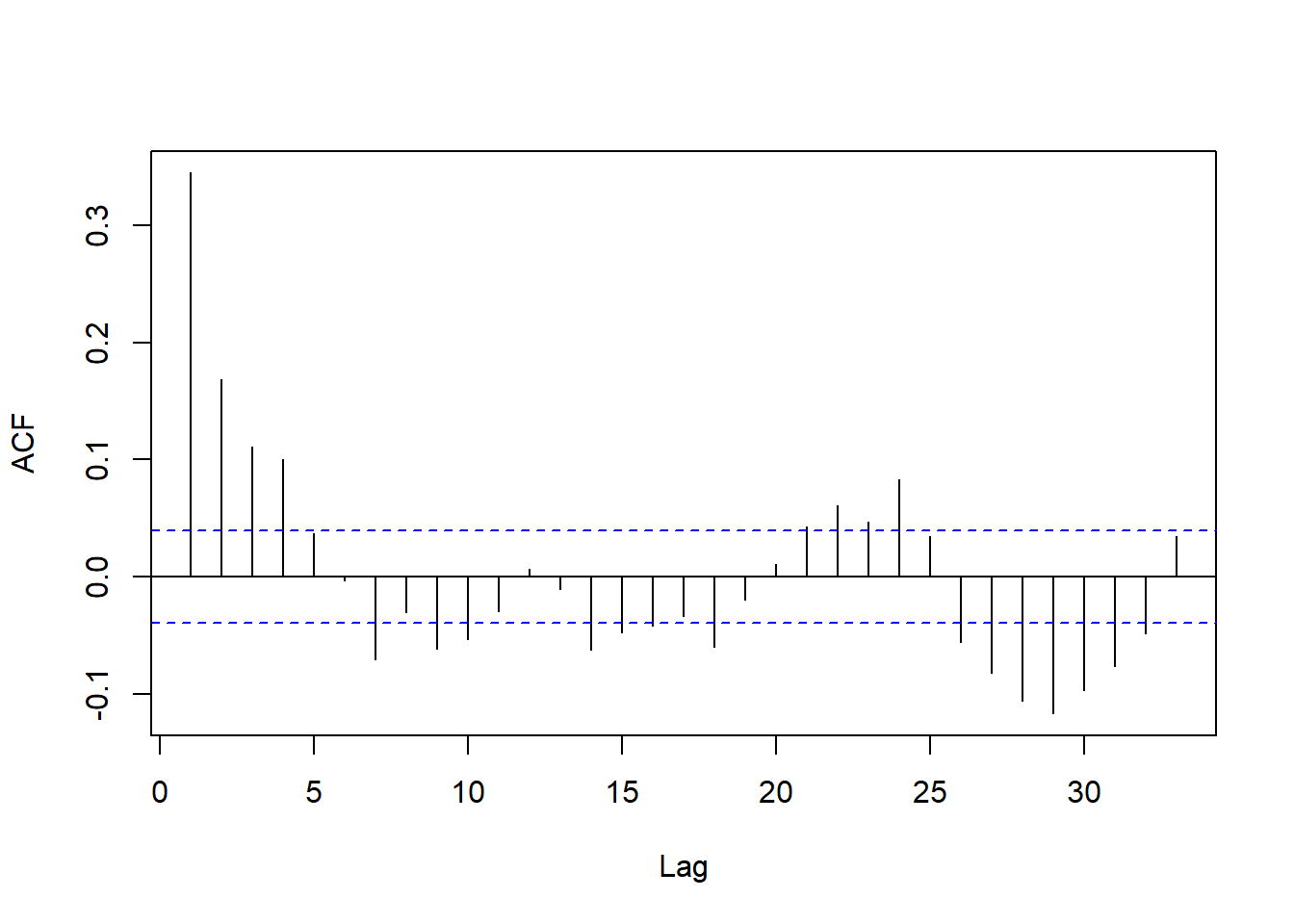

残差的ACF:

forecast::Acf(lm2$residuals, main="")

图10.8: 差分之间回归残差的ACF

这个ACF表现得与线性时间序列ACF相像,

但是滞后1处仍显著不等于零。

作Ljung-Box白噪声检验:

Box.test(lm2$residuals, lag=9)##

## Box-Pierce test

##

## data: lm2$residuals

## X-squared = 129.57, df = 9, p-value < 2.2e-16结果显著,

说明回归模型中的误差项存在序列自相关,

这样,

上面的两个差分序列的回归结果中仅两个回归系数估计是可信的,

误差方差估计、SE估计、假设检验结果均不可用。

因为上面的回归残差的ACF主要在滞后1显著,其它位置虽然也有显著但值不大,

所以考虑et用MA(1),

回归变成

c3t=β1c1t+et,et=εt+θεt−1

其中{εt}为零均值独立同分布白噪声列。

这里没有常数项是因为两个序列都是差分过的,

如果原来的关系有常数项会在差分过程中被消去。

R的arima()函数提供了将外生回归自变量与AMRA模型一同估计的功能。

用xreg=指定外生回归自变量。

mres <- arima(c3, xreg=c1, order=c(0,0,1), include.mean=FALSE)

mres##

## Call:

## arima(x = c3, order = c(0, 0, 1), xreg = c1, include.mean = FALSE)

##

## Coefficients:

## ma1 c1

## 0.1823 0.7936

## s.e. 0.0196 0.0075

##

## sigma^2 estimated as 0.0046: log likelihood = 3136.62, aic = -6267.23这拟合了如下的带有MA(1)误差的无截距项的一元线性回归模型:

c3t=0.7936c1t+et,et=εt+0.1823εt−1, σ̂ 2ε=0.0046

从β̂ 1和θ̂ 的SE估计来看,

两个系数都是显著不为零的。

小结:带时间序列误差的线性回归模型建模步骤

- 拟合一个线性回归模型,并检验残差的序列相关性

- 如果残差序列是单位根非平稳的,则对因变量和自变量都做一阶差分。

然后对差分后的序列再进行第一步。

如果残差序列是平稳的,

则对残差序列识别一个ARMA模型,

并相应地修改线性回归模型。 - 用最大似然估计法对回归模型与ARMA模型进行联合估计,

并对模型进行检验,

看是否需要改进。

主要可以使用Ljung-Box对残差进行白噪声检验。

10.2 arima函数说明

R中的arima()函数支持ARIMA建模,

支持差分和季节模型,

支持以平稳ARMA序列为误差项的回归建模。

参数include.mean=TRUE仅支持没有差分和季节差分的模型,

这时的ARIMA(p,0,q)(P,0,Q)s模型为:

=(1−ϕ1B−ϕ2B2−⋯−ϕpBp)(1−Φ1Bs−Φ2B2s−⋯−ΦPBPs)(Yt−μ)(1+θ1B+θ2B2+⋯+θqBq)(1+Θ1Bs+Θ2B2s+⋯+ΘPBQs)εt,(10.2)

其中s是周期,μ是{Yt}的期望值。

对于ARIMA(p,d,q)(P,D,Q)s模型{Zt},

则令Yt=(1−B)d(1−Bs)D,

Yt服从(10.2)中μ=0时的模型。

如果ARIMA(p,0,q)(P,0,Q)s模型{Zt}有xreg选项,

设输入的自变量或自变量矩阵(每列是一个自变量)的各个观测xt(标量或行向量),

则模型为

Zt=β0+βxt+Yt,(10.3)

其中{Yt}服从(10.2)中μ=0时的模型。

我们用模拟数据来进行这种情形的验证计算。

sima <- function(){

# 样本量

n <- 500

# 自变量

x <- runif(n, 10, 20)

# 作为误差项的ARMA

y <- arima.sim(model=list(ar=0.3, ma=0.7), n=n)

# 回归参数

a <- 100; b <- 2

# 输出的因变量

z <- a + b*x + y

cat("Z的样本均值 =", mean(z), "\n")

# 估计:

res <- arima(z, order=c(1,0,1), xreg=x)

print(res)

}

set.seed(101)

sima()## Z的样本均值 = 129.9459

##

## Call:

## arima(x = z, order = c(1, 0, 1), xreg = x)

##

## Coefficients:

## ar1 ma1 intercept x

## 0.2927 0.7127 99.8338 1.9994

## s.e. 0.0511 0.0375 0.1643 0.0086

##

## sigma^2 estimated as 0.8742: log likelihood = -676.45, aic = 1362.89上述结果中intercept是(10.3)中回归截距项β0的估计而不再是Zt的均值μ的估计。

如果包含回归自变量{Xt}时因变量{Zt}有单位根,

这时最好先将两者都预先差分后再建模,

ARIMA不会自动建立关于差分之后的自变量和因变量的回归模型,

应使用模型

ΔZt=a+bΔXt+Yt,(10.4)

其中{Yt}服从平稳的ARMA模型,

ΔZt和ΔXt预先计算。

如果真实模型是(10.4)但在arima()函数中直接输入Zt和Xt且指定差分阶1,

则模型估计结果将受到单位根影响给出错误结果。

模拟验证如下:

simb <- function(){

# 样本量

n <- 500

# 自变量

dx <- runif(n, 10, 20)

x <- cumsum(dx)

# 作为误差项的ARMA

dy <- arima.sim(model=list(

ar=0.3, ma=0.7), n=n)

# 回归参数

a <- 100; b <- 2

# 输出的因变量

dz <- a + b*dx + dy

z <- cumsum(dz)

# 估计,不预先差分:

res <- arima(z, order=c(1,1,1), xreg=x)

cat("不预先差分的错误结果:\n")

print(res)

#估计,预先差分:

res2 <- arima(dz, order=c(1,0,1), xreg=dx)

cat("\n\n预先差分的正确结果:\n")

print(res2)

}

set.seed(101)

simb()## 不预先差分的错误结果:

##

## Call:

## arima(x = z, order = c(1, 1, 1), xreg = x)

##

## Coefficients:

## ar1 ma1 x

## 0.9999 0.4827 1.9977

## s.e. 0.0002 0.0605 0.0094

##

## sigma^2 estimated as 1.29: log likelihood = -776.24, aic = 1560.49

##

##

## 预先差分的正确结果:

##

## Call:

## arima(x = dz, order = c(1, 0, 1), xreg = dx)

##

## Coefficients:

## ar1 ma1 intercept dx

## 0.2927 0.7127 99.8338 1.9994

## s.e. 0.0511 0.0375 0.1643 0.0086

##

## sigma^2 estimated as 0.8742: log likelihood = -676.45, aic = 1362.89预先差分的缺点是predict()函数给出的预测也是关于ΔZt的,

需要人为使用Zt+1=Zt+ΔZt进行转换。

如果Zt和Xt包含单位根,

而误差项Yt为平稳的ARMA,

这时

Zt=β0+βXt+Yt,

称Zt和Xt有协整关系,

arima函数能正确给出估计,

模拟验证如下:

simc <- function(){

# 样本量

n <- 500

# 自变量

dx <- runif(n, 10, 20)

x <- cumsum(dx)

# 作为误差项的ARMA

dy <- arima.sim(model=list(

ar=0.3, ma=0.7), n=n)

# 回归参数

a <- 100; b <- 2

# 输出的因变量

z <- a + b*x + dy

# 估计,不预先差分:

res <- arima(z, order=c(1,0,1), xreg=x)

cat("协整情况下的估计:\n")

print(res)

}

set.seed(101)

simc()## 协整情况下的估计:

##

## Call:

## arima(x = z, order = c(1, 0, 1), xreg = x)

##

## Coefficients:

## ar1 ma1 intercept x

## 0.2926 0.7128 99.7804 2e+00

## s.e. 0.0511 0.0374 0.2026 1e-04

##

## sigma^2 estimated as 0.8741: log likelihood = -676.42, aic = 1362.83如果Xt与Zt都有单位根且误差项也有单位根,

这样的模型没有合理的定义,

应使用预先差分的做法。

总之,

在arima()函数中用xreg=引入回归自变量(外生变量)时,

不要指定差分或者季节差分。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/74121.html