在高尔夫中,一杆进洞是一项了不起的成就。概率?从 150 码的距离来看,大约是 1 比 850,000——几乎是一个统计上的异常。然而,2023 年 LPGA 巡回赛记录了 20 次这样的情况。这怎么可能呢?简单来说:低概率并不一定意味着低频率。请稍作停留思考这个观点。

现在,让我们换一个话题。想象两个抛硬币的游戏。第一个游戏中,硬币是公平的,赢或输的机会均等。第二个游戏中,硬币有缺陷:输的概率为 60%,赢的概率为 40%。然而,两个游戏的预期回报都是 25%。

初看之下,大多数人可能会认为有缺陷的硬币风险更高。但请仔细考虑。如果我们事先不知道结果,两种游戏的风险是一样的——尤其是只玩一次的时候。下一次翻转很容易违背概率。因此,风险不仅仅是赢的概率问题。而是指事情出错时损失的严重程度。

让我们增加一个新的层次。假设公平的硬币在赢的情况下提供 150%的回报,在失败的情况下损失 100%。而有缺陷的硬币在成功时提供 135%的回报,但在失败时只损失 50%。两种情况的预期回报都约为 25%,但有缺陷的硬币让你有机会再次参与——这是投资中的一个关键因素。

在投资中,风险并不由概率或预期回报来定义。真正的风险是你在不利情况下永久资本损失的可能性。因此,风险应该始终从绝对角度来考虑,而不是相对于回报来考虑。

简而言之,作为少数股权投资者,没有任何回报水平值得承担资本永久损失的风险。由于未来是不可预测的,避免极端收益至关重要。理性投资不涉及押注二元结果,无论潜在的上行空间多么诱人。虽然听起来很简单,但在实践中却更为复杂。

理论到实践

考虑一家刚刚完成了一轮重大资本支出周期的化工公司,主要通过大量债务融资。管理层乐观地认为新产能将使现金流增加三倍,从而使公司能够在两年内迅速偿还债务并实现净现金流入。此外,该股相对于同行和历史平均水平处于大幅折价状态。

诱人的选择,对吧?但谨慎投资者关注的不是潜在的收益增长,而是商品化、周期性行业固有的破产风险,尤其是那些容易受到中国倾销影响的行业。

现在再看一个例子。一家拥有强大历史现金生成背景的品牌消费品公司。最近,该公司举债扩展到新的相关产品。如果新产品失败,公司的核心产品组合仍然能够产生足够的现金流来偿还债务。这将是一个痛苦的挫折,但远不至于灾难性。对于长期投资者而言,这项投资仍然可能带来盈利的结果。

在两种情况下,区别不在于成功的概率而在于失败的严重性。重点始终应该是风险管理。回报会通过复利的力量自然产生。

实证证据:杠杆率与长期回报

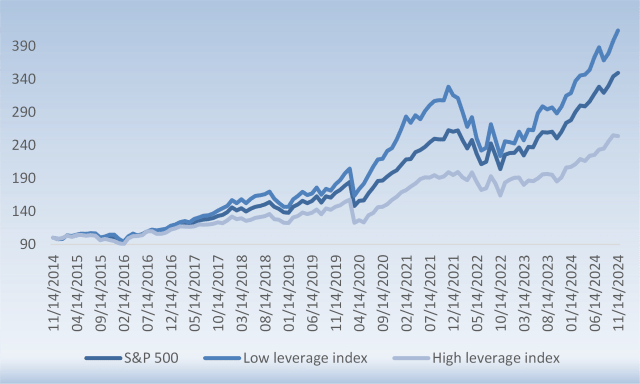

为了重新强调这一原则,让我们来看一个更实际的例子。我通过创建两个市值加权指数来分析过去 10 年美国股票的表现。唯一的区别在于?第一个指数包括净债务对股本低于 30%的公司。第二个指数包括净债务对股本高于 70%的公司。

指数 1。

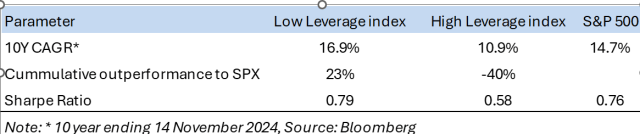

结果不言自明。低杠杆指数在十年间比高杠杆指数高出 103%,并且比更广泛的标普 500 指数高出 23%。

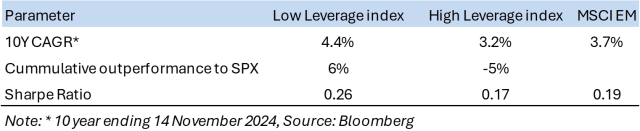

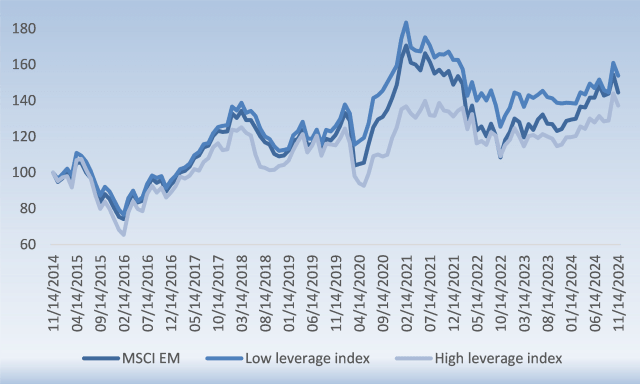

重复类似的分析对于新兴市场(EM)同样显示出相似的趋势,尽管范围较窄。低杠杆指数在十年间比高杠杆指数高出了 12%,并且比更广泛的 MSCI EM 指数高出了 6%。

这些结果凸显了一个简单的真理:杠杆率较低——破产风险较低——的公司更能应对经济衰退,并在长期内复利回报。

关键

投资不是关于追逐不可能实现的胜利或押注于具有诱人上行潜力的二元结果。它是关于保护你的资本免受永久性损失,并使其随着时间的推移稳步增长。通过专注于拥有强劲资产负债表和低杠杆率的公司,我们可以减轻潜在失败的严重性。这种谨慎的方法使我们能够应对市场低迷,并利用复利回报的自然力量。记住,管理风险不仅仅是一种防御性策略。它是可持续、长期投资成功的基础。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/88301.html