这个大羊毛就是可转债,你今年赚到了吗?今年的可转债,真香!今年的权益市场,特别是老三样消费、科技、医疗,真惨!

我们先来看一组数据

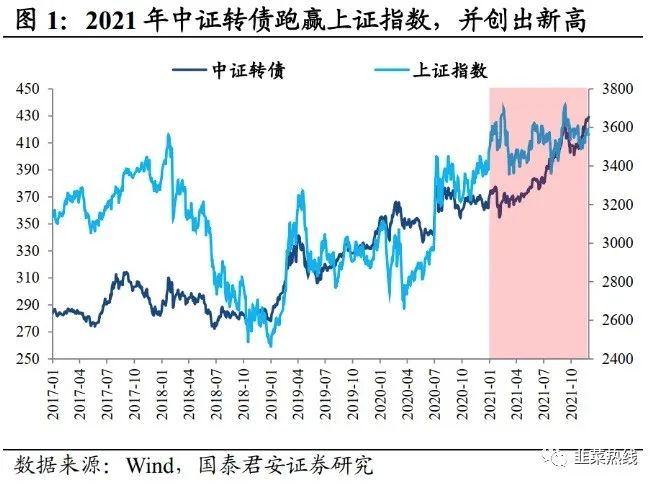

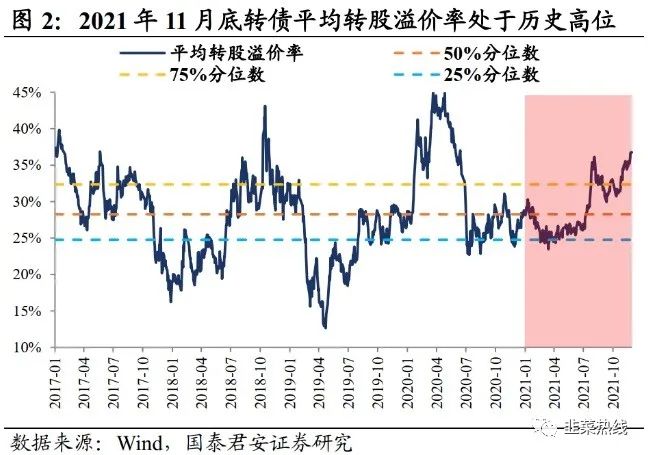

2021年权益市场波动加大,风格极致分化。截至2021年11月底,中证500和国证2000分别累计上涨13.91%和27.58%,对比之下,上证50和沪深300分别以累计下跌-13.06%和-7.28%收场。2021年1-11月,中证转债指数累计上涨16.49%,创出历史新高。转债价格中枢整体上移,90元以下的低价转债几乎被消灭。截至2021年11月底,现存可转债的平均转股溢价率为36.75%,达到2017年以来95%分位数以上的高位(数据来源:国泰君安证券,Wind)。今年以来,可转债基金收益中位数18%左右,吊打大部分权益类基金。

再来看看指数表现,中证可转债及可交换债券指数 (931078)

中证可转债及可交换债券指数样本券由沪深交易所上市的可转换公司债券和可交换公司债券组成。指数采用市值加权计算,以反映沪深交易所可转换公司债券和可交换公司债券的整体表现。

中证转债及可交换债指数今年以来截至2021年12.22日,收益17.21%;近三年年化14.1%;近五年年化8.14%。

我们再来看看可转债基金的表现,今年以来可转债基金收益中位数在18%,头部的基金收益已经超过50%。

前海开源可转债债券 (000536)

广发可转债债券A(006482)

我们再来顺便普及一下知识,看看可转债

是什么?

可转换公司债券是一种被赋予了股票转换权的公司债券,也称可转换债券。发行公司事先规定债权人可以选择有利时机,按发行时规定的条件把其债券转换成发行公司的等值股票(普通股票)。可转换公司债是一种混合型的债券形式。当投资者不太清楚发行公司的发展潜力及前景时,可先投资于这种债券。待发行公司经营业绩显著,经营前景乐观,其股票行市看涨时,则可将债券转换为股票,以受益于公司的发展。可转换债券对于投资者来说,是多了一种投资选择机会。

可转换公司债券是可转换证券的一种。从广义上来说,可转换证券是一种证券,其持有人有权将其转换成另一种不同性质的证券,如期权、认股权证等都可以称为是可转换证券,但从狭义上来看,可转换证券主要包括可转换公司债券和可转换优先股。

可转换公司债券,是一种公司债券,它赋予持有人在发债后一定时间内,可依据本身的自由意志,选择是否依约定的条件将持有的债券转换为发行公司的股票或者另外一家公司股票的权利。换言之,可转换公司债券持有人可以选择持有至债券到期,要求公司还本付息;也可选择在约定的时间内转换成股票,享受股利分配或资本增值。

交易方式

可转债实行T+0交易,其委托、交易、托管、转托管、行情揭示、交易时间参照A股办理。可转债在转换期结束前的十个交易日终止交易,终止交易前一周交易所予以公告。可以转托管,参照A股规则。交易费用

深市:投资者应向券商交纳佣金,标准为总成交金额的2‰,佣金不足5元的,按5元收取。沪市:投资者委托券商买卖可转换公司债券须交纳手续费,上海每笔人民币1元,异地每笔3元。成交后在办理交割时,投资者应向券商交纳佣金,标准为总成交金额的2‰,佣金不足5元的,按5元收取。

为什么?

弗里曼试着给大家分析一下,可转债在今年走出独立的行情,并且吊打权益类资产,特别是沪深300指数,这个在历史上都是极为罕见的情况。

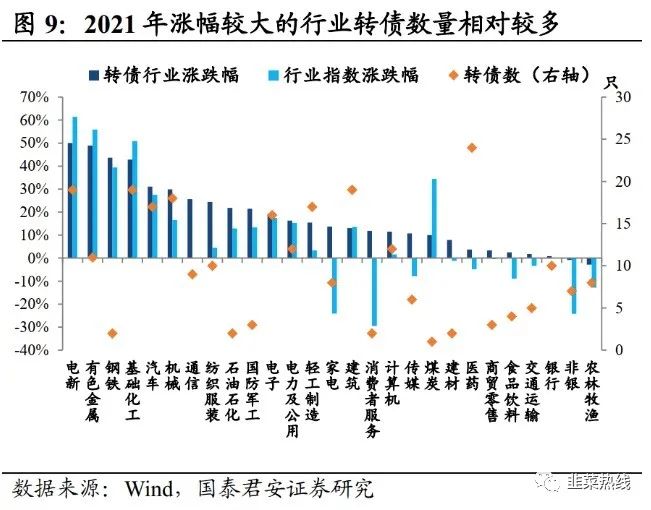

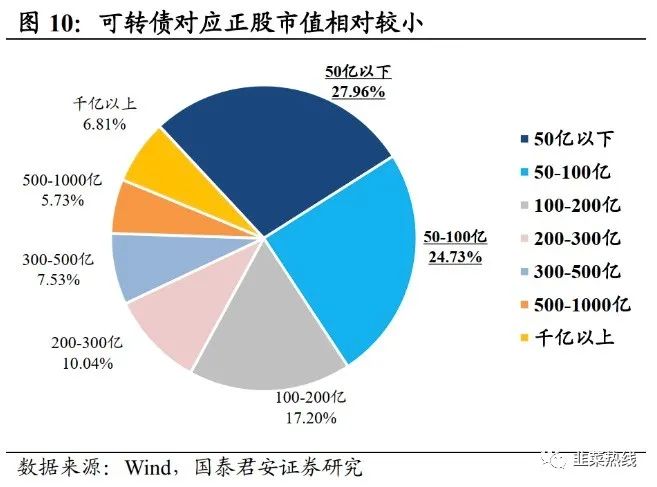

1、因果循环,有非常规的果,就有非常规的因。今年可转债的火爆得益于可转债对应正股的分布情况。

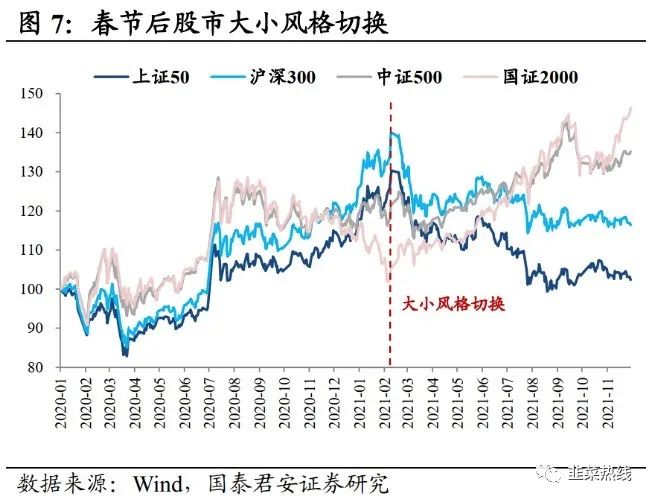

截至12.22,可转债数量一共是379只,对应的大多是中小企业,也就是说中小盘的股。今年春节后,沪深300等大盘价值开始一路走低,老三样也开始了一路下跌,但是中证500,中证1000,国证2000,都走出了不错的行情,这个在最近的五年也是比较罕见的情况,中小盘咸鱼翻身碾压大盘价值。于此对应的是:房住不炒、六稳六保、反垄断、双减、集采等等等等。可见站队的重要性,站对了,躺赢都没问题。

2、受益于微观流动性的剧烈变化,需求大增,狼多肉少。

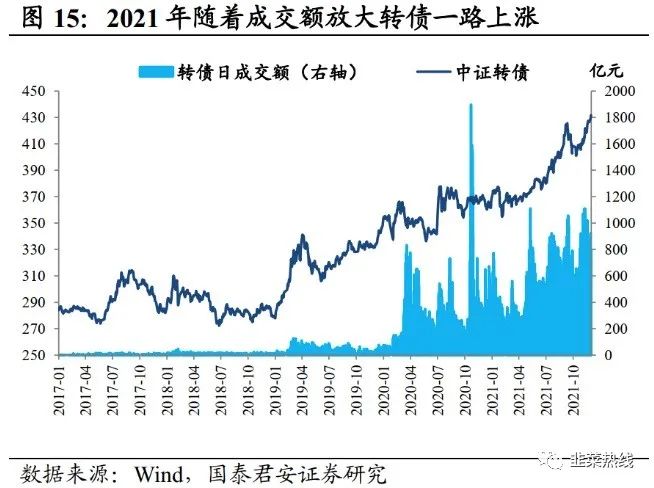

今年以来可转债不仅涨得好,成交也十分活跃。数据显示,自5月份起,可转债市场(公募产品)已连续7个月成交超过1万亿元,其中11月份更是首次突破2万亿元,创出历史新高。截至12月7日收盘,今年以来,沪深可转债市场累计成交14.63万亿元,远超2020年9.69万亿元和2019年1.42万亿元的全年成交规模。

天量交易的背后,是急剧扩大的需求,以固收+类产品为例:截至12月17日,年内新成立的“固收+”基金合计367只,总募集规模5178亿元,相比去年同期的3528亿元大增47%。这一规模不仅超越了过去三年的发行总和,亦将“固收+”基金整体规模推向了历史新高,达1.92万亿元。截至12月17日,超1000只“固收+”基金,年内九成以上取得了正收益,中位数收益率超过6%,且平均最大回撤仅为3.33%,远小于沪深300指数的18.19%。近三年货币基金、纯债基金的平均收益率分别为6.78%、12.17%,同期近九成“固收+”基金收益率超越纯债基金表现。而拉长时间线至近十年,“固收+”基金则展现出“+”的更大优势,平均收益率达101.1%,而同区间货币基金、纯债基金的收益率分别为36.88%和64.11%。

而固收+背后的底层资产配置中提升收益的部分大部分来源于可转债。

3、新转债的发行热潮,以及强制赎回的变少。

截至12月7日,今年两市新发可转债106只,总额2236.56亿元,自2019年以来连续第3年超过2000亿元。同时,约有70只可转债陆续退市,绝大部分实现转股退出。

由于新发的转债通常在6个月内不能转股也不能强赎,所以说年内新发转债的增多,相当于给提供了一个至少半年的炒作期或者稳定期,不会被公司强赎回去。

按照历史经验来说,如果正股涨得好,公司一般都会采用强制赎回条款进行强赎。但是今年比较奇怪,股票中小版块今年收益于政策的扶持,一路开挂,几乎全年碾压沪深300、上证50.按说这些正股对应的转债,如果到了触发赎回的时候,是有钱赎回的。但从另一个角度来说,这些企业之所以股价飙升,转债走高,无不受益于政策的加持,如果在这个时候来与民争利,强赎回可转债的话,那就是有点不识时务了。对于投资者来说,有点「我本将心向明月,无奈明月照沟渠」的意思,我全力救你扶持你,反过来好处全被你吃尽了。农夫与蛇的故事没有上演,但是这一点来说是很反常的,因为如果强赎了,也没有违反任何的法律法规,这一点是弗里曼至今还有不解的地方。

怎么办?

明年的转债还会像今年一样疯狂吗?还会有羊毛可以撸吗?

今年的羊毛的成因,说一千道一万,都是基于资管新规的大背景而来。资管新规的过渡期将在12月31日结束,历史的车轮滚滚向前,这两年真的是波澜壮阔的两年,值得我们来铭记。

明年的转债,开头以防守为主,经历极值之后,我们要观察一下变化。

怎么参与?

越来越难了。中签率越来越低,不过有的时候拼拼手气也还是不错的,前几年一年赚个万把块的很稳定,今年少点,明年更少,但是依然可以参与。需要你开一个股票账户。2021上半年,对已上市的53只转债统计,平均每个账户中6.04签,单账户收益640.51元,平均单签收益106.06元(数据来自:饕餮海),在2019年单账户收益是5889.6元。

交易

交易策略很多。正股策略、低价策略、强权配售策略、条款博弈策略等等。这里不一一展开了,有兴趣的可以自己去看看。但是对于普通投资者来说,自己进行可转债的交易,得不偿失,付出的时间精力与效果往往不成正比,基金股票还没完明白,就别玩期权衍生品了吧,难度相对有点大。

基金

通过基金参与到可转债是个非常划算的事情。可转债通常被形容为进可攻、退可守的产品。是个好东西,但是攻守之间的时机把握是很讲究的,与其我们自己天天盯盘,不如交点管理费让基金经理帮助我们来管理。我们的大部头精力,还是放到权益资产的研究上去。

风险偏好低的,可以买一些固收+的基金,最近睿远的基金卖爆了也证明需求的强大。其实除了睿远还有很多不错的,可以进行平替的基金。

风险偏好高一些的,不满足于纯债、偏股型债券的,可以买一些可转债来适当提升收益,在自己的组合里也可以加一些可转债,适当增厚收益。

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/7465.html