他们每个季度都会提供家庭和非营利组织的金融资产和负债总额的详细信息。

这些数据并不能告诉我们经济的走向,但它可以帮助我们了解美国人对接下来发生的情况的总体定位。

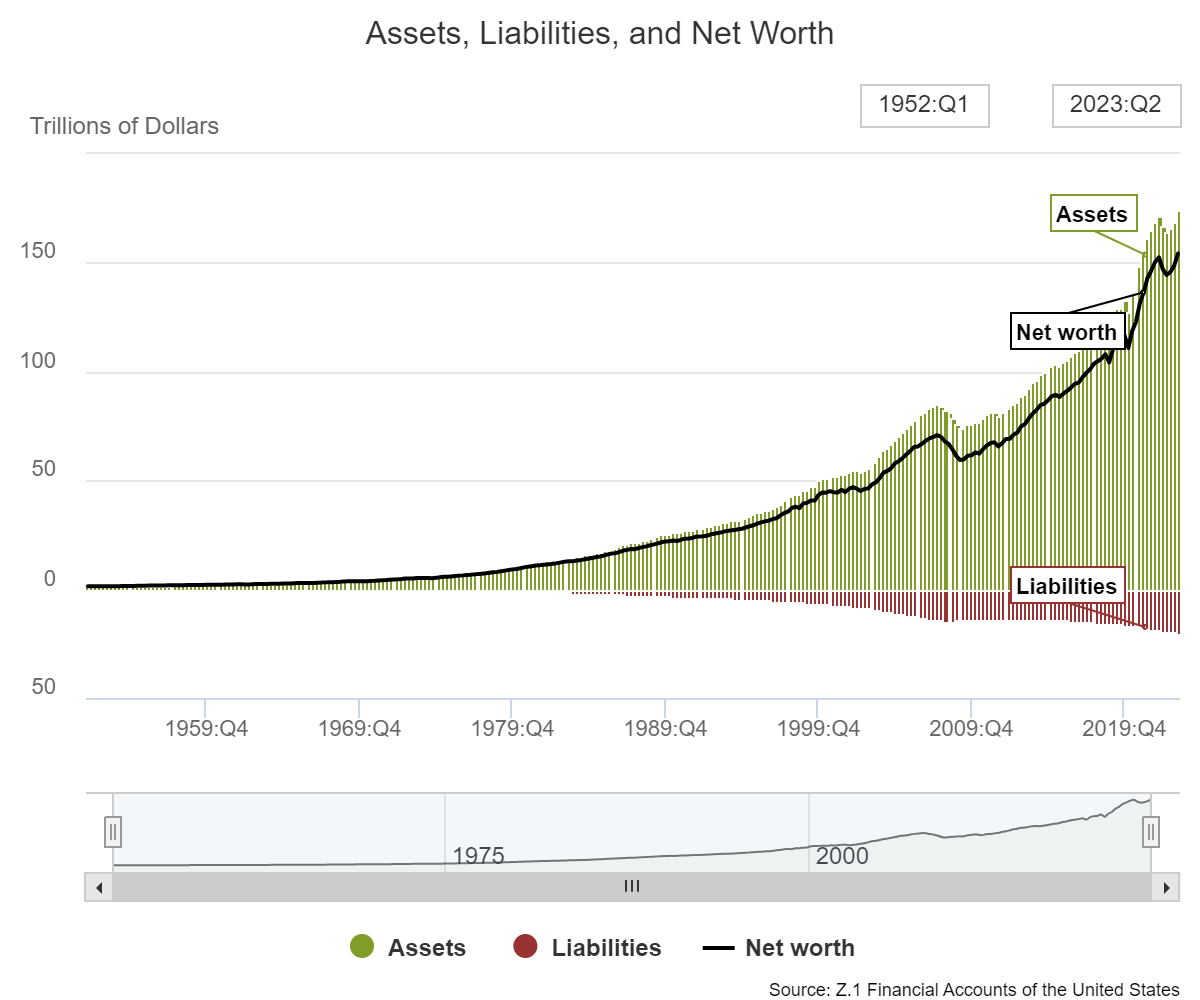

截至今年 6 月 30 日,美国家庭的资产、负债和净资产达到历史最高水平:

资产总额为 174.4 万亿美元,负债总额为 20.1 万亿美元,净资产为 154.3 万亿美元。

那是很多钱。1

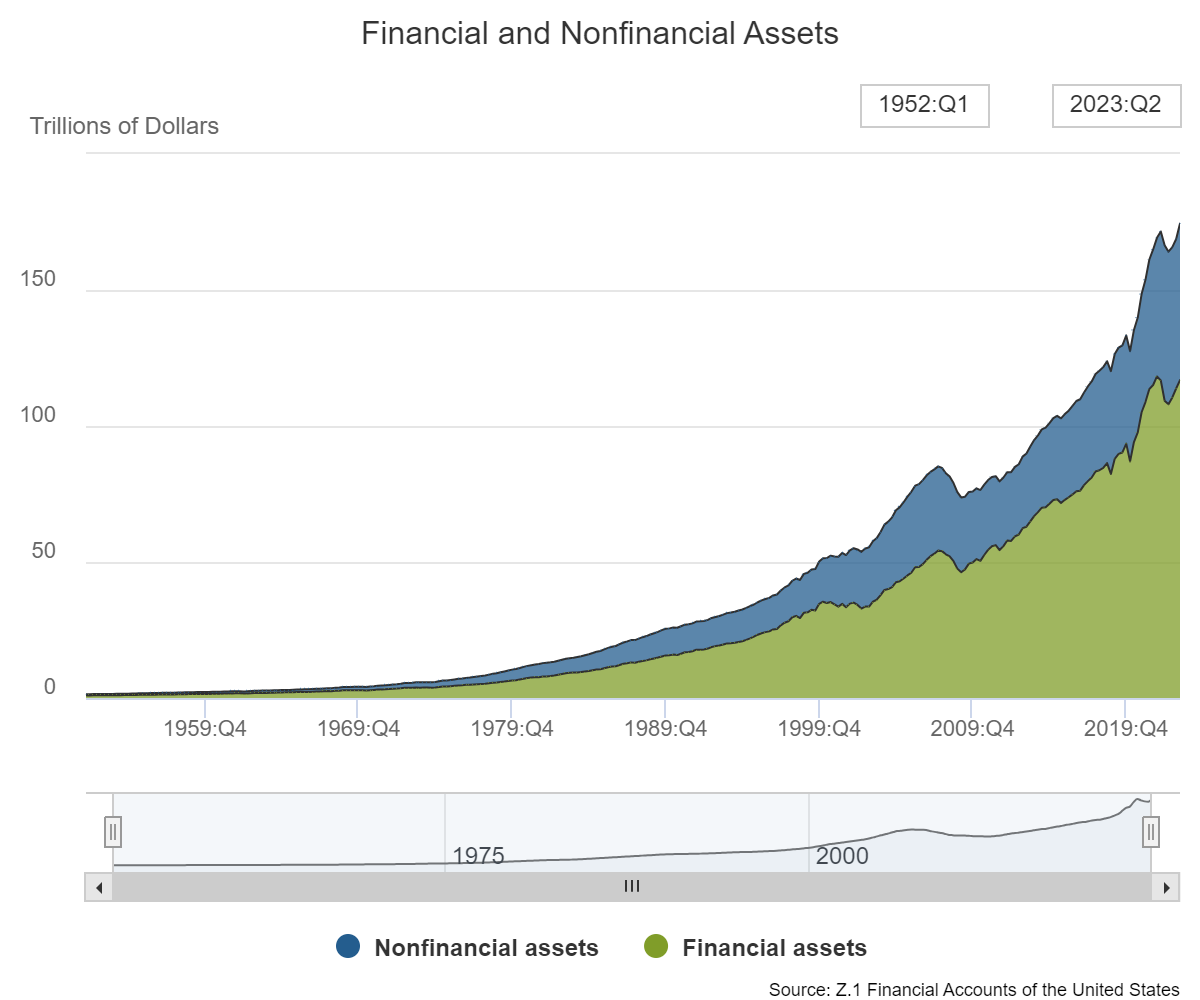

以下是按金融(股票、债券、现金等)和非金融(非营利组织、耐用消费品和房地产)划分的资产明细:

计算得出,大约三分之二是金融资产,三分之一是非金融资产。

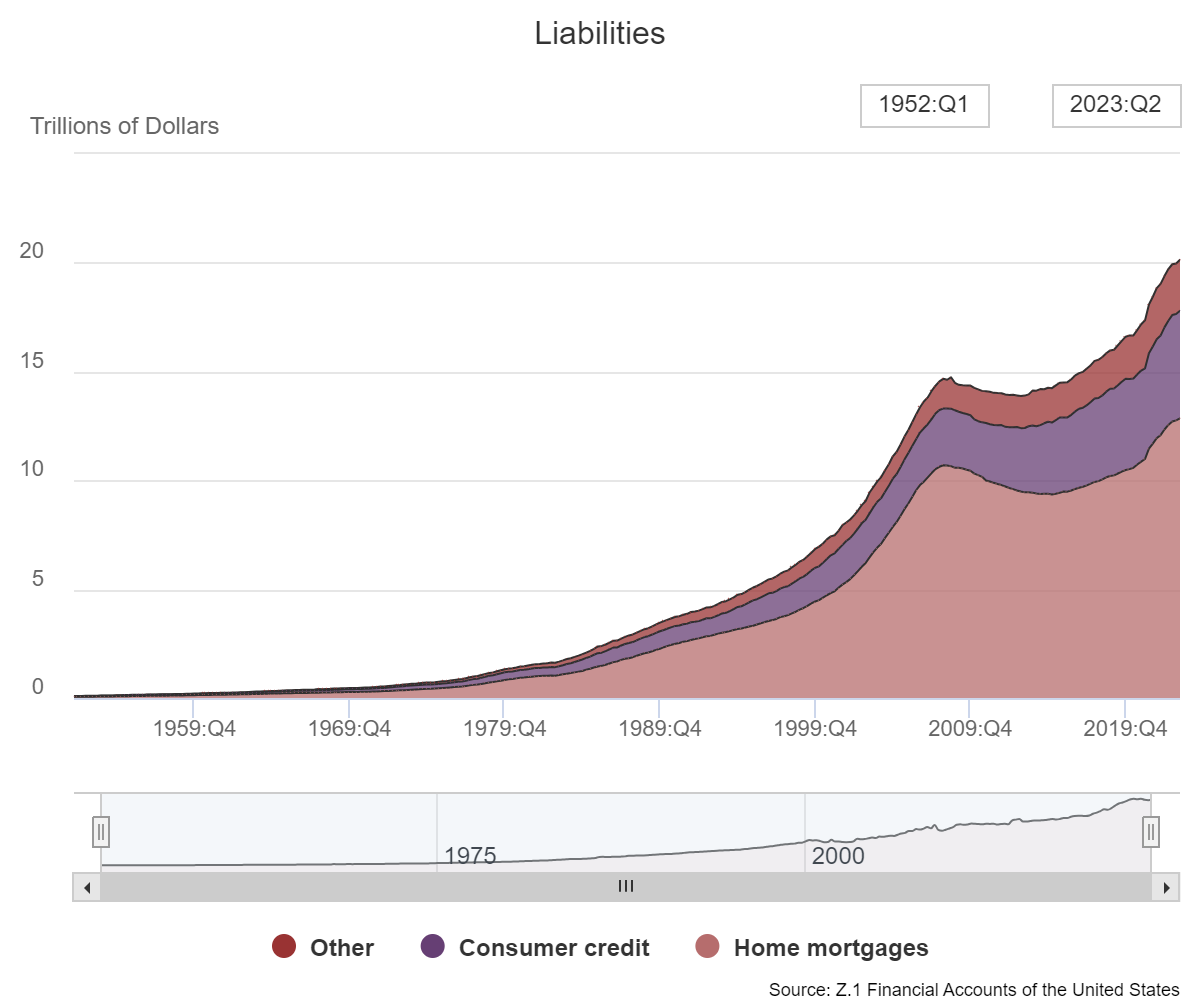

抵押贷款构成家庭债务的大部分:

住房债务约占总负债的64%,而消费信贷(汽车贷款、信用卡、学生贷款、消费贷款等)则占总负债的25%。其他类型的债务略高于所有负债的 11%。

几十年来,债务与资产的比率出人意料地稳定,尽管有时会出现失控的情况。

历史上平均债务资产比率约为 13%(目前为 12%),在 2009 年金融危机最严重的时候高达 20%,在 1952 年消费信贷大幅上涨之前曾低至 6%。国家。

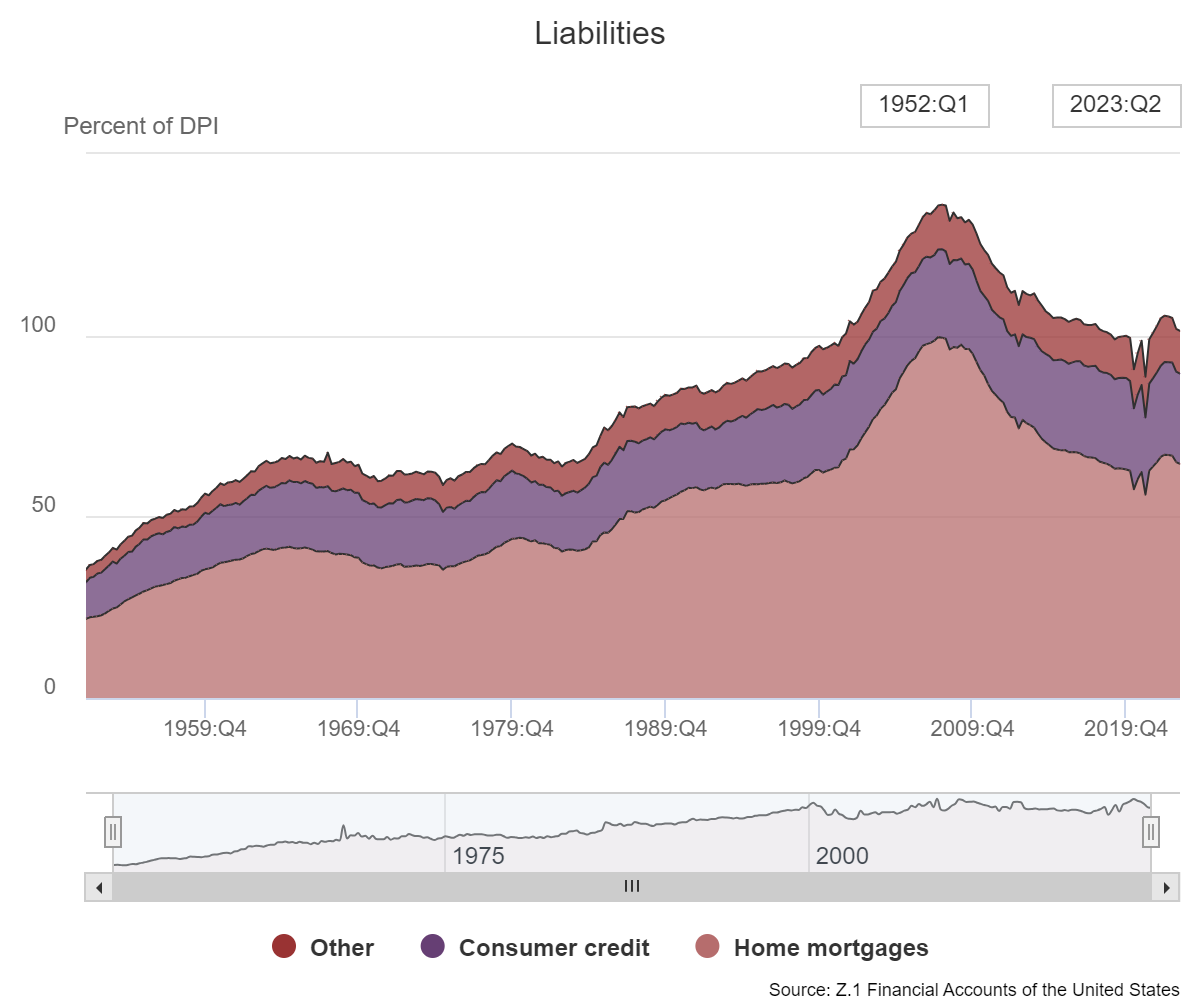

查看相对于个人可支配收入的负债也可以正确看待问题:

2008 年金融危机爆发前夕,债务失控。现在已回落至 2000 年的水平。

从历史角度来看,这些数字的长期趋势很有趣,但研究最近周期中的变化也很有启发性,有助于解释某些经济环境的发展情况。

例如,2001年的经济衰退相对温和。2从 2001 年经济触底到 2007 年第三季度(金融危机前达到顶峰),金融资产总额增长了 64%。

这还算不错,除非你考虑到同期总负债猛增了 94%。

2008年的崩溃是一场债务危机,这是有原因的。人们借了太多的钱。

现在考虑一下自金融危机触底以来资产和负债的增长。

自2009年第二季度末以来,资产增长了136%,而负债仅增长了40%。资产猛增超过100万亿美元。债务增加了 5.7 万亿美元。

这意味着净资产较全球金融危机底部增长了近 160%。

如果你想知道为什么经济仍然如此有弹性,只要看看自历史上最严重的现代经济衰退之一以来修复的家庭资产负债表就可以了。

即使我们更仔细地观察最近的大流行周期,资产增长也超过了债务增长。

自 2019 年底、即疫情爆发前夕开始,金融资产增长了 31%,而负债则增长了 21%。

这与 2008 年的前兆不同。甚至相差甚远。

这是否意味着家庭可以在可预见的未来使经济摆脱衰退?不必要。

当然,消费者占经济的 70%,而且大多数消费者的状况都相当不错。但如果消费者信贷最终不攀升,这种情况就不可能永远持续下去。

疫情带来的消费热潮只能持续这么长时间。

股市和房地产市场也不可能像现在这样上涨。即使我们没有看到人们一直预测的市场崩溃,涨幅至少应该在某个时候趋于平稳。

好消息是家庭现在有很大的安全边际。房屋净值已从 2019 年底的 19.4 万亿美元增长到目前的超过 31 万亿美元。

并非所有家庭财务状况都是平等的,但总体而言,目前情况相当不错。

总有可能出现一些不合常理的事情,对经济造成影响。但消费者仍然一如既往地为经济放缓做好了准备。

除非经济在未来几年换档并出现过热,否则美国家庭的资产负债表将处于一个相当好的位置,能够抵御温和的衰退。

消费者甚至可能首先成为导致下一次经济衰退温和的驱动力。

1如果您想正确看待这些数字,最新的人口普查估计美国大约有 1.32 亿个家庭。

2股票市场的互联网泡沫破灭远比经济领域的泡沫破灭严重。经济衰退只持续了8个月,GDP下降了0.3%。到 2003 年夏天,失业率确实上升到 6.3%,但 3 年后又回到 4.5%。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/76738.html