基准10年期国债收益率今年上涨了70个基点,导致许多人质疑利率的未来走向。让我们看看造成这种情况的根本原因以及这些情况是否可能持续存在。

作为白金汉财富合作伙伴公司的经济和金融研究主管,我收到了很多有关美国短期和长期利率上升的问题,这让许多投资者和市场预测者感到惊讶。例如,2023年7月15日,在10年期国债利率约为3.8 %的情况下,彭博社发表了一篇题为《历史表明,峰值利率接近,是时候购买长期债券》的文章。”其中指出:“美国银行和摩根大通的调查发现,消化价格走势的投资者增加了长期债券的敞口。” 贝莱德总裁罗布·卡皮托(Rob Kapito)是建议延长期限的人之一,他告诉分析师,购买长期债券是“千载难逢的机会”。与预期相反,截至 9 月 26 日,10 年期国债收益率已升至4.56 %。考虑到这一点,让我们研究一下有助于解释利率持续上升原因的因素。三位国债的持续抛售者有助于解释利率上升的原因,我还补充了几个可能有所贡献的原因:

- 除了加息之外,美联储还实行量化紧缩(QT),每月缩减资产负债表近1000亿美元。这正在耗尽流动性,推高利率。

- 巴西、俄罗斯、印度、中国和南非(金砖国家)正在积极减持美元作为储备货币。其他国家也加入其中,包括阿根廷、伊朗、沙特阿拉伯、土耳其、委内瑞拉和其他海湾国家。这些国家都已采取措施减少在国际贸易和金融中对美元的依赖。其结果是,美元资产在央行储备中的占比下降了12个百分点——从1999年欧元推出时的71%下降到2021年的59%。这些国家央行出售美国国债的规模将上升利率压力。

- 美国银行是美国国债的最大持有者之一。商业地产危机给银行尤其是地区性银行带来了资金问题。为了提高流动性,他们可能被迫出售美国国债,这是他们持有的流动性最强的资产。

- 尽管美联储一直在通过加息和实施量化宽松来收紧货币政策,但联邦政府却一直在实施大规模财政刺激,在充分就业时(当我们应该保持盈余时)预算赤字约为 GDP 的 6.3 %减缓经济需求)。对经济的刺激包括 2022 年《CHIPS 和通货膨胀削减法案》的通过。CHIPS 法案提供了约 2800 亿美元的新资金,以促进美国国内半导体的研究和制造。该法案包括为美国境内的芯片制造提供 390 亿美元的补贴,以及制造设备成本的 25% 投资税收抵免,以及用于半导体研究和劳动力培训的 130 亿美元。《减少通货膨胀法案》包括 6,630 亿美元的气候行动投资,这些投资已纳入联邦税法。这些法案提供了巨大的经济刺激,导致在充分就业的情况下基础设施支出增加。

- 财政赤字导致美国债务评级被下调,美国债务与 GDP 之比现已超过 100%,并预计将继续上升。这可能导致外国投资者要求更高的风险溢价来持有美国国债,从而推高利率。此外,赤字导致必须发行的国债供应增加,从而给利率带来上行压力。

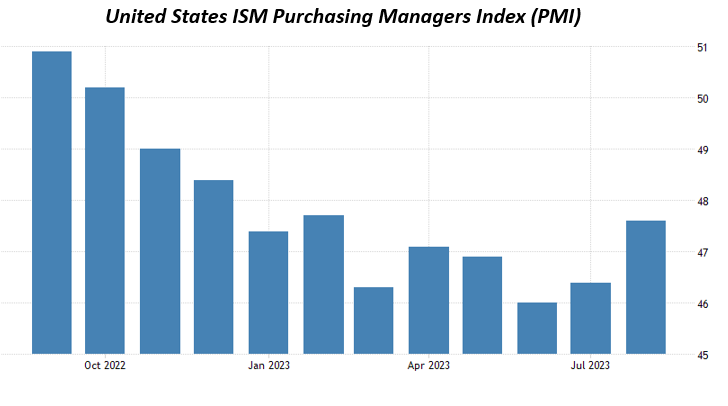

- 美国经济强于预期。仅占就业人数约8%的制造业自 2022 年 11 月以来一直陷入衰退,原因是美联储大幅加息,令经济中对利率敏感的行业(如住房、汽车、商业房地产、制造业和耐用品)降温。商品)。但服务业支出对利率不太敏感,约占GDP 的78%,即使经济增长放缓,服务业支出仍然强劲。如下图所示,虽然美国 ISM PMI自 2022 年 11 月以来(连续 10 个月)一直低于 50(收缩),但 8 月份服务业经济活动连续第八个月扩张,触及54.5的六个月新高(读数高于 50 表示扩张)。

- 日本收益率曲线控制(YCC)即将结束。7 月,日本央行 (BOJ) 开始逐步取消已实施七年的 YCC 计划,或者至少朝着最终退出迈出了重要一步。YCC 抑制了日本债券收益率,增加了对美国国债等高收益资产的需求。由于日本投资者的需求减少,YCC 的逐步退出可能会导致美国收益率上升。

未来该何去何从?

与往常一样,我对美国利率未来的预测仍然是阴云密布。许多预测人士呼吁美国债券上涨,认为美联储的货币政策将导致通胀持续下降,接近美联储2%的目标,经济放缓(信贷需求减少),同时银行体系信贷标准收紧。但存在可能导致利率长期保持较高水平或进一步上升的风险。

关于未来利率,历史可以告诉我们什么?一个月期国库券的平均实际收益率约为 0.3%。除此之外,还应该加上对长期经济增长的预测,美国的增长约为1.8%(远低于约 2.5% 的长期平均水平)。这使得长期债务的实际收益率约为 2%。还必须添加对通货膨胀的估计。如果你是一个乐观主义者,下限应该是 2%(美联储的目标),这将使名义长期收益率达到 4% 左右。如果你不那么乐观,特别是如果你担心我们无力解决不断增长的财政赤字和债务占 GDP 的比例,你可能会预测更高的数字,也许是 3% 甚至更高。对利率的另一个负面影响可能是美元储备的外国持有者要求的风险溢价不断增加。利率上升或下降的风险至少在这一点上是平衡的。

那些担心利率和通胀未来走向的投资者应考虑增加对通胀保值国债(TIPS)的配置;现在是一个特别有吸引力的时期,因为实际收益率远高于 2%。截至9月27日,5年期、10年期和20年期TIPS收益率分别为2.44%、2.25%和2.40%。对于那些愿意接受一些经济周期(信贷)风险和流动性不足的人来说,另一个选择是投资私人信贷基金,这些基金投资于由私募股权公司担保和赞助的高级浮动利率贷款,例如 Cliffwater 的 Corporate Lending基金(CCLFX)。CCLFX的久期仅约1个月,收益率却超过11%。

Larry Swedroe 是白金汉财富合作伙伴(Buckingham Strategy Wealth, LLC 和 Buckingham Strategy Partners, LLC 的统称)的金融和经济研究主管。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/76984.html