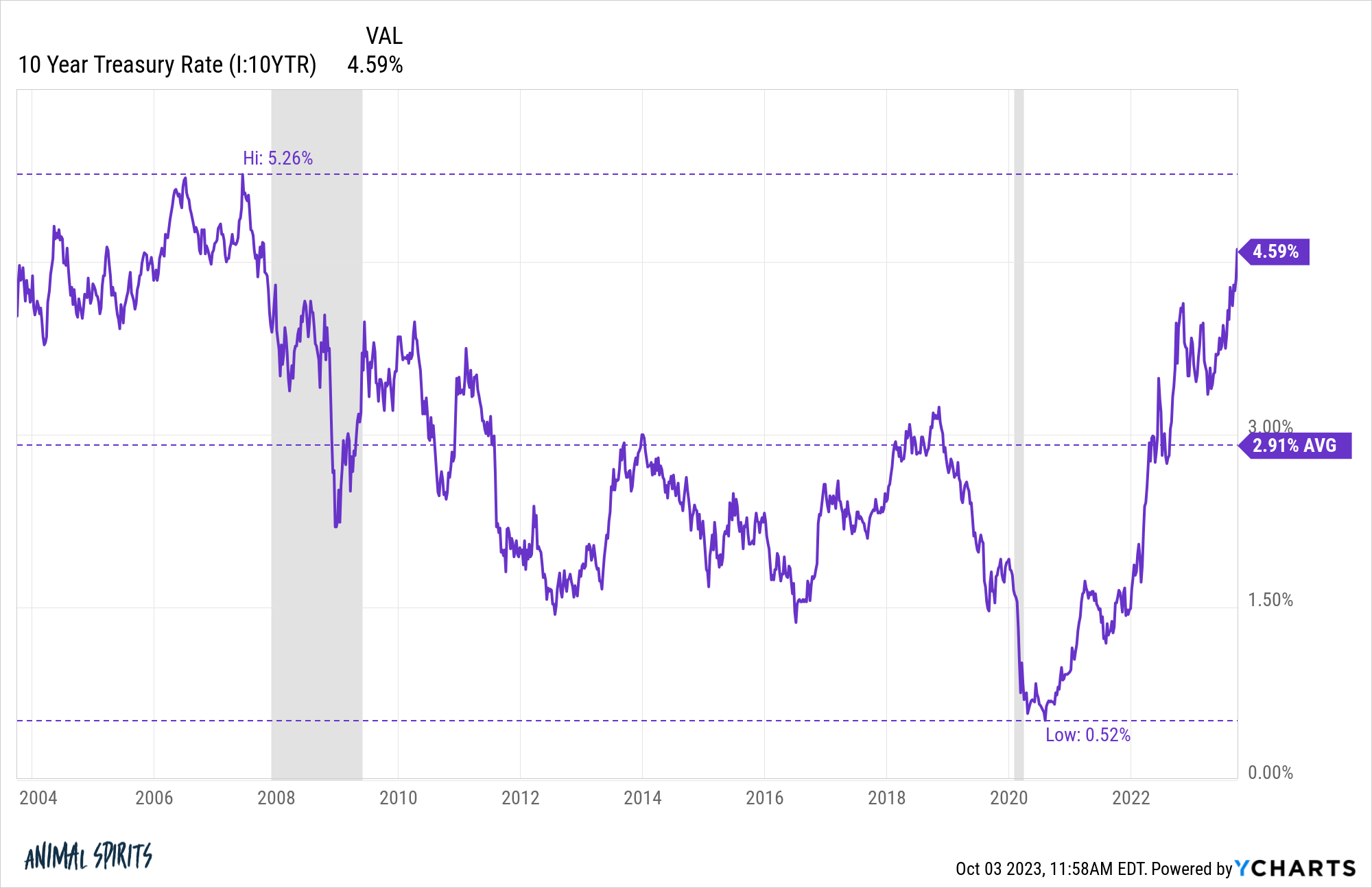

10 年期国债收益率目前约为 4.8%,高于 4 月份 3.3% 的低点。7月份的收益率为3.7%。

许多专家认为,债券市场现在才意识到强劲的劳动力市场、有弹性的经济、高于预期的通胀和美联储政策所带来的长期较高利率制度的潜力。

我不知道债券市场在想什么,但值得考虑的是,利率有可能继续高于金融危机以来我们所习惯的水平。1

因此,我使用各种利率和通胀水平来了解股市过去的表现。

当利率较低或较高时,回报会更好吗?高通胀对股市是好是坏?

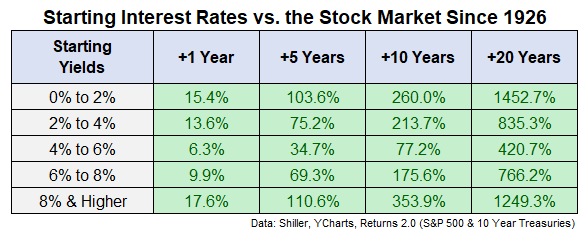

以下是基于 10 年期国债的起始收益率以及标准普尔 500 指数自 1926 年以来的一年期、五年期、十年期和二十年期平均回报率:

令人惊讶的是,最好的未来回报来自于起始利率非常高和非常低的时期,而最差的回报则来自平均利率制度。

自 1926 年以来的 10 年期国债平均收益率为 4.8%,这意味着我们目前处于这一长期平均水平。

二十年前,10 年期国债的收益率约为 4.3%。

自那时以来,收益率发生了很大变化:

在那 20 年期间,标准普尔 500 指数每年上涨近 540%,即 9.7%。

不错。

我对这些回报背后的原因有一些想法,但让我们首先看看通货膨胀数据。

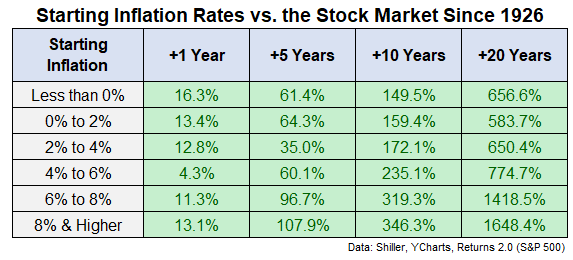

以下是过去不同通胀水平下标准普尔 500 指数的平均远期回报:

1926年以来的平均通货膨胀率约为3%。

这些结果可能看起来也令人惊讶。最好的远期长期回报来自于非常高的起始通胀水平。在 6% 或更高的通胀率下,远期回报非常可观。6% 或更低,仍然相当不错,但更接近平均水平。

那么这是怎么回事呢?

为什么更高的利率和通胀水平会带来更好的远期回报?

最简单的解释是,在过去 100 年左右的时间里,我们只经历过一种高利率体制和两种高度通胀的环境。每一种情况之后都会出现咆哮的牛市。

第二次世界大战后的 20 世纪 40 年代末,年通货膨胀率达到近 20%。紧随其后的是 20 世纪 50 年代美国股市有史以来最好的十年(每年上涨超过 19%)。

20 世纪 70 年代的高通胀和利率上升时期之后是 1980 年代和 1990 年代我们经历过的最长的牛市。

投资的一个简单但经常被忽视的方面是,危机可能会导致短期回报糟糕,但长期回报却很可观。当您经历通货紧缩和高通胀时,它们是令人恐惧的,但也往往会产生绝佳的市场切入点。

还值得指出的是,高通胀和高利率时期是历史异常值。自 1926 年以来,只有 13% 的月度观察发现利率达到 8% 或更高,而通货膨胀率超过 8% 的情况却低于 10%。

这也有助于解释为什么远期回报与平均收益率和通胀水平相比显得更加黯淡。在“正常”的经济环境中(如果有这样的事情的话),经济可能已经扩张了一段时间,股票价格也上涨了。

购买股票的最佳时机是在崩盘之后,当消息利好时市场不会崩盘。

自2009年初以来,美国股市每年上涨超过13%。我们的表现非常出色。

高于平均回报率最终会出现低于平均回报率,这是有道理的。

同样重要的是要记住,虽然利率和通胀的波动可能在短期内对市场产生负面影响,但足够长的时间范围可以帮助缓解问题。

无论经济状况如何,如果您的时间范围以几十年而不是几天来衡量,那么您在股市中的表现会更好。

1很难相信更高的利率最终不会让经济降温,进而导致利率下降,但谁知道呢。一段时间以来,经济已经违背逻辑。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77037.html