美国目前占全球股票市场的 60%。1 这意味着极端本土偏好的投资者会忽略 40% 的股票市场。事实上,在过去 14.5 年里这样做对你来说应该是有效的,但市场是周期性的,所以这种情况不太可能永远持续下去。美国股票和国际股票之间的王位互换也由来已久(见图表)。特别是在当今充满挑战的市场环境下,投资者在冷落美国以外的资产之前应该三思而后行。

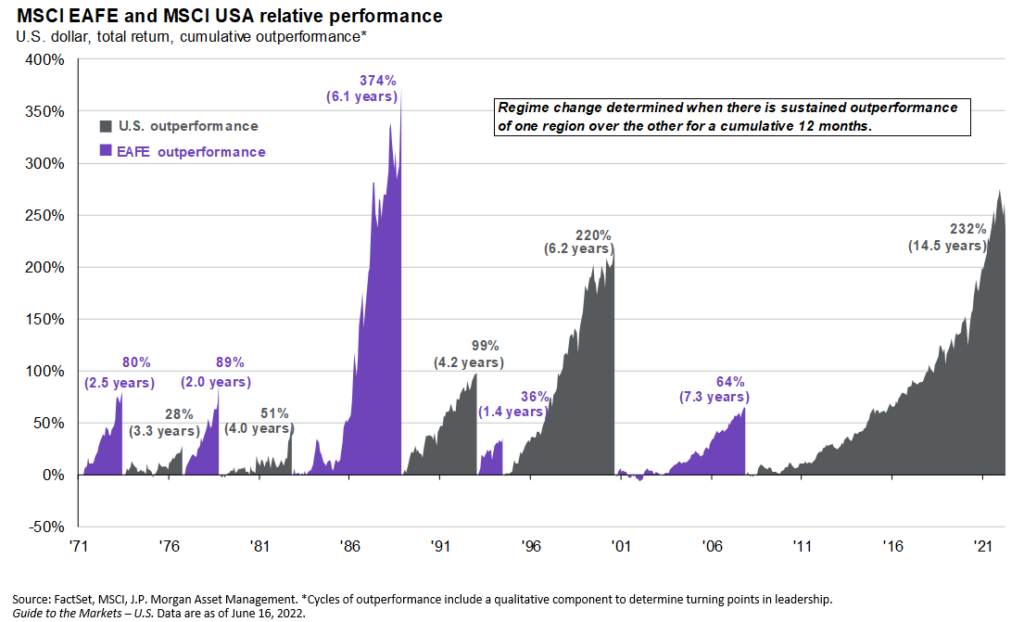

美国股市并不总是占据主导地位

美国并不总是主导全球股市!当美国股市面临逆风时,国际股市可能会应势而上。从历史上看,一个地区持续表现优异的情况相当普遍。

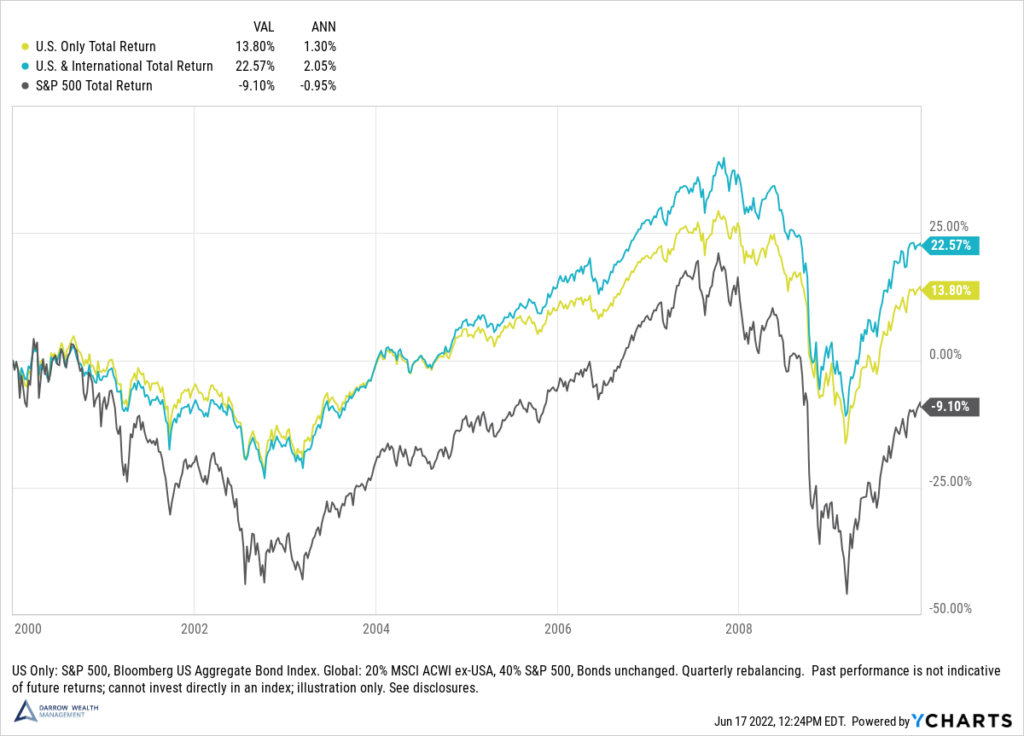

这些回合可能意义重大。例如,考虑一下 2000 年代初开始的美国股市“失去的十年”。2000 年至 2009 年间,标准普尔 500 指数的累计总回报率为负 9.1%,而MSCI 所有国家世界指数(美国除外)的累计总回报率为正30.7%

如果美国股市陷入困境,国际股市可能会跑赢

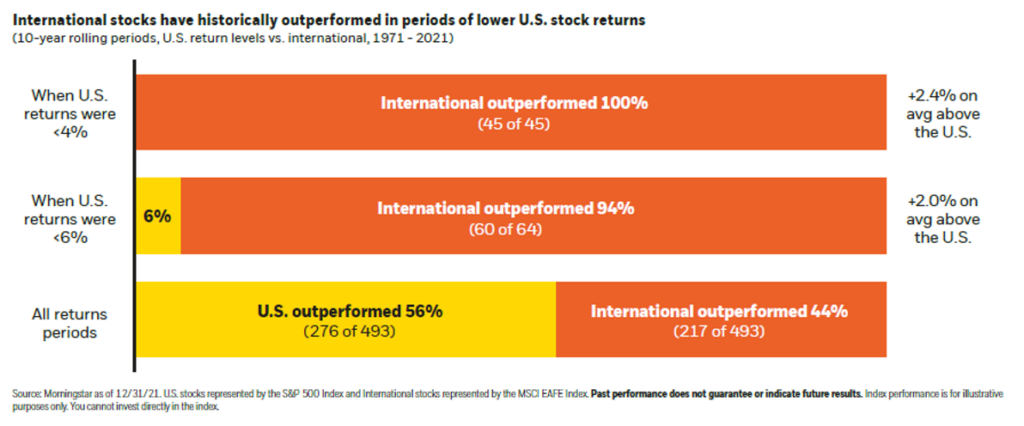

上图详细列出了 S&P 500 指数与 MSCI EAFE 指数的表现。在国内股票回报率低于平均水平的时期,国际股票表现较好,平均回报率超过 2%。此外,自 1971 年以来的所有滚动 10 年期间,表现最好的国家几乎是抛硬币的结果:美国只有 56% 的时间表现更好。

由于在没有事后诸葛亮的情况下,试图实时安排政权更迭是非常困难的,因此有理由考虑将美国和美国以外的股票配置为资产配置。

美国以外的股票可能有助于降低投资组合的风险

在 2000 年代初和整个全球金融危机期间,在您的投资组合中拥有国际敞口将是降低总体风险和维持一定水平投资回报的关键因素。

举例来说,考虑这个假设的股票与债券 60/40 的投资组合。仅美国投资组合包括标准普尔 500 指数和彭博巴克莱美国综合债券指数,而美国和国际投资组合将 20% 的股票敞口分配给 MSCI 所有国家世界指数(美国除外)

从 2000 年到 2009 年底,全球配置总计将跑赢近 8.8%。²

在投资组合中考虑国际资产的其他原因

- 行业集中度不同。美国科技含量相当高。标准普尔 500 指数目前约有 27% 是科技公司。与欧洲的 7% 相比。投资新兴市场的金融和大宗商品等其他行业可以增加整体多元化。

- 货币风险和回报。在较高水平上,外币相对美元的相对强势可能会促进或损害回报。资产管理公司可以采取不同的策略来对冲或提高外汇回报率,但要点是货币可以成为多元化的另一层。

- 估值。相当长一段时间以来,美国境外的估值一直低于长期平均水平。特别是相对于美国股票,从估值角度来看,国际股票看起来更具吸引力。尽管 2022 年出现抛售,但标准普尔 500 指数目前才刚刚达到 20 年平均市盈率。

总结

将美国以外的股票添加到您的投资组合中可能有助于降低长期风险。但也有一些缺点需要注意。最值得注意的是,国际资产往往更不稳定。这些波动可能向上,也可能向下。正如海外投资的独特因素(例如外汇汇率或行业风险敞口)有时可以帮助投资者一样,它们在其他情况下也可能会损害美国投资者。

与投资中的任何事情一样,请考虑您的个人风险承受能力、时间范围和环境。多元化并不是灵丹妙药,如果您确实在投资组合中增加了国际风险敞口,请务必适当调整头寸规模以满足您的需求。

1 以 MSCI 所有国家世界指数为代表。

² 仅供说明之用,不应被误解为对任何特定投资产品、策略的推荐或任何类型的个人建议。不包括投资成本或费用;您不能直接投资于指数。过去的表现并不预示未来的结果。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/77294.html