风格机制是投资者最大的风险因素之一,仅次于整体股票风险。在成长型风格占据主导地位 15 年后,市场内波动性的回归促使人们对风格框架和周期性轮换重新产生兴趣。通过重新熟悉风格周期的动态,我们可以更好地理解这些投资组合的构成要素如何塑造我们的金融未来。

在本篇分析中,我将证明风格回报是市场真正的湾流,投资者不应忽视其强大的潮流。我将讨论三个基本但根本的问题:

2. 增长与价值之间的波动有多大影响?

3. 风格转变的机制是什么?

我相信,凭借三个简单但强大的输入,罗素风格方法可以解开市场上一些最能引起共鸣的行为。

增长和价值风格机制的典型持续时间是多长?

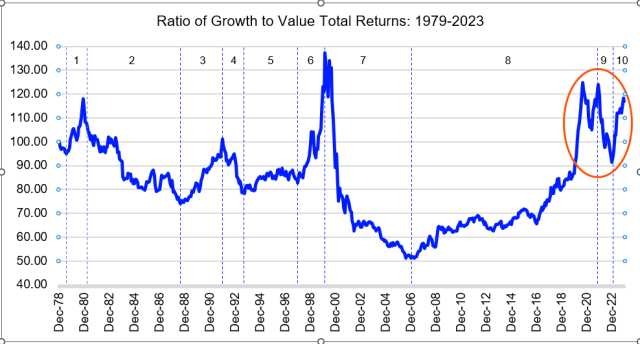

2022 年价值股的急剧轮动仍历历在目,投资者想知道轮动是暂时性走势还是持久的市场趋势。为了提供背景和指导,我测量了罗素1000 成长和价值指数自 1978 年 12 月以来的总回报率比率,并将其重新定为 100 作为初始值。

这种方法使我们能够观察到增长或价值表现优异的不同时期,而不会被股票回报率的失控复合增长所分散注意力。这种方法与时间无关:可以大致等同地进行跨时期比较,例如 1980 年代和 2010 年代之间的比较。

罗素 1000 增长指数总回报率除以罗素 1000 价值指数总回报率,奇偶校验设置为 100,成立日期为 1978 年 12 月 31 日。来源:富时罗素数据,2024 年 2 月。

通过连接上图中的峰值和谷值,可以轻松识别出 10 个独立的风格表现时期。上升趋势表明增长表现优异,而下降趋势则表明向价值方向转变。令人着迷的是,尽管月度风格回报只有 51.9% 的时间保持在同一方向,但这种明显的周期性模式却出现了——这一比率与抛硬币无异!

在分配风格机制时,需要进行一些模型判断。例如,机制五和机制六是分开的,而不是计算 1990 年代的一个综合增长机制,因为这两个阶段之间的差异比增长和价值之间的差异更大。尽管存在这样的自由裁量权,但该框架提供了一种基于证据的方法来分解风格回报的波动函数。

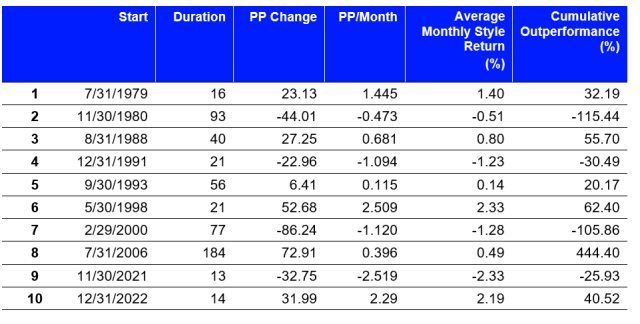

图中描绘了四种不同的趋势规模和强度指标。PP 变化表示每个制度下罗素 1000 增长与价值指数总回报率的百分点变化。PP/月列是前一个值的变化率,是每个制度的平均斜率。制度 10 仍处于阶段,并不表示制度已完成。资料来源:富时罗素,2024 年 2 月。

风格制度的平均持续时间为 64 个月,但其中的细微差别远不止这个数字所显示的那么简单。首先,制度长度的差异很大,从短端的 13 个月(制度 9)到长端的 184 个月(制度 8),相差超过一个数量级。

事实上,从 2006 年 7 月到 2021 年 11 月的 15 年大增长制度(GGR,制度八)是一个真正的异常值,它扭曲了整体结果。值得注意的是,制度八与平均制度长度相差 2.3 个标准差(如果从样本中排除,则为 4.6)。

通过分离 15 年 GGR 的影响,我们得出了对风格体系长度更具代表性的理解。整体平均周期长度缩短至 46 个月,增长体系的平均持续时间几乎减半至 33 个月。因此,我们可以得出结论,风格体系不是当月现象,而是通常为多年趋势。此外,当排除 GGR 时,价值体系的持续时间往往是增长体系的两倍。

增长和价值之间的波动有多大影响?

44 年后,这些对立策略的年化回报率仅相差 42 个基点,增长和价值在 2023 年 3 月 14 日才实现回报平价。如果两种风格方法将投资者带向大致相同的目的地,那么风格趋势到底有多重要?它们只是股票回报整体表面上的涟漪吗?

更适合说是强劲的波浪:成长和价值之间的波动具有巨大的影响。计算成长和价值总回报比率的变化率表明,风格趋势平均以每月 1.15 个百分点 (pp/m) 的速度发展。

作为背景,这种风格趋势速度比股票市场的预期月回报率高出 44%,而波动率仅为后者的 55%。这一分析表明,风格趋势比基础股票市场的趋势更强劲、更一致。总而言之,这些波动相当于每月有 6000 亿美元的股东财富在增长和价值之间重新分配。

虽然平均风格体系的增长/价值总回报比率波动幅度为 40.9 个百分点,但体系层面的风格回报速度差异很大。从历史上看,价值体系的进步速度比增长体系快 26%,这是由于增长趋势达到顶峰后价值回归迅速。

除去 1990 年代中期的风格中性(第五种模式,其发展速度仅为 0.12pp/m),GGR 是最不具活力的风格趋势,发展速度仅为 0.39 pp/m。将这种缓慢的步伐与下一个价值周期(表中的第九种模式)进行比较,这是有史以来最激进的周期,以负 2.52pp/m 的速度飙升。在 15 年的稳定状态之后,这种风格方向的逆转,以及风格强化的六倍,导致许多股票投资者在 2022 年经历了市场震荡。

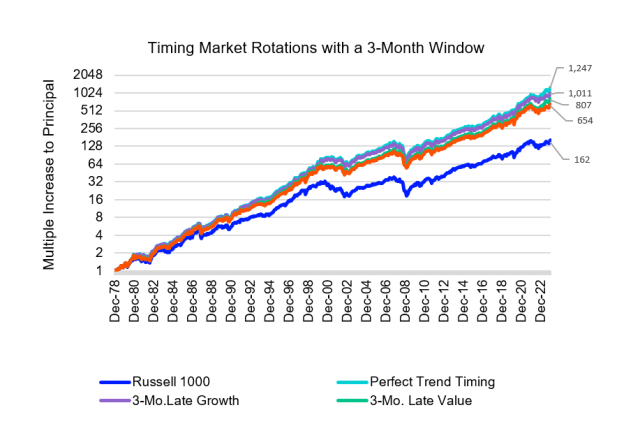

如果完美把握这 10 个罗素风格机制的时机,那么自 1979 年以来,基准指数的回报率将增长近七倍,投资者的收益将从最初的 162 倍飙升至惊人的 1,247 倍。即使投资者错过了这些转变,时间滞后了 3 个月,他们仍然可以获得罗素 1000 指数回报率的四倍增长,升值 653 倍。相比之下,一个极其不幸的投资者如果一直与当前的风格趋势不同步,那么他只能获得基准收益的 10.5%。简而言之,风格配置很重要——但投资者如何从这些风格转变的关键时刻获利呢?

风格转变的机制是什么?

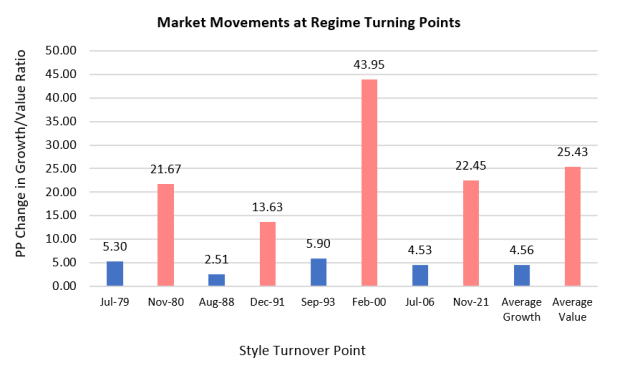

成长型向价值型转变和价值型向成长型转变的主要区别在于其活力。价值型转变始终是更为剧烈的事件,平均是市场风格位移的 5.57 倍。该值是通过测量每个风格最大值或最小值前后三个月内成长型和价值型总回报比率的总变化来计算的。本质上,它捕捉了市场在转变过程中从风格角度覆盖了多少范围。

明确的结论是,与缓慢的 U 型增长型转变不同,价值型转变是相当剧烈的市场事件。随着增长型重获青睐,投资者有时间和机会评估风险并重新定位,但他们没有这种回归价值型的奢侈。

每个风格体系转换点的总市场位移(绝对值),在极值之前和之后 3 个月,以罗素 1000 增长指数与罗素 1000 价值指数总回报比率的百分点变化表示。蓝色表示增长体系,玫瑰色表示价值体系。资料来源:富时罗素,2023 年 2 月。

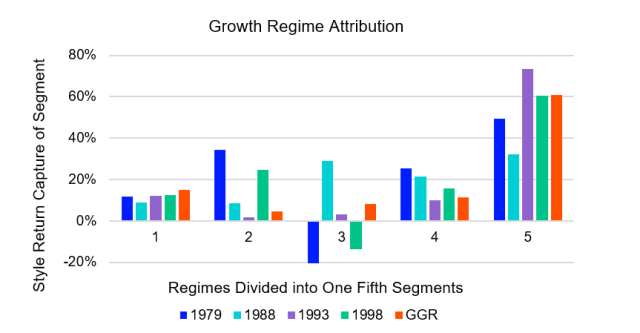

为什么轮换强度会有如此大的差异?这源于所有增长机制的一个基本特征——当风格趋势达到顶峰时,它们的回报会激增。没有一个增长周期是在没有这最后的繁荣期的情况下结束的。事实上,增长趋势的最后 20% 占据了 50.8% 的风格回报。我们当中的风险爱好者可以欢呼雀跃,因为在这些增长高潮中,风格回报的累积速度是剩余时期的 6.23 倍。

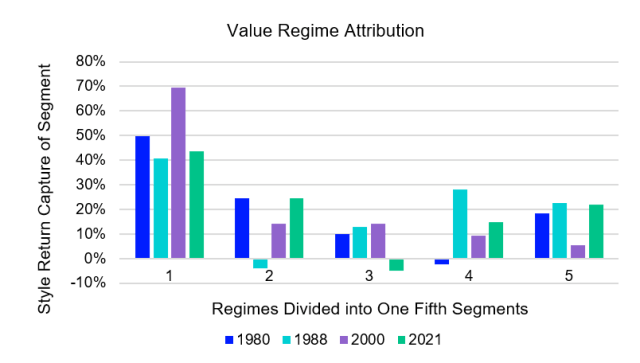

增长和价值型基金按时间顺序分为五分之一的类别,以说明它们对基金类型总回报的捕获率。资料来源:富时罗素,2024 年 2 月。

或许,与这些增长爆发的规律性和可预测性一样引人注目的是,随之而来的增长崩溃和价值复苏的对称性。正如增长机制的风格回报在周期中处于后置状态一样,价值机制的风格回报也处于前置状态,比例同样为 50.8%。

这种终端增长高峰不仅形成了一种在风格周期历史中产生反响的模式,而且还表明,进入市场轮换的强度可以预测进入下一个周期的强度。

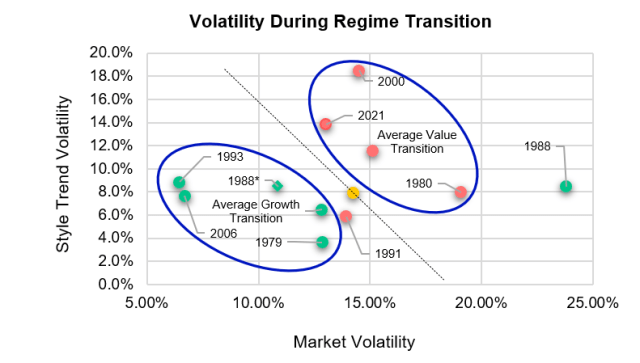

此外,我们可以使用波动性的视角来证实这种增长和价值风格转变的 U 型与 V 型框架。对每种风格轮换的六个月的评估发现,转向增长时,市场波动性和风格波动性低于平均水平 1.4 点,而转向价值时,这些波动性指标分别增加 0.9 点和 3.6 点。

补充一下,这些数字表明,增长转型在风格趋势波动中处于 48 百分位,而价值转型则达到 86百分位。换句话说,从价值转向增长和从增长转向价值是完全不同的两种情况。

绿点表示增长机制,红色表示价值周期。数据观察基于每个过渡点(前 3 个月、过渡月份和后 3 个月)的 7 个月内的平均波动率。资料来源:富时罗素数据,2024 年 2 月。

发挥你的优势

风格周期是持久的多年趋势,代表着股票市场表面回报之下的强大暗流。鉴于风格回报及其相关波动模式的重要性,从风格转变中获益的最有风险效率的方式是在相应的制度变革后积极配置价值。

这些风格转变不仅在发生时提供清晰的市场信号,而且价值风格回报在周期初期会集中,并在发展过程中强度会降低。此外,从历史上看,最终回归增长是一个渐进的过程,从而降低了投资者超过或低于风格转变的风险。

为了加深对增长和风格方法论及其实际应用的理解,我撰写了四篇系列论文中的三篇,可在 FTSE Russell 的研究图书馆中查阅。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/82925.html