如果你只关注一年投资期内的收益和协方差,你可能会得出这样的结论:商品不适合投资组合。然而,在较长的投资期内,商品的效率会显著提高,尤其是在使用预期收益并保持历史序列相关性的情况下。

我们将展示大宗商品的配置如何随着投资期限而变化,尤其是考虑到通货膨胀时。我们的分析表明,投资专业人士在构建投资组合时可能需要对某些投资,尤其是大宗商品等实物资产采取更细致入微的看法。

这是关于我们特许金融分析师协会研究基金会论文的系列文章的第三篇。首先,我们证明了序列相关性在历史上存在于各种资产类别中。其次,我们讨论了股票风险如何根据投资期限而变化。

大宗商品的历史低效率

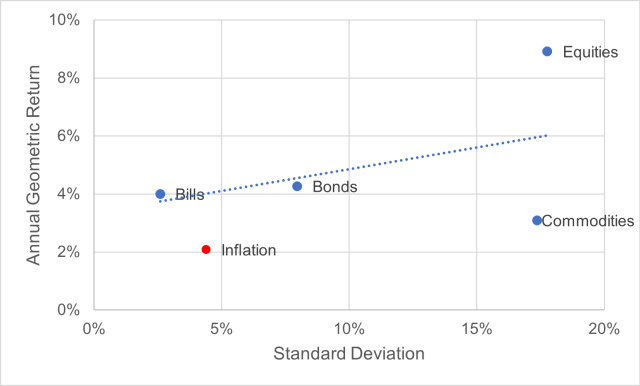

商品等实物资产通常被视为在更大的选择机会集内效率低下,因此在均值方差优化 (MVO) 等常见投资组合优化程序中通常很少(或没有)分配。商品的历史低效率记录在图表 1 中,其中包括 1870 年至 2023 年美国现金、美国债券、美国股票和商品的历史年化回报率。美国现金、美国债券和美国股票的主要回报率来自 Jordà-Schularick-Taylor (JST) 宏观历史数据库,从 1872 年(完整数据集可用的最早年份)到 2020 年(可用的最后一年)。此后,我们使用 Ibbotson SBBI 系列计算回报率。

大宗商品回报系列采用了1872 年至 1969 年加拿大银行商品价格指数(BCPI) 和1970 年至 2023 年标准普尔 GSCI 指数的回报。BCPI是加拿大生产并在世界市场上销售的 26 种商品的现货或交易价格(以美元计)的链式费雪价格指数。GSCI 是第一个主要的可投资商品指数,它的基础广泛且按生产加权,代表全球大宗商品市场的贝塔系数。

我们之所以选择 GSCI,是因为它历史悠久、成分权重与 BCPI 相似,而且有几种公开的投资产品可用于大致跟踪其表现。其中包括 iShares 交易所交易基金 (ETF) GSG,其成立日期为 2006 年 7 月 10 日。我们使用这两个商品指数代理主要是因为数据可用性(例如,可追溯到 1872 年的回报)和熟悉度。在看待分析结果时,应考虑到这些局限性。

图 1. 资产类别的历史标准差和几何回报:1872-2023 年。

资料来源:Jordà-Schularick-Taylor (JST) 宏观历史数据库。加拿大银行。Morningstar Direct。作者计算。

与国库券、债券和股票相比,大宗商品似乎效率极低。例如,大宗商品的回报率低于国库券或债券,但风险却高得多。或者,大宗商品的年标准差与股票大致相同,但回报率却低了约 600 个基点 (bps)。完全基于这些值,在大多数优化框架中,对大宗商品的配置会很低。

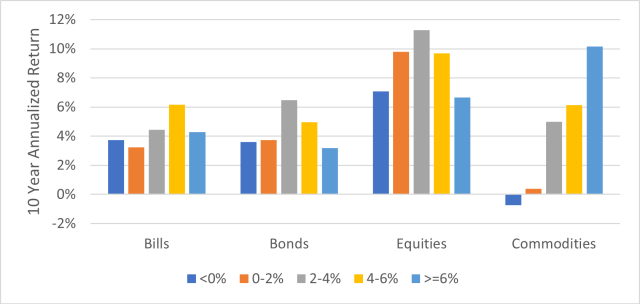

然而,这种观点忽略了持有大宗商品的潜在长期利益,尤其是在通胀率较高的时期。图 2 包括不同通胀环境下短期债券、债券、股票和大宗商品的平均回报信息。

图 2. 不同通胀环境下资产类别的平均回报率:1872-2023 年。

资料来源:Jordà-Schularick-Taylor (JST) 宏观历史数据库。加拿大银行。Morningstar Direct。作者计算。数据截至 2023 年 12 月 31 日。

我们可以看到,当通胀水平较低时,大宗商品的回报率较低,但当通胀水平较高时,大宗商品的表现却非常出色。

大宗商品与通胀的相关性在较长的投资期内显著增加,从一年期的约 0.2 增加到十年期的 0.6。相比之下,股票与通胀的相关性一年期仅为约 -0.1,十年期仅为约 0.2。换句话说,关注持有大宗商品的长期利益并明确考虑通胀可能会极大地改变投资组合优化程序中的感知效率。

请听我与特许金融分析师 Mike Wallberg 的对话:

分配至商品

虽然在某些类型的优化(例如“盈余”或负债相关优化)中可以明确考虑通货膨胀,但这些模型的一个潜在问题是商品或服务价格的变化不一定与金融市场的变化同步。可能会有滞后效应。例如,虽然金融市场可能会经历价值的突然变化,但通货膨胀往往会产生更多的潜在影响:变化可能会延迟并需要数年才能显现。关注通货膨胀与给定资产类别(如股票)在一年期间(例如日历年)的相关性(或协方差)可能会隐藏潜在的长期利益。

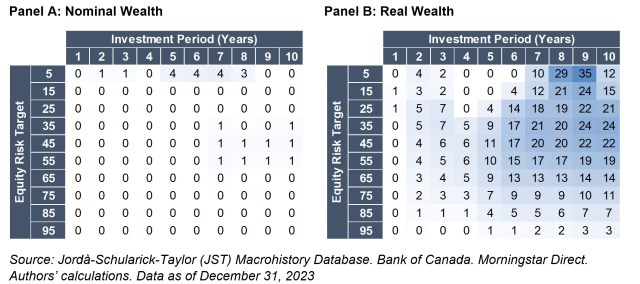

为了确定大宗商品的最佳配置如何随投资期限而变化,我们以一年为增量,对 1 至 10 年的投资期限进行了一系列投资组合优化。最佳配置是使用恒定相对风险规避 (CRRA) 确定的,该指标根据给定投资期限内财富的累计增长风险进行调整。

根据目标风险规避水平确定了从 5% 到 100% 的股票配置(增量为 5%)对应的最佳配置。我们在投资组合优化中纳入了四种资产类别:票据、债券、股票和商品。图表 3 列出了每种情景下商品的最佳配置。

图 3. 按财富定义、股票风险目标和投资期限对商品进行最优配置:1872 年至 2023 年。

当财富以名义回报定义时,几乎所有股票配置目标的商品配置都保持在接近零的水平(面板 A)。另一方面,当财富以实际值(即包括通货膨胀)定义时,事实证明,在较长的投资期内,配置相对重要(面板 B)。对于以适度保守的投资组合(例如,约 40% 的股票配置)为目标的投资者来说尤其如此,其中商品的最佳配置约为 20%。换句话说,根据财富的定义(名义与实际)和假设的投资期限(例如,从一年到十年),配置商品的预期历史收益存在很大差异。

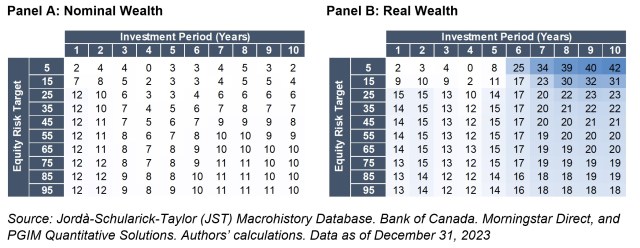

对大宗商品回报的前瞻性预期并不像历史长期平均水平那样黯淡。例如,尽管大宗商品在风险调整后的表现历来低于股票约 600 个基点,但根据 PGIM Quantitative Solution 的 2023 年第四季度资本市场假设和 Horizon Actuarial对 42 位投资经理的调查(重点关注 10 年回报),预期表现不佳的幅度接近 200 个基点。

我们使用相同的历史时间序列重新运行了投资组合优化,但重新调整了历史收益,使其与现金、债券、股票、商品和通货膨胀的预期收益(分别为 3.6%、5.4%、8.4%、6.1% 和 2.5%)和标准差(分别为 2.0%、5.6%、15.3%、14.7% 和 2.0%)相匹配。如图 4 所示,无论财富是以名义财富还是实际财富来定义,商品的最佳配置都显着增加。

图 4. 按财富定义、股票风险目标和投资期限对商品进行优化配置:预期回报。

无论投资者的股票风险目标或投资期限如何,当关注名义财富时,对商品的最佳配置约为 10%,而当关注实际财富时,最佳配置接近 20% 或更高。这些结果表明,使用预期回报而非历史回报,对商品进行配置的潜在收益明显更高。

超越一年期回报和协方差

在考虑资产风险时,重要的是要意识到,如果只关注一年投资期内的回报和协方差,并不总是能够捕捉到其潜在收益。从历史上看,大宗商品等资产类别对关注通胀的长期投资者具有显著的分散化优势。投资专业人士必须意识到这些影响以及对最佳投资组合的潜在影响。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/85149.html