我们在之前讲过今年的银行理财不是以前的那个银行理财了,就像一个突然变了心的负心鬼,让很多投资者不光是亏光了几个月的收益,还损失了本金。

持有银行理财的投资者可算是被坑惨了,由11月债市大跌所引发的理财产品赎回潮仍在持续,华创证券数据,11月14日~12月6日理财产品净卖出规模已达3500亿元,远远超过2022年3月赎回潮期间的净卖出规模(550亿元左右)。

为什么以往几乎保本的银行理财变成了亏钱的大冤种?

其实原因也比较的简单,银行理财里面很多的产品是以债券作为底层资产的。像很多的固收+产品,还含有不少的可转债资产,或者其他的衍生品,还有的加了不小的杠杆用以提升收益水平。

连续的赎回潮还有一点,就是踩踏效应。在银行理财净值化的今天,打破了刚兑,风险自担,但是对于投资者来说,特别是长期在银行体系内理财的投资者来说,还显得不太适应。理财净值波动下滑,投资者赎回,银行被迫卖出相关的债券或者资产,净值继续下滑,进入了这么一个恶性循环。

估值方法的变化是银行理财业绩变脸的元凶吗?

银行的理财产品都是怎么估值的呢?大概有以下四种

成本法(Cost Method)

成本法,是指投资按成本计价的方法。

成本法是投资公司对被投资公司经营活动无影响能力时采用的长期股权投资会计处理方法。即投资公司的长期股权投资账户,按原始取得成本入账后,始终保持原资金额,不随被投资公司的营业结果发生增减变动的一种会计处理方法。判断投资公司对被投资公司的经营活动有无影响能力的标准,在国际上一般为投资公司拥有被投资公司不足20%或25%的股权,我国曾经在1992年颁发的《股份制试点企业会计制度》规定为50%,采用成本法。

成本法下,投资企业账上的长期股权投资账户按投资成本入账以后,除非投资企业再次购入被投资企业的股份,或将已购入被投资企业的股份部分出售,或收到清算股利以及股票发生永久性跌价时,其长期股权投资账户的余额始终保持不变。被投资企业报告的利润或亏损,投资企业都不予确认,直到被投资企业发放股利或分配利润时,才作为投资收益入账。

市场价值法,市价法(market value method)

市场价值法,就是加总企业所有发行在外的证券的市场价值来估算企业价值,这种简单的方法又称为股票和债券的方法。

市场价值法主要用在被评估公司的证券公开上市交易的情况下,运用股票和债券的市场价格进行评估,是一种相对比较简单的方法,但在运用中也存在着难以把握的问题,如采用什么时间的市场价格,尤其是当股票市场价格存在波动的情况下,是依据最近一段时期中股票价格的平均值来评估,还是采用评估日当天的股票价格?采用平均价格的理由在于,过去一段时期证券的平均价格比证券的当前价格能够更为可靠地反映公司的“真实价值”。但采用平均价格忽视了市场价格法的前提,即有效市场假设。有效市场假设表明对于各种证券的价值来说,市场价格能够反映所有的公开信息,这就意味着公司证券的价值应该确定在评估日当天的市场价格上,运用股票、债券的市场价值可以得出最为精确的价值估算;以过去的股价进行平均是不合理的,它以过去的信息为依据,会减少评估的准确性。

摊余成本法(Amortized Cost method)

金融资产或金融负债的摊余成本,是指该金融资产或金融负债的初始确认金额经下列调整后的结果:

(一)扣除已偿还的本金;

(二)加上或减去采用实际利率将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;

(三)扣除已发生的减值损失(仅适用于金融资产)。

摊余成本是用实际利率作计算利息的基础,投资的成本减去利息后的金额。

期末摊余成本=期初摊余成本+投资收益-应收利息-已收回的本金-已发生的减值损失

该摊余成本实际上相当于持有至到期投资的账面价值

所谓“摊余成本法”是指,估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。例如:可能当时基金经理在市场上以90元钱折价买入一个票面价值为100元的债券,这当中便获得了10元的收益,如果该债券是30天到期的话,那么就将10元除以30天,将收益摊销到每一天中。

这种方法在债券市场价格向上走的时候是平安无事的,但是当债券市场价格下跌时,这种方法则可能虚高了债券的净值。再拿上面的例子来说,如果债券价格跌至80元,其实基金已经亏损,但用 “摊余成本法”计算,基金表面上看并没有亏损。而投资者在买卖的时候,却在溢价买入和卖出该基金。

影子定价法(Shadow Pricing)

影子定价又称“计算价格”、“影子价格”、“预测价格”、“最优价格”。是荷兰经济学家詹恩·丁伯根在本世纪30年代末首次提出来的,运用线性规划的数学方式计算的,反映社会资源获得最佳配置的一种价格。他认为影子价格是对“劳动、资本和为获得稀缺资源而进口商品的合理评价”。1954年,他将影子价格定义为”在均衡价格的意义上表示生产要素或产品内在的或真正的价格”。

基金按照“摊余成本法”和“影子定价”对基金进行估值。

影子定价就是指基金管理人于每一计价日,采用市场利率和交易价格,对基金持有的计价对象进行重新评估,即“影子定价”。当基金资产净值与影子定价的偏离达到或超过基金资产净值的0.5%时,或基金管理人认为发生了其他的重大偏离时,基金管理人可以与基金托管人商定后进行调整,使基金资产净值更能公允地反映基金资产价值,确保以摊余成本法计算的基金资产净值不会对基金持有人造成实质性的损害。

影子定价是基金公司根据估算的市场收益率计算出的各类债券的价格,反映了货币市场基金持有债券在现有市场情况下的价格水平。基金公司日常是采用成本摊余法计算资产净值,即根据债券历史成本和摊销的溢价和折价进行估值。如果市场出现较大变化时,影子定价和成本摊余法的估值会有较大的差别。当两者偏离度较大时,基金公司应当根据情况进行调整组合,以控制风险。

影子定价的作用:在于为了避免采用摊余成本法计算的基金资产净值与按市场利率和交易市价计算的基金资产净值发生重大偏离,从而对基金持有人的利益产生稀释和不公平的结果。

货币市场基金采用的摊余成本法与市场法的差异为:

摊余成本法来计价主要反映了货币市场基金投资的工具主要是短期的。它的这种收益主要体现在这种短期利息的收入方面,它的资本增值方面应该很少,获益的渠道不是资本增值的收入。所以在这个方面,摊余成本计价可能更有利于该品种的发展,而且投资者也一目了然。

摊余成本法配合影子价格的使用是当前市场环境下最优的债券基金会计核算原则,而使用公允的影子价格,并严格执行偏离度调整策略,是使用摊余成本估值方法的必要保障措施。

采用影子定价法与摊余成本法相比:

一是采用影子定价法除了需要将持有债券获得的利息收入和已实现的资本利得计入账面,同时需要将持有债券的市价与账面价的差额在账面反映。这样尽管可以消除账面净值与市价之间的差异,但将未实现的资本利得直接计入基金账面价值不符合收益确认的实现原则和谨慎性原则。而摊余成本法提供了与现行会计准则和制度对投资价值调整的内在一致的方法。因此,采用摊余成本法更符合中国会计制度的要求;

二是摊余成本法可以在设定的波动范围内,保持投资账面净值和收益的稳定,而采用影子定价法由于以市价为基础,其账面净值和收益经常波动,因此,摊余成本法更适应于固定单位价格货币基金的特点;

三是摊余成本法可以在设定的波动范围内,通过登记簿来记录市价变动情况,不需要调整账面净值,而采用影子定价法需要频繁对投资账面净值进行调整,比摊余成本法繁琐。通过比较可以看出,一般情况下使用摊余成本法更为有利。

由上面的比较得出的结论是采用摊余成本法更有利,而从解决信息不对称的角度出发采用影子定价更有利。

看了这么多是不是有点摸不着头脑了?这些都是会计上的规范准则,弗里曼给大家大白话的说一下。

以前还是保本刚兑时代的银行理财,采用摊余成本法估值的居多,当然也会结合影子定价来进行调整。但是那个时候的底层资产虽然也是债券,但是大多都是房地产相关的资产。总是说房住不炒,其实就像那句话一样,雪崩的时候没有一朵雪花是无辜的。从房地产企业到银行,再到每一个投资者,都是帮凶。结果房地产这个泡泡越来越大,像恒大这样高负债的情况就越来越多。其实最后来看,普通百姓的需求无非是保值增值,也没有希望多高的收益率,最后也就是赚了一点蝇头小利。但最后确实是酝酿了无穷的风险,同时除了地产、银行等相关产业外,其他的行业就很难得到资金。

后来2018年《资管新规》横空出世,也到了不得不改的时候,大家看到之前的恒大为首的房地产处置,从现在来看已经是对经济伤害比较小的结果了。从这以后,资管新规要求采用市值法来进行估值。

结果接下来的几年19年、20年市场大好,采用市值法的银行理财产品表现非常突出,普通投资者也尝到了甜头,银行理财的收益一下子变高了。而这个时候银行理财的竞争也变得更为激烈,固收加、FOF受到银行的青睐,总之就是资产组合,特别是能够增厚收益的资产被不断的添加进来。「市场的需求,就是我们努力的方向」,在这样的理念指引下,周期短、收益率高成了卖点。这就导致一些高风险的可转债,衍生品被加入到资产组合里,甚至还会加入杠杆。

21年市场一般,但是债还算可以,顶多是增厚的收益不见了,但是不会亏到本金。但是在22年,债市很差,权益的市场也不好,在双重打击之下,银行理财就开始净值下跌。习惯了赚钱,保本的理财用户哪里见过亏钱的理财产品?结果造成大面积的赎回,踩踏挤兑。资金被抽走以后,银行的资管也乱了方寸,就造成没有了腾挪的空间,只能被迫调整出售资产,造成恶性循环。

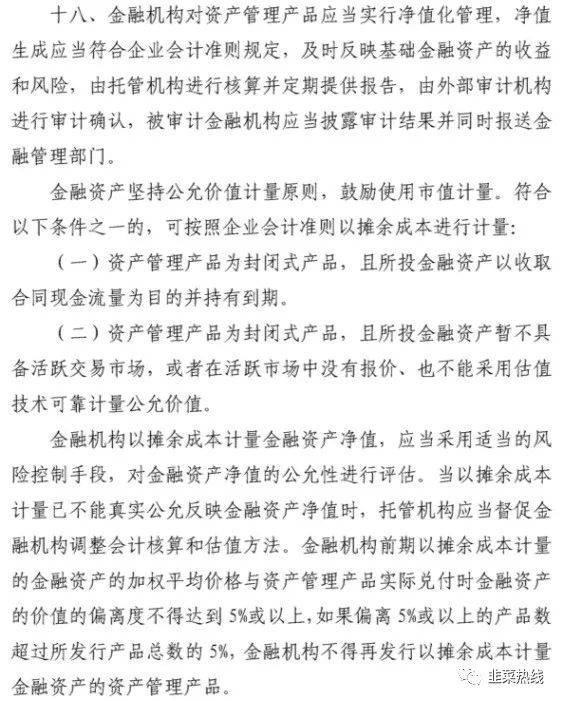

这个时候出现了很多的怪现象,很多业内人呼吁监管放开重回摊余成本法。说白了就是摊余成本法的净值波动小,即使有风险,也不会体现在净值上,同时把时间拉长的话,让银行内部来消化这个风险。就像一个理财师,如果天天提醒你这个风险那个风险,你肯定把钱就赎回了,但是如果不告诉你真相,弗里曼认为那就是失职和欺骗。

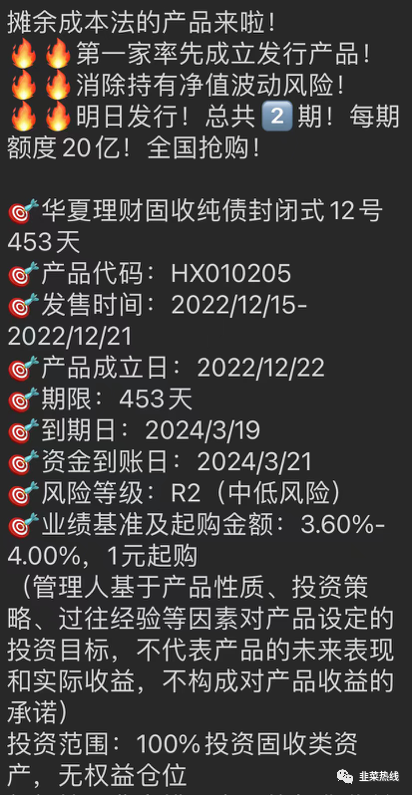

有的人已经在重回摊余成本法了,今年将会出现越来越多的封闭式银行理财产品,而且是周期相对较长的。这样就符合了资管新规的要求。弗里曼认为,在净值化大趋势下,把本来列为特殊情况的例外人性化规则,当成漏洞来钻,就有点太不好了。

还有今年预计混合估值的理财产品会越来越多,所谓的混合估值的产品就是同时采用摊余成本法和市值法估值的产品。债券类资产采用摊余成本法,其他的权益类等资产采用市值法。这也是一种创新和尝试,但是千万不要走了样,变成市场好的时候用市值法,市场不好的时候用摊余成本法。其实银行理财本就是资产的组合,通过配置不同资产类别的比例,也会影响到估值方法的选择,比如市场好的时候权益多,那就估值偏向市值法;市场不好的时候债券多,那就是摊余成本法在起主要作用。但这样真的好吗?

如何解决当前的赎回潮困境?

弗里曼来说说自己的想法。

1、打破刚兑,风险的充分披露是好事,不要遇到一点风吹草动就想走回头路。

2、失去了房地产这一块摇钱树,银行也应该提升自身的资产管理水平,不要总是想着躺赚。

3、投资者教育是难事,谁都不想教育市场,都想最后摘桃子是不行的。如果都去一味的适应投资者的要求,推出周期短、收益率高的银行理财,那跟以前的P2P有什么区别?还会走上这个老路,风险会越滚越大。

4、作为投资者来说,不要总是期待风险低、收益高的产品,那是不可能的,违背市场规律的产品,最后就是受惩罚。

5、摊余成本法和市值法的选择,已经不是一个技术问题,更多的变成了一个社会问题,或者是哲学问题。在财富管理行业转型的今天,不能再单纯的依靠产品来做营销了,摊余成本法是保守的,市值法是积极的;摊余成本法是相对黑盒的,市值法是风险透明的,几乎把所有的风险暴露给投资者。其实在疫情即将结束的2022年,我们都曾经面临这样的选择题。疫情来临,你是选择相信专家,相信机构,作为一个普通人不用考虑那么多,听专家的就好了,有什么问题他们来搞定;还是你会研究疫情的发病原理,获取相关的病毒变化的信息,相关药品的研发进度,做出自己的判断,自己是自己的健康第一责任人。

弗里曼觉得,这是一个无解的题,人的性格和能力都不一样。但是如果弗里曼作为一个投资者来说,我希望选择后者,我更希望直面风险,及时的知晓了解风险水平的变化,我选择真相。

那么作为一个投资者,你怎么选?

韭菜热线原创版权所有,发布者:弗里曼,转载请注明出处:https://www.9crx.com/9276.html