大型银行的股票交易员目前正在大赚一笔。当然,股票市场指数一直在飙升,但在近年来,传统的华尔街公司能否从电子做市商的冲击中获益,这远非确定。

尽管这些竞争对手的规模急剧增长,但高盛集团和摩根士丹利的股票交易部门去年创下了创纪录的收入,两家银行于周四报告了这一数据。现在的问题是,这个行业是否已经达到了顶峰。

投资者可能会感到一阵眩晕,但仍有领域有待复苏,包括新的上市,这些因素应该有助于提振今年的交易。然而,2026年之后,情况可能会回归现实。

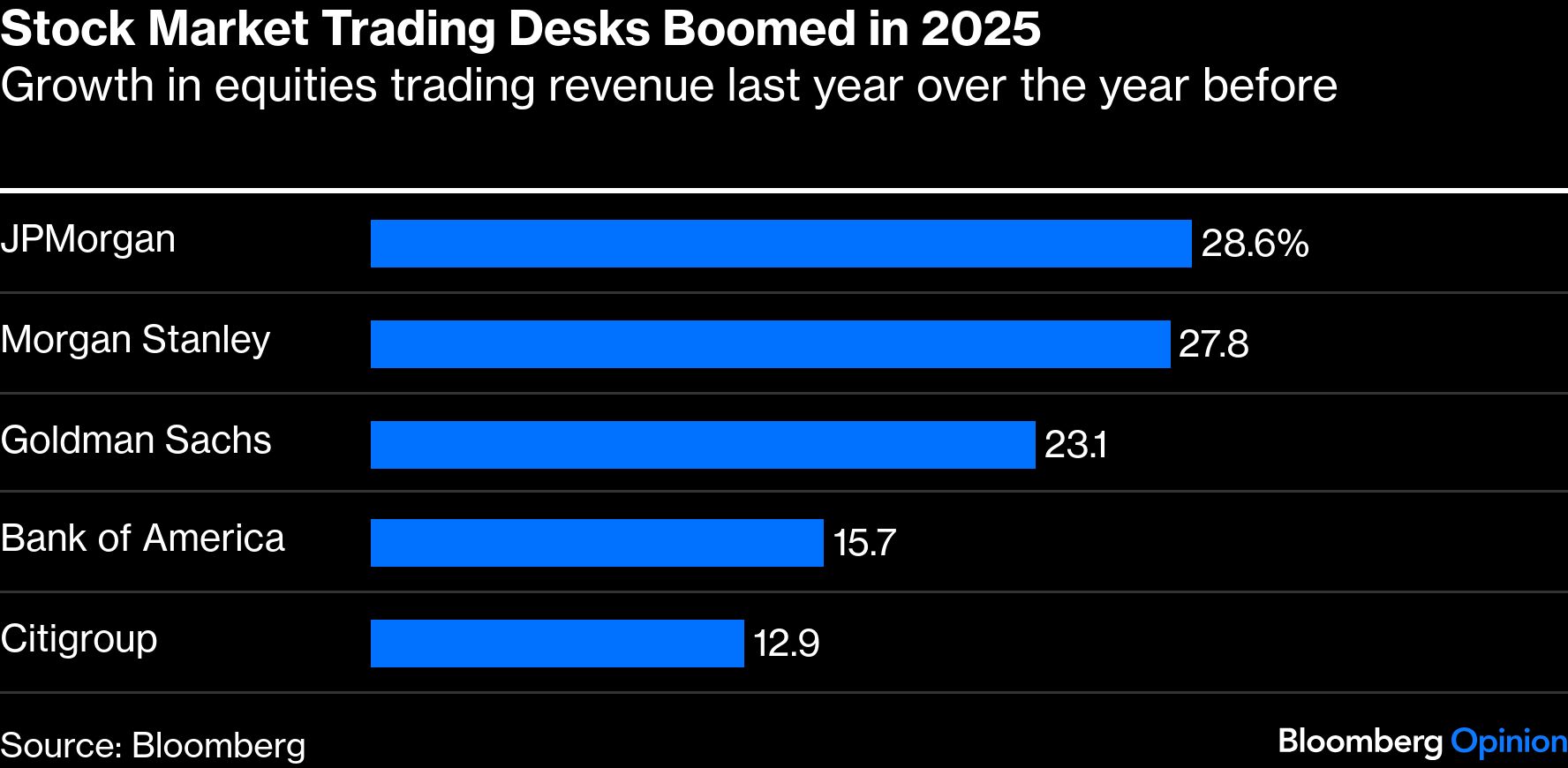

银行在股市中赚取的巨额资金令人瞩目。高盛仅从股票业务中获得的165亿美元收入比2024年高出30亿美元。这一数字也仅略低于2024年欧洲四大银行合计171亿美元的营收。

摩根士丹利的股票业务去年增长了28%,达到156亿美元,同样创下纪录。摩根大通公司报告了最强劲的收入百分比增长,较2024年上升29%,而美国银行公司和美国花旗集团也实现了健康增长。

这些业务如此强劲,即使像 Jane Street LLC 和 Citadel Securities 这样的电子初创公司正处于繁荣期,也说明了之前我提到的一点:这两组业务在很大程度上并不直接竞争。投资银行越来越专注于向对冲基金和其他私募交易者提供贷款,以及销售更复杂、利润率更高的衍生品。

在摩根士丹利,唯一一家披露其从为其他交易者提供融资中获利多少的银行,其股票业务的放贷侧在2025年占总收入的44%,较2024年的41%有所上升。周三,花旗集团指出,其现在从市场融资中获得的收入份额更大,尽管它没有报告具体数字。

这种被称为主要经纪业务的业务,随着大型多策略对冲基金的兴起而变得流行,因为它旨在成为一种比匹配买卖双方更持久的收入来源。此外,快速增长的非银行机构更有可能成为借款人,它们自己并不发放贷款。

但为对冲基金提供资金仍然是一项周期性业务。费用直接与股市估值挂钩,因为当股价上涨时,贷款规模和利息也会随之增长。此外,在市场繁荣时期,杠杆基金将承担更多风险,相对于其资本来说借款更多。市场的大幅下跌可能导致这两个因素逆转——有时非常剧烈。

传统的华尔街也大量为大型客户构建衍生品——这是电子做市商不提供的服务。其中部分活动本质上类似于在交易台上经营基金管理业务。所谓的量化投资策略已成为一项巨大的业务,交易员利用衍生品为客户创造对冲基金产品的廉价版本并销售。根据行业杂志《国际金融评论》的预测,全球银行预计在2025年将从这项业务中赚取约85亿美元的收入。

但就像传统资产管理一样,QIS 费用会随着股价的涨跌而波动;费用与交易价值挂钩,而投资者在市场走势不当时往往会撤资。

这些部门也为客户构建防御性策略,因此如果科技和人工智能相关股票确实形成泡沫并且市场遭受大幅下跌,其中部分业务应该会存活下来甚至增长。但银行家们不认为这种情况会在2026年发生。事实上,有理由预期短期内会有另一波增长。

希望上市的公司首次公开募股尚未完全恢复,今年还有大量私募股权基金等待出售其投资组合企业。这承诺首先为投资银行带来费用,但交易员仍将受益,因为投资者正在重新配置投资组合以购买新股票。类似地,摩根士丹利和高盛高管预测,在去年创下记录第二大交易年之后,2026年将迎来另一波并购浪潮。这也可能有助于股票交易员,前提是涉及上市公司。

大型银行已经扭转了新冠疫情前股票交易长期缓慢下滑的趋势,并在初创竞争对手未涉足的领域找到了新的盈利方式。但当前股市的狂热情绪不容忽视。如果高盛和摩根士丹利在2025年创下的记录不是顶峰,那么我们无疑已经非常接近顶峰了。

韭菜热线原创版权所有,发布者:风生水起,转载请注明出处:https://www.9crx.com/92809.html